来源:雪球App,作者: 想猫的人,(https://xueqiu.com/1311733867/304065388)

$中国海洋石油(00883)$ 股价与利润历史:第一列净利润,第二列年底股价(不复权)。老有人说中海油涨太高了,为何不早点买,我罗列一些数据。股本几乎没怎么变,简化问题,视为没变。

2010年:544亿,18.44元。大家看,2010年股价就18.44元了,对应净利润才544亿。估值比现在高多了

2011年:703亿,13.58元。不清楚为何跌了。我是海油新手。

2012年:637亿,16.78元。

2013年:565亿,14.42元。

2014年:602亿,10.44元。我猜是opec开始打价格战了,挑战美国页岩油。

2015年:202亿,8.07元。opec与页岩油大战。

2016年:6亿,9.7元。净利润6亿,股价都有9.7元。

2017年:247亿,11.22元。价格战结束。

2018年:527亿,12.1元。

2019年:610亿,12.96亿。

2020年:250亿,7.18元。疫情来了。

2021年:703亿,8.03元。

2022年:1417亿,9.98元。

2023年:1238亿,13元。

大致是,在历史上大部分时间,中海油性价比一般。比如2019年,市盈率9倍。大家并不在意,包括我。我当时重仓地产股,志得意满,市值顶峰,对奥园充满信心,天天吹地产股,怎么可能在意中海油?

2020年,2021年疫情,油价大跌,也不会考虑。而我深陷地产股泥潭。

2022年,2023年,这是机会。但我重仓煤炭股,赚的不比中海油少。

2024年,我看了不少雪球高手的分析,开始注意。

今后会如何,我也不知道。世界上没有后悔药,要向前看。

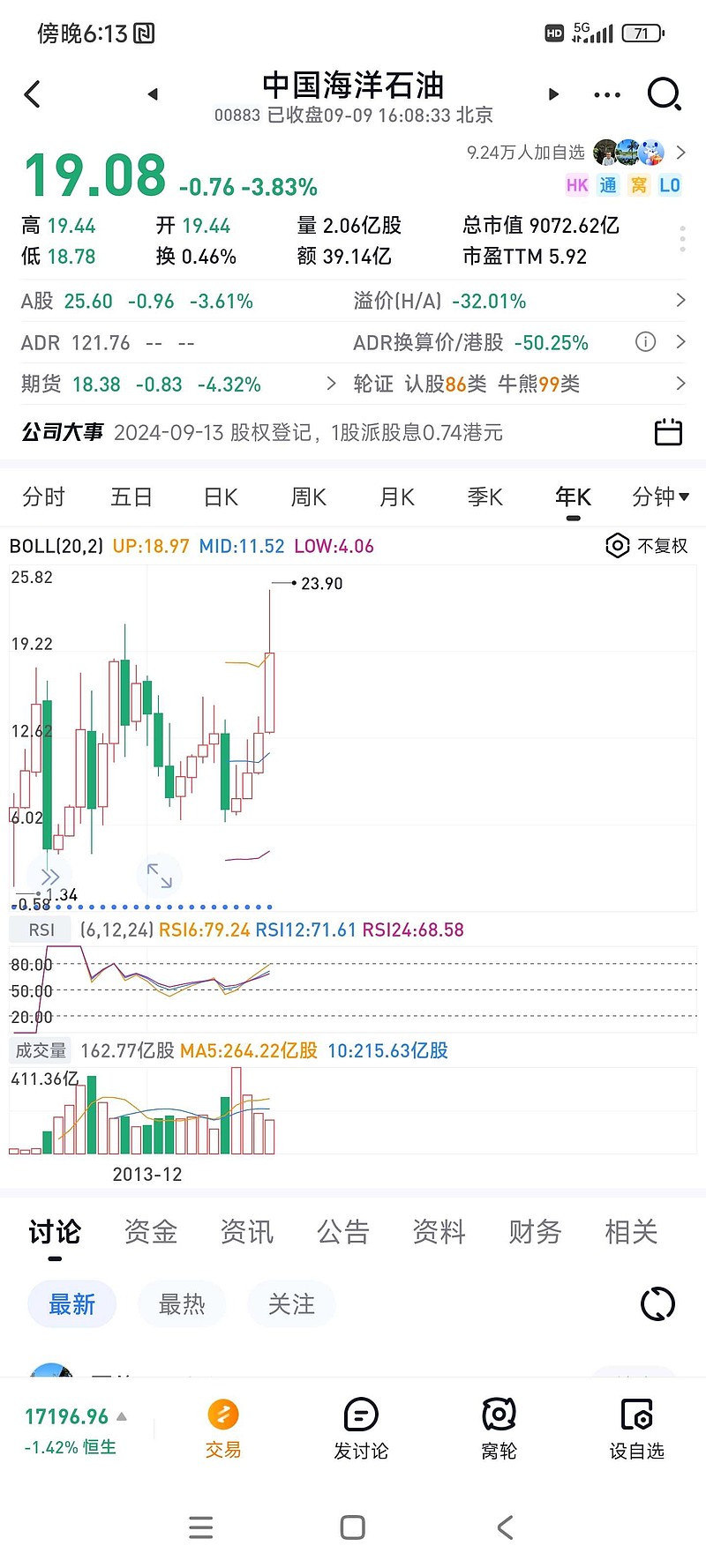

很多人的误区是用前复权价,搞的好像中海油涨了很多倍。其实没涨那么多。

图:不复杂年k线。