来源:雪球App,作者: 爱书的人,(https://xueqiu.com/6712377439/304067518)

这十年里,我买了两次去库存的股票,分别是2013年的老窖和2019年的驴皮

2013年的老窖是从一季度业绩还可以,二季度起衰退,三季度继续衰退,年底业绩暴雷业绩下滑70%,造成这么惨重的调整主要是一件事情两个原因,一件事情就是三公导致已经打款的对公销售出现大规模退货,所以在半年报和三季报完全看不出来剧烈下滑的时候,突然在四季度爆了出来。两个原因一是老窖想借行业调整弯道超车高梁,所以在行业下滑期国窖拒绝降价,还挺了挺价格,第二个原因是高梁为了完成当年的任务,在市场承接很困难的时候,继续倾销了3000吨高梁,造成了事实上的价格战,杂粮收到较大影响,而本来品牌较弱的老窖又逆势挺价,结果影响最大。

2013年的老窖呈现逐季下跌的走势,而且在其他白酒基本已经明确底部开始向上的时候,又独自跌了半年多,直到国窖降价,形成底部。

鉴于这次老窖完全没有十年前的这些问题,且如果今年增长10%计算,分红可以达到6元的角度,现在的股息率接近6%,已经到了一个非常有优势的底部,我对老窖的调整有另外一种猜想,那就是驴皮2019年去库存时候的走势。

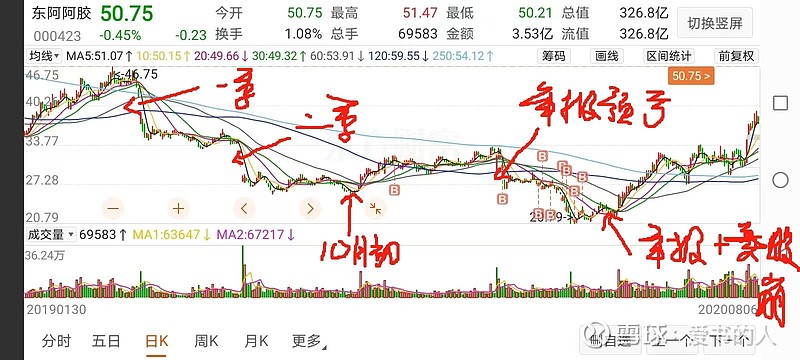

驴皮在2019年一季报出现颓势,半年报预告大幅下滑,形成跌停走势,从最高点的73元,跌至30元,2PB左右,在人们认为二季报不好,三季报肯定更差的时候,驴皮却跌破前期底部以后又走出了一波反弹,我在这轮反弹的末期(三季报公开后)开始建仓,然后发生了年报预亏的大事件(驴皮居然会亏损是任何人没想到的),亏损年报叠加疫情封城叠加大漂亮一周四次熔断,砸出了驴皮的底部。

如果老窖这次完全没有2014年的情况,我猜测不太可能出现2014年逐季走低的可能(因为股息率没空间,我觉得看到60.70元的都有点胡说八道,股息率摆在那里,下滑也就应该是压了两个季度最多三个季度的事情,如果7月份开始控货,到年底也就该结束了),真正的底部或许出现在年底,如图所示(图是2019年的驴皮)但是应该距离现在的价格不会太远(几乎不可能出现驴皮那种亏损,叠加疫情叠加美股暴跌的情况),因此如果今年老窖分6元的话,100元将是一个相当有吸引力的位置,破一下可能会出现在年底,老窖这种库存压力大的白酒三季报不排除会出现反弹。而其他没有库存压力的高梁,杂粮大概率的会在三季度看到更加好的报表,跟有库存压力大的白酒走出分化走势。

感觉现在的白酒价格可以珍惜一下了 从驴皮换高梁杂粮碗豆后,现在账面平均套17%,总体看换还是合适的,我估计再套我哥10%最多了,其实白酒真的到了非常不错的价格区域。且买且珍惜

从驴皮换高梁杂粮碗豆后,现在账面平均套17%,总体看换还是合适的,我估计再套我哥10%最多了,其实白酒真的到了非常不错的价格区域。且买且珍惜