这篇文章,是我对泸州老窖2024半年报的分析,还有下一步的我的交易思路。

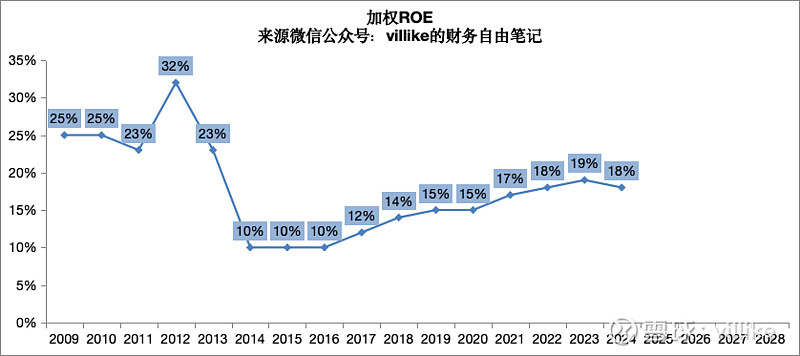

1、上半年,泸州老窖ROE达到18%,处于过去这十年的历史高位,半年的ROE能接近20%的企业,在A股5000多家上市公司中,估摸着不会超过5%。

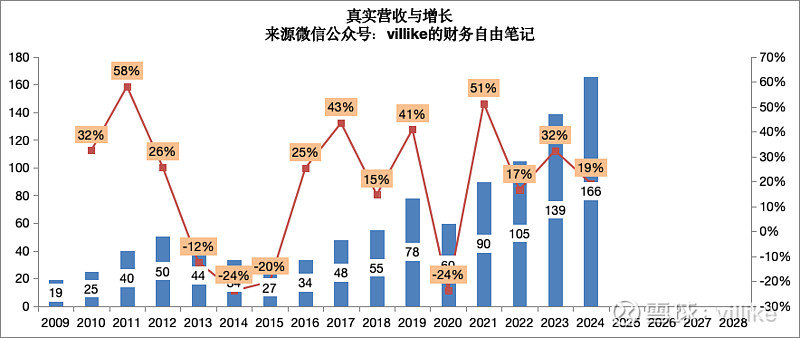

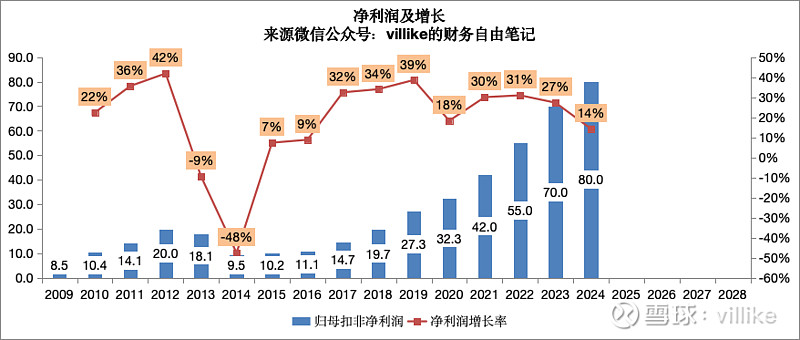

2、用预收账款变化调节过的营业收入大约166亿,继续创出历史新高,相比去年增长19%,和公司披露营业收入的增长基本持平。

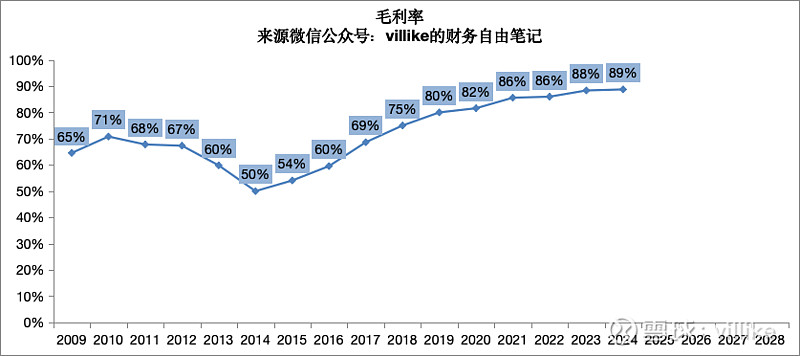

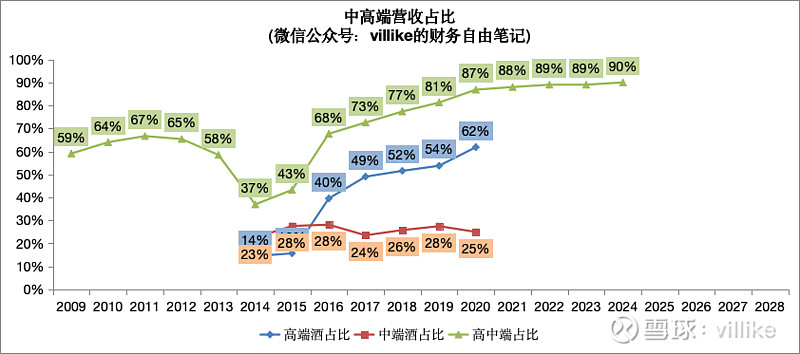

3、中高档酒增长17%,达到152亿,占比90%,再提升1个百分点,这也让公司整体毛利率再创历史新高,达到89%,可以看得出来,未来毛利率的上升空间不会很大了。

4、上半年,净利润率大约47%,相比去年的48%略有降低,净利润80亿,增速相比于之前也有所降低。

从毛利率到净利率之间最大是两块:销售费用率稳定、略有下降,倒是所得税增加5亿,增长20%,但这种钱是早晚要给的。

5、总的来说,泸州老窖的生意模式相当不错,小投入、大产出,还能逐渐提高自己的产品价格,背靠品牌和工艺沉淀,这确实是一台赚钱机器。

从竞争优势的角度来看,哪怕同样是白酒企业,泸州老窖的竞争力也是很强的,下面这张图是我在网上看到的,虽然泸州老窖营收并没有那么靠前,但净利率在白酒企业中绝对靠前,这就是观察竞争力的一个角度。

6、网上有人说泸州老窖二季度的业绩不好,这个我没有关注,投资企业我不分析季报,凑得太近不是我的强项,看远一点我更有把握一些。

对于未来,白酒行业经过这么多年的“挤压式萎缩”,水分挤出去了不少,再接下来的竞争一定是越来越激烈的,我觉得泸州老窖的竞争优势会让公司依然有不错的发展空间,在过去的几个周期中,这家公司多次证明了自己的竞争力。

今年不知不觉我已经买了5次泸州老窖,后续如果有合适的价格出现,我还会继续买入,有交易的话我会发文章出来。

@今日话题 $标普500指数(.INX)$ $恒生指数(HKHSI)$ $上证指数(SH000001)$

本话题在雪球有22条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>