来源:雪球App,作者: 朝阳门吴彦祖,(https://xueqiu.com/2227093928/303961443)

一、线上业务开展模式

根据菜百招股说明书,电商子公司负责线上销售业务,产品来自向母公司采购。

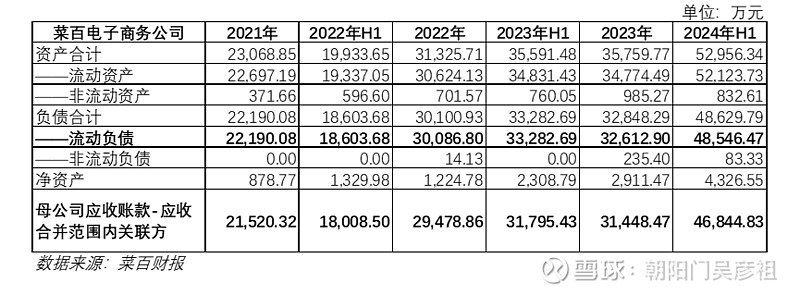

这个事情可以通过财务报表得到验证,根据菜百财报数据显示,电子商务公司的流动负债数据与菜百母公司“应收账款-应收合并范围内关联方”科目数据高度一致,具体见下表:

电子商务公司2024年上半年销售额23亿元,是期末流动负债的4.73倍,上半年存货周转天数56天,综合考虑来看,菜百母公司与电子商务公司之间的结算方式应该是先货后款的赊销模式。

二、线上业务挣钱吗?

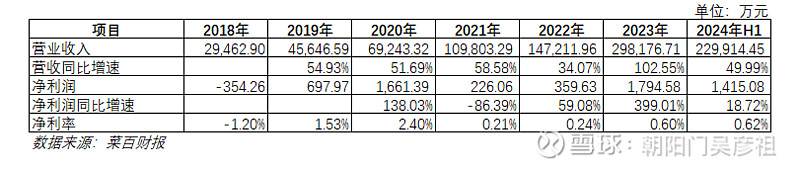

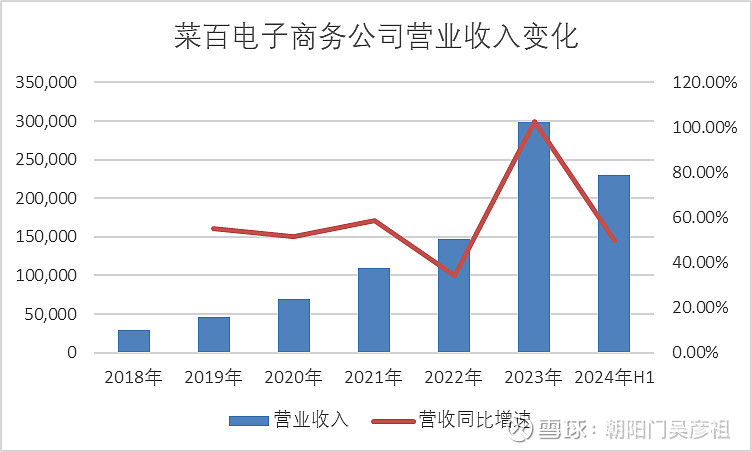

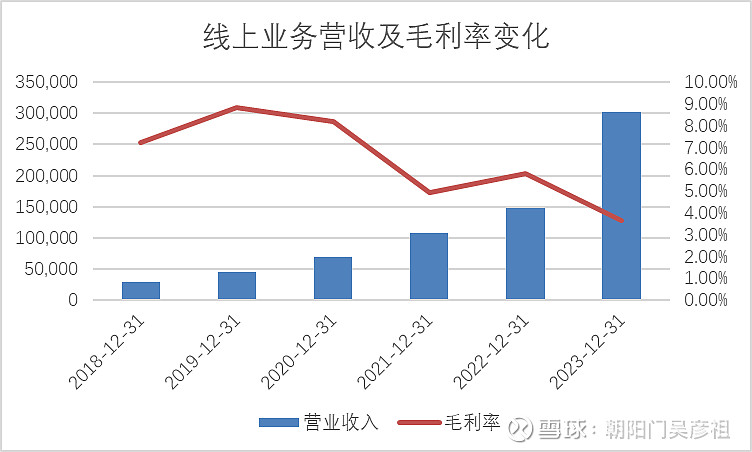

下表是菜百电子商务公司的主要业务数据:

如果只看菜百电子商务公司的数据,会得出一个明显的结论:营收高速增长,但净利润极低,2018年至2023年营收增长10倍,但净利率平均只有0.63%,电子商务公司几乎不挣钱。

但是电子商务公司不挣钱,能说明线上业务不挣钱吗?

我们来看看线上业务的利润是如何分配的。

下面两张表分别是根据菜百招股说明书统计的不同销售渠道的毛利率数据和不同品类销售占比数据对比:

可以看出,从不同品类毛利率来看,电商渠道只比直营店略低,也就是只看分品类数据,线上销售基本跟直营店一样挣钱。但是从线上业务整体来看,由于毛利率极低的贵金属投资产品在电商渠道的销售占比要比直营店高出将近20%,导致线上业务综合毛利率大幅低于直营店。

但尽管如此,从上表数据来看线上业务也有8%的毛利率。如果电子商务公司不挣钱,那利润哪去了?

要回答这个问题,我们得先想办法算出电子商务公司的毛利率。

还是老办法,我们通过税收数据切入。推算过程如下:

(1)菜百合并报表数据主要来自母公司和电子商务公司,根据合并利润表和母公司利润表数据,可以推算出电子商务公司的“税金及附加”科目数据;

(2)根据消费税/税金及附加占比、城建税/税金及附加占比两项数据,可以估算电子商务公司的“消费税”科目和“城建税”科目数据;

(3)城建税的税基为消费税和增值税,税率7%,有了消费税数据和城建税数据,就可以据此估算电子商务公司的“增值税”科目数据;

(4)根据增值税数据(销项税抵扣进项税之后的净额),可以反推毛利润数据,进而估算毛利率数据。

需要说明的是,这种推算方法很可能会造成较大误差,建议大家谨慎参考结论。

具体估算结果如下:

从估算结果来看,电子商务公司的长期平均毛利率仅有3.5%。

根据另外的估算结果(具体估算方法见下文第三部分),线上业务的整体毛利率数据如下:

考虑到电子商务公司的产品是从菜百母公司直接采购的,所以结论是:

1.从各个品类毛利率来看,线上业务基本和直营店业务一样挣钱。

2.由于线上业务投资金条占比过高,导致线上业务整体毛利率大幅低于线下业务;且随着线上业务的快速增长,线上业务整体毛利率呈明显的下降趋势。

3.由于线上业务有部分毛利润归属于菜百母公司,所以体现到电子商务公司的毛利率不高。再考虑到线上业务为了获得流量需要向平台支付的大量的销售推广费用,因而导致电子商务公司净利率很低。

三、线上业务会挤占线下门店份额吗?

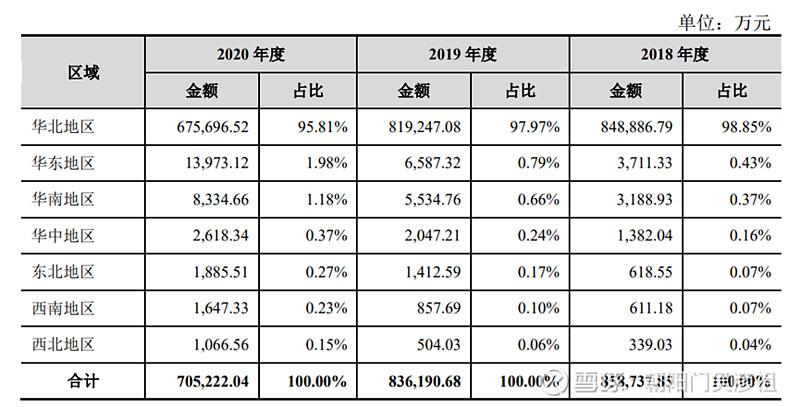

2021年上市时,菜百在招股说明书当中披露了各个市场区域的营收分布数据:

当时公司门店主要分布在北京、天津、河北及内蒙古地区,主营业务收入主要来自华北地区,2018年至2020年华北地区销售收入占比均在95%以上。华北地区外的收入主要来自公司电商渠道。2020年因疫情影响,公司开始加强线上业务布局。

下面我们来详细分析一下线下业务的发展情况。

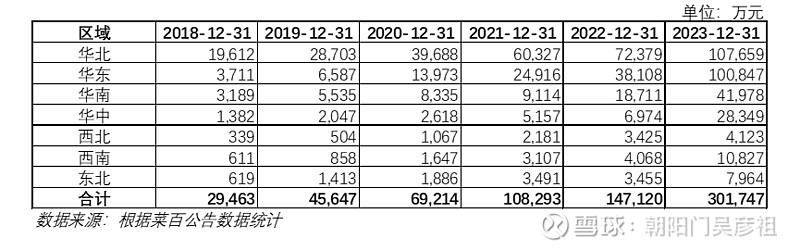

根据菜百年报中的区域销售数据和渠道销售数据,以及线下门店的区域分布情况,可以计算出各个区域的线下销售数据,将线下和银行渠道的销售收入剔除之后,就可以得到各个区域的线上销售数据。具体如下:

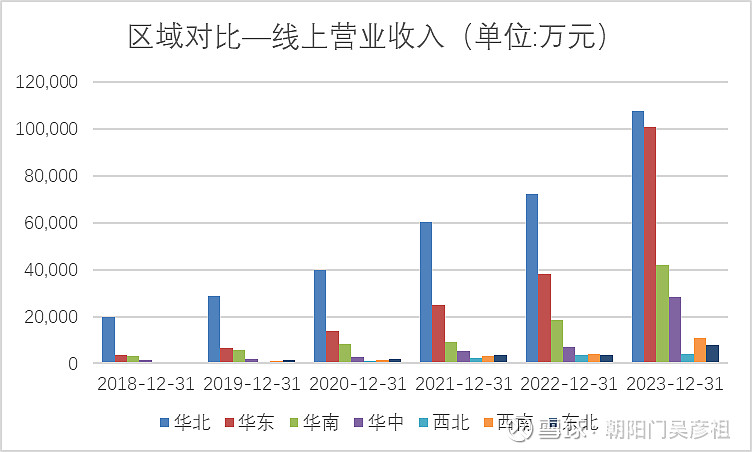

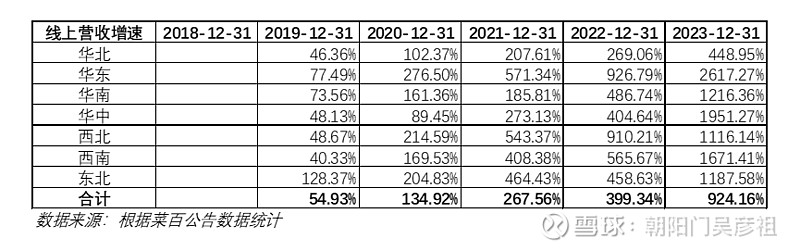

1.区域销售额

从绝对量来看,2018年至2023年,线上营业收入翻了10倍。其中增速最低的华北地区翻了5.5倍,增速最高的华东地区翻了27倍。整体线上营收占全部营收的比重从3.42%提升到了18.23%,提高了5倍。

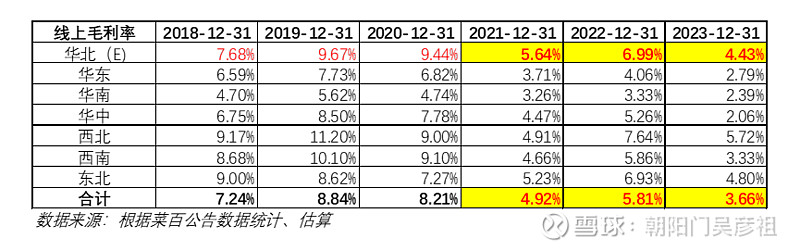

2.区域毛利率

由于菜百在披露区域销售数据时没有区分线上线下业务,所以各个区域的毛利率数据需要根据各项已有数据推算得出。

推算过程比较麻烦我就不详细介绍了(主要是基于整体数据反推区域数据,以及使用其他区域平均值代替),大家只需要注意一点:表中红色字体全部是推算结果,没有黄色标注的数据要比带黄色标注的数据可靠度相对更高。

具体数据如下:

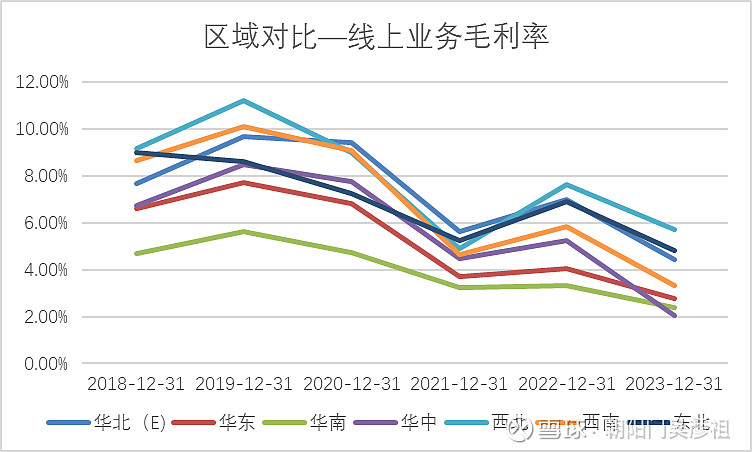

整体来看,2018年至2023年,所有区域的线上业务毛利率都在持续下滑,整体毛利率从7.24%下滑到了3.66%,整体毛利率已经减半。

从各个区域来看,西北地区的线上业务毛利率最高,华南地区最低。理论上来说,毛利率越高,黄金首饰的销售额占比越高;毛利率越低,黄金首饰的销售额占比越低。

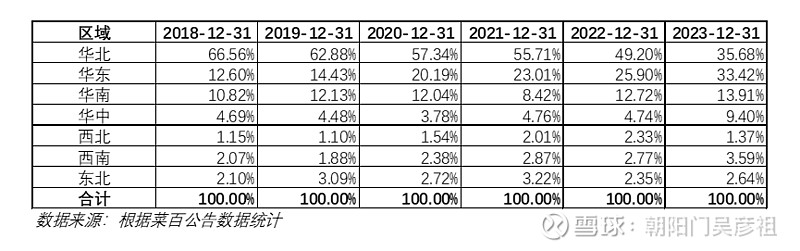

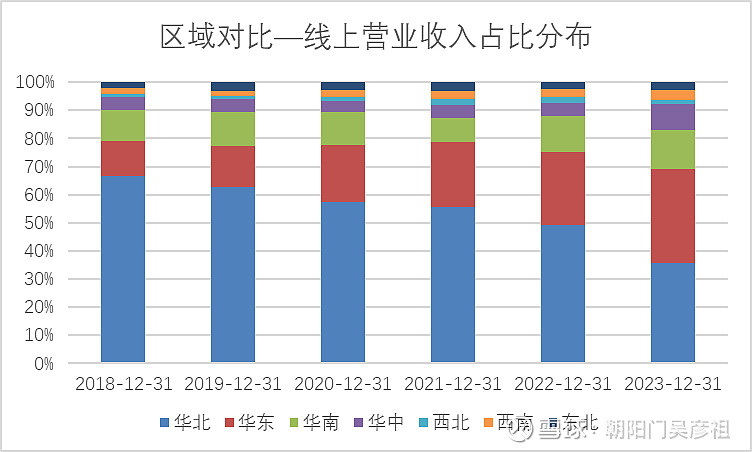

3.区域销售占比

从各地区占比分布来看,华北地区目前仍然是线上业务占比最高的地区,但已经从2018年的66.6%下降到了2023年的35.68%;而华东地区占比则从2018年的12.6%上升到了2023年的33.42%,几乎已经与华北地区持平。

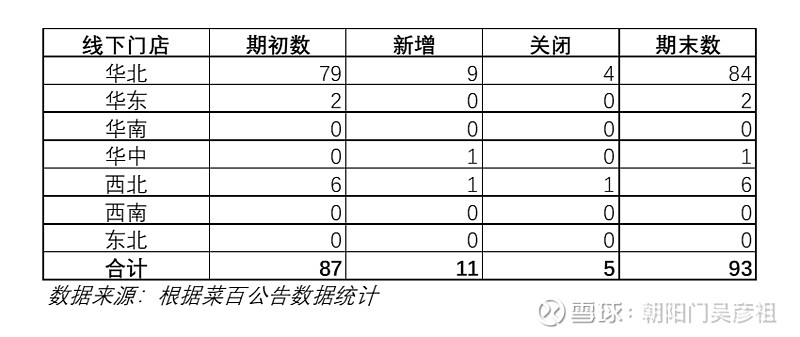

根据菜百2024年半年报数据,线下门店分布情况如下:

华北地区是菜百线下门店的核心区域,虽然线上增速远高于线下,但直到2023年末,华北地区线上营收仅占线下营收的8%,比例较低。

而在线上业务增速较高的华东地区、西北地区,菜百目前总共只有8家门店,华中地区也是2024年6月份才开了第一家店,其他地区都没有线下门店。

所以综合来看,菜百的线上业务对线下业务并没有形成挤占。

相反的是,菜百的线上业务对于线下门店的拓展有着重大意义。

什么样的重大意义?

四、线上业务的战略价值

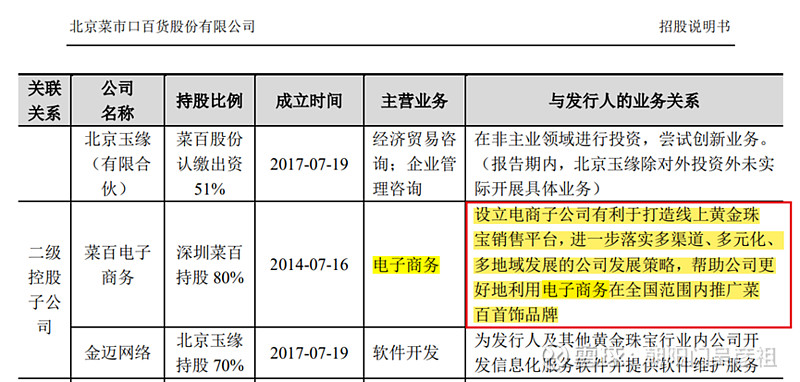

下图摘自菜百招股说明书:

可以看出,电商子公司的任务,就是帮助公司在全国范围内推广菜百首饰品牌。

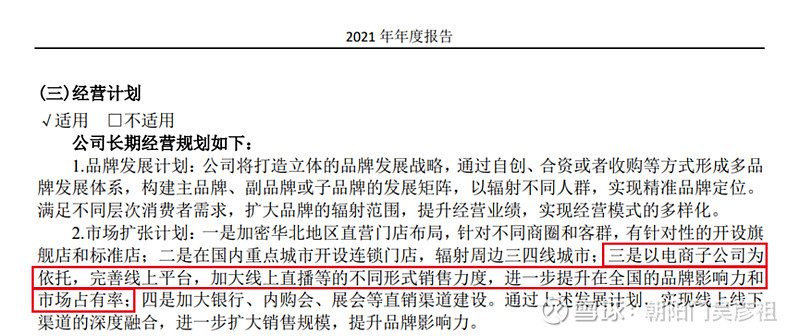

下图摘自菜百2021年年报:

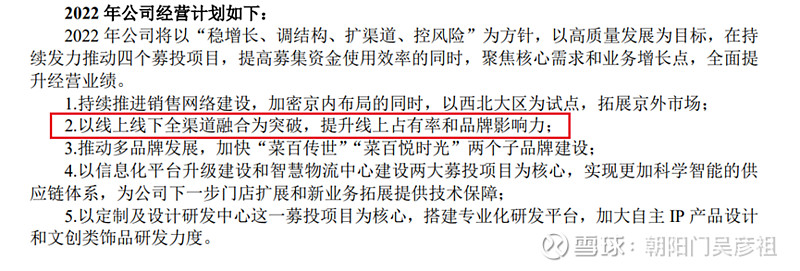

下图摘自菜百2022年年报:

下图摘自菜百2023年年报:

我们来整理一下这几年菜百年报中经营计划里涉及到线上业务的关键词:

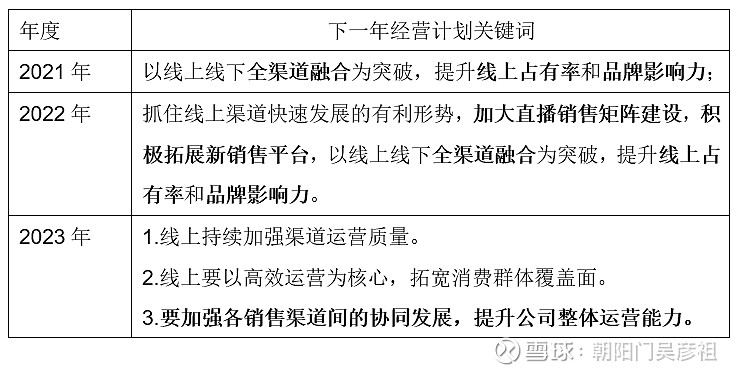

可以看出,菜百的管理层反复在表达一个意思:

通过线上线下全渠道融合,提升线上占有率和品牌影响力。

那么,什么叫“全渠道融合”?

下图是2018年至2023年,菜百各区域当年度营收相对2018年的增速:

这张表能告诉我们什么呢?

2020年,华东区域的线上营收增速最高。第二年,菜百在华北地区之外的第一家线下门店,就开在华东区域的苏州市。

2021年,华东区域和西北区域的线上营收增速最高。第二年,菜百在苏州市再开1家新店,同时在西北地区最核心城市西安市一口气开了5家门店。

2022年,西北区域线上营收继续保持前列。第二年,菜百在西安市再开2家新店。

2023年,华中区域的线上营收增速大幅提升,仅次于华东区域。今年7月,菜百在华中重镇武汉市连开2家门店。

与此同时,线上营收占比最高的华北区域的线上业务始终保持着高增长,菜百也在连年增加华北区域门店数量,持续加密华北区域销售网络布局。

结论已经非常明显:

菜百的线上业务不仅可以帮助公司拓宽销售渠道,在全国范围内推广菜百品牌,更重要的是,通过对线上业务数据进行分析,可以让菜百获得全国各个区域的产品需求数据,准确的把握各个区域的品牌培育进度,进而更加有针对性的调整线下门店拓展计划,实现线下业务的稳步推进和精准布局,避免了盲目拓展。

以西北区域为例:

2022年菜百在西安市新开5家门店,当年菜百在西北区域的营收只有5045万元,其中线下销售额1620万元,占比32%。仅仅一年之后,2023年西北区域的营收就达到了19468万元,翻了近4倍,其中线下销售额15345万元,占比79%。

五、未来的区域拓展方向?

可能有细心的朋友已经注意到几个问题:

1.华东区域的销售增速最高,为什么不多增加门店?

2.华南和西南地区的增速也不错,甚至营收数据还在西北之上(西北区域2023年已经主要依靠线下销售,所以线上数据不高),为什么不去西南和华南地区开线下门店?

我猜测可能有几个原因:

第一,华东地区2023年线下门店坪效出现了大幅下滑,且2021年至2023年销售收入基本没有增长,可能管理层判断华东地区暂时没有新增门店的必要;

第二,华南和西南两个地区离北京较远,远离华北根据地,跨越式发展难度较大,且开直营店需要考虑的因素较多,可能暂时条件不具备;

第三,华南区域是多家同行的大本营,竞争压力较大;同时华南区域毛利率太低,如果在这个区域只能卖投资金条的话,就没有必要开线下门店。

==================================================================

下面的内容纯属意淫,仅图一乐,请勿当真:

根据菜百的销售网络拓展计划,线下门店拓展要依托华北地区由近及远向外辐射。如今菜百的线下门店已经覆盖到西北和华中,如果菜百在西安和武汉能站稳跟脚的话,那么下一步可以依托西安向西南地区发展,目标城市可以是重庆;而如果菜百想要进一步加强华东地区,并最终进军上海的话,那么有一座城市,既可以与华中区域的武汉形成呼应,又可以对孤军深入的苏州形成支援,还能辐射中部经济新贵合肥——南京。