来源:雪球App,作者: 朱邦凌,(https://xueqiu.com/6258388087/303954622)

瑞华技术将在10 日发行,价格为19元,市盈率为13.12 倍。

2021年-2023年,公司营业收入分别为1.42亿元、3.26亿元、3.94亿元,同比增长率分别为-46.84%、129.29%、21.01%;归母净利润分别为3657万元、7861万元、1.13亿元,同比增长率分别为-41.54%、114.95%、44.92%。

公司预测2024年度营业收入 和净利润分别为62,034.07万元和11,724.17万元,较上年同期分别增长57.26%和 2.91%;公司预测2025年度营业收入和净利润分别为70,902.33万元和12,386.57 万元,较上年同期分别增长14.30%和5.65%。

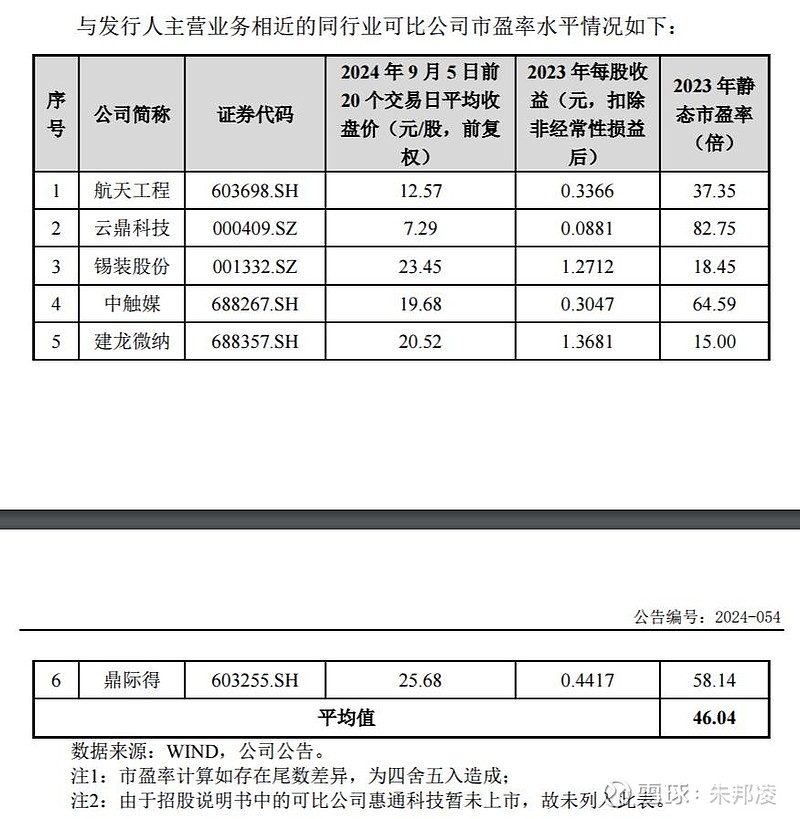

公司所处行业为专业技术服务业(M74),行业最近一个月平均静态市盈率为24.79倍。上述同行业可比公司 2023 年 静态市盈率均值为 46.04 倍。

公司发行新股1600万股,发行后总股本为 7600 万股,总市值14.44亿元。老股460万股,发行后流通股本2060万股,流通市值3.914亿元。

公司预测今明两年业绩基本稳定,估值大约在13倍。

沪深可比公司估值较高,平均46倍。建龙微纳估值低,是因为2024半年报业绩腰斩。

沪深公司可比性不强,主要看北交所公司。

无锡鼎邦6.2亿总市值,2023扣非净利润4500万,今年半年报小幅下滑,估值14倍。

广厦环能18.3亿总市值,2023扣非净利润1.21亿,今年半年报增长31%,估值15倍。

瑞奇智造5.5亿总市值,2023扣非净利润2392万元,今年半年报下滑16%,估值23倍。

可见,北交所石化设备公司估值都偏低,大部分是6亿左右的小公司。总市值相当的只有广厦环能,其估值15倍,但这是建立在公司业绩今年增长的预期上的,券商预测今年净利润大概在1.5亿,动态估值12倍。

按照北交所老股目前的估值体系,瑞华技术13倍的估值没有优势。其劣势在于总市值、流通市值大,行业估值偏低,公司预期业绩几乎无成长性。对于业绩无成长性的大市值公司,北交所估计承接力有限。

但新股上市首日的涨幅,虽然受老股估值的影响,但有一套自己的新股估值体系。瑞华技术破发与否,几乎全靠半个月后的市场情绪。半个月的北交所行情,这个很难预测。公司不破发概率,可能有一半。

建议以后北交所发行新股,招股说明书、上市公告书里的可比公司,不要只罗列沪深上市公司,应该主要罗列北交所可比公司。因为你上的是北交所,不是科创板与创业板。这样,北交所新股定价就有自己的锚,就会准确进行新股定价。

例如,瑞华技术这种石化行业公司,北交所老股估值在10几倍。大市值公司再进行部分折价,再给新股投资者适当让利,这样在10倍以下发行似乎更为妥当。而不是假装糊涂,按照沪深可比公司定价。

另外,建议以后北交所公司发行,不要轻易缩股发行。与其缩股,还不如降低发行价。这样,一样能起到减少募集资金的作用。这样,还能避免新股破发的尴尬。

另外,北交所新股上市,都有绿鞋机制,可少数券商却在绿鞋上动小主意,上市前几天根本不用,坐看新股破发。后面选择性使用,甚至有利益输送嫌疑。这不好,甚至涉嫌违规违法。

我可能不申购。$瑞华技术(NQ872869)$ @今日话题