中信金融资产上半年业绩表现亮眼,主要得益于资产质量改善和盈利能力提升。公司上半年收入略有增长,主要来自股票投资收益,而不良债权资产收入则有所下降。同时,公司负债率降低,利息支出减少,资产质量持续改善,信用减值损失大幅减少。这些因素共同推动了公司盈利能力的提升。

😄 **股票投资收益增加:** 公司上半年股票投资收益大幅增长,主要得益于所持有股票价格的上涨,为公司利润贡献了139亿元。

中信金融资产持有大量股票投资,其中包括上市公司股票、非上市公司股票以及其他股权投资。由于市场整体表现较好,公司所持有的股票价格普遍上涨,从而带动了股票投资收益的增长。

值得注意的是,股票投资收益的波动性较大,受市场行情影响较大。如果未来市场出现大幅波动,可能会对公司股票投资收益造成负面影响。

😊 **负债成本降低:** 公司上半年负债成本下降,主要得益于负债利率的降低。公司负债率有所下降,同时,市场利率水平也出现下降,导致公司负债成本降低。

负债成本下降是公司提升盈利能力的重要因素之一。公司通过降低负债成本,可以节省利息支出,从而提高利润率。

负债成本的降低也反映出公司良好的财务状况和市场信誉。投资者对公司的财务状况和经营能力更加认可,愿意以更低的利率向公司提供资金。

😉 **资产质量持续改善:** 公司上半年资产质量持续改善,主要体现在信用减值损失大幅减少、资产回拨增加以及转至阶段3的减值准备减少等方面。

中信金融资产主要业务是收购和处置不良资产。公司通过对不良资产进行处置和管理,可以实现资产价值的提升。近年来,公司不断加强资产管理能力,优化资产结构,提高资产质量,从而降低了信用减值损失。

资产质量的改善是公司长期盈利能力的保障。随着资产质量的不断提升,公司将能够获得更加稳定的收入来源,并降低经营风险。

😎 **抵押物充足:** 公司不良资产的抵押物充足,超过债权的一倍以上,为公司资产质量提供了有力保障。

充足的抵押物可以有效降低公司资产的风险,即使出现债务违约,公司也可以通过处置抵押物来收回部分损失。

公司对抵押物的管理也非常严格,定期进行评估和维护,确保抵押物能够有效保障债权的安全。

🤩 **已减值资产产生利息收益:** 公司已减值资产依然能够产生利息收益,说明公司对资产的管理能力较强,能够有效利用已减值资产。

公司对已减值资产进行有效的管理和处置,能够最大限度地实现资产价值的回收,提高公司盈利能力。

同时,已减值资产的利息收益也表明公司对不良资产的风险控制能力较强,能够有效控制风险,并获得稳定的收益。

😍 **资产回拨增加:** 公司上半年资产回拨增加,说明公司对资产质量的改善充满信心。

资产回拨是指公司将之前计提的减值准备进行回拨,这表明公司对资产的价值有了新的判断,认为资产的价值已经恢复或提高。

资产回拨的增加反映出公司对自身资产管理能力的自信,同时也表明公司对未来发展充满信心。

🥰 **转至阶段3的减值准备减少:** 公司上半年转至阶段3的减值准备减少,说明公司对资产质量的改善充满信心。

转至阶段3的减值准备是指公司对一些已经出现明显减值迹象的资产进行计提的减值准备。减值准备的减少说明公司对这些资产的价值有了新的判断,认为资产的价值已经恢复或提高。

转至阶段3的减值准备减少反映出公司对自身资产管理能力的自信,同时也表明公司对未来发展充满信心。

😇 **经营策略调整:** 公司在经营策略上进行了一些调整,例如减少非金债投入,将更多资金投放到安全系数更高的信托产品,这些策略都对公司资产质量的改善起到了积极作用。

公司通过调整经营策略,可以有效降低经营风险,提高盈利能力。

公司在经营策略上不断进行调整,以适应市场变化,体现了公司良好的经营管理能力。

😈 **未来展望:** 中信金融资产未来将继续加强资产管理能力,优化资产结构,提高资产质量,并积极探索新的业务增长点,以实现可持续发展。

公司将利用自身优势,积极参与国家战略,为经济社会发展做出更大的贡献。

公司将坚持稳健经营,防范风险,不断提升盈利能力,为股东创造更大的价值。

👿 **风险提示:** 公司业绩受市场行情、政策变化等因素影响,存在一定风险。

🤑 **总结:** 中信金融资产上半年业绩表现良好,主要得益于资产质量改善和盈利能力提升。公司未来将继续加强资产管理能力,优化资产结构,提高资产质量,并积极探索新的业务增长点,以实现可持续发展。

😈 **投资建议:** 公司目前估值合理,具备一定的投资价值。

😱 **风险提示:** 投资有风险,请谨慎投资。

😈 **免责声明:** 以上内容仅供参考,不构成任何投资建议。

😈 **版权声明:** 本文版权归作者所有,转载请注明出处。

😈 **联系方式:** 如有任何问题,请联系作者。

😈 **其他:** 请注意,以上内容仅供参考,不构成任何投资建议。投资有风险,请谨慎投资。

😈 **最后:** 希望以上内容对您有所帮助。

😈 **谢谢阅读!**

来源:雪球App,作者: Serendip,(https://xueqiu.com/8235861586/303961091)

$中信金融资产(02799)$ $中国信达(01359)$

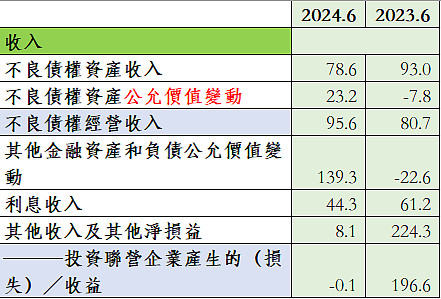

先看收入:

与去年上半年相比,不良资产公允值好转,但仅增加23亿,主要增加的还是其他公允值计价的股票投资有139亿,今年没有通过财技(联营企业净资产入账)增加收入,去年上半年有光大银行作为联营企业入账的196.6亿收入。不良债权资产收入是类贷款型的资金投放所得的利息,这类业务逐年缩减,所以收入也相应降低。

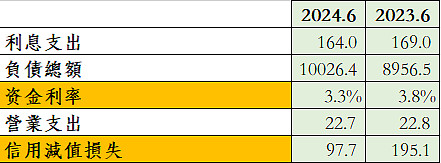

再看支出:

总负债增加但利息支出减少,计算出负债利率降低,0.5%的降幅对于万亿负债来说就是50亿了。同期,资产质量由于前期已经夯实,新增非金债投入减少且往往通过中信信托投放,安全性增高。因此,信用减值损失较2023年上半年减少了100亿,这也是个较大的利润来源。

详看资产质量:

之前最大的减值来源即摊余成本计量债务工具,除了其他债权资产里有部分债券投资和信托产品及理财,其他均属于类放贷业务,以及逐年收缩了(从去年上半年的1073个,降至现在的904个),并充分减值。

资产质量很好的证明就是每年都有80亿左右的已减值债权利息结转,已减值的1100资产在产生80亿的利息,所以,真需要减值吗?7%的利息收益(当然包括罚息)。同时,已减值的资产通过资产质量变好或处置,上半年转回了55亿,较去年同期的25亿增加了不少,再看转至阶段3的减值准备也较去年上半年大幅减少,两项指标可以说明,资产质量较去年又大幅提升了。同时,抵押物依然充分,是债权的一倍以上。

所以,中信金融资产今年上半年的主要盈利来源有(1)所持有股票的上涨(139亿);(2)负债利率下降(3.8%至3.3%);(3)资产质量转好(减值减少,回拨增加)。