来源:雪球App,作者: 奶牛的天空,(https://xueqiu.com/1707706450/303966030)

一、中报看法

富森美经营比较简单纯粹,核心竞争力是店铺买的早成本低,现在最核心、最赚钱的业务就是躺赢收租金。公司还经营委托经营、装饰装修、权益投资等业务。中报利润下滑主要是受到了公允价值变动收益(公司投资了大全能源的股票,大全能源股价下跌影响了这一块收益)和投资收益波动的影响,但是这个影响是短期的,并不会影响公司的长期利润,所以长期依然看好富森美。

二、估值情况

9月6日实时股息率为9.73%(按2023全年分红来计算),估值极具性价比,只有在大盘低位的时候才可以拿到这么便宜的筹码。2024Q2分红额与上年持平,公司还是非常给力的。

三、利润表解读

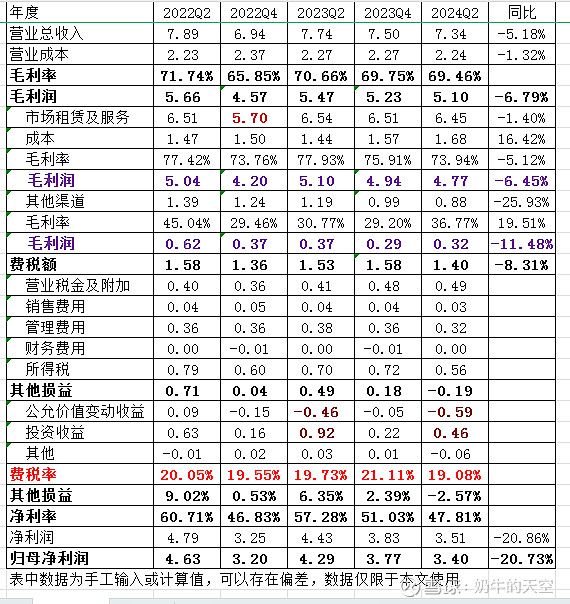

1.总览利润表:2024Q2营业总收入7.34亿,同比减少5.18%,毛利润5.1亿,同比减少6.79%,费税额1.4亿,同比减少8.31%,其他损益-0.19亿,净利润3.51亿,同比减少20.86%。

引起利润下滑的原因主要是以下几个方面:一是公司的新项目资产已由在建工程转入固定资产,开始计提折旧增加成本,且新项目需要一些运营成本,两个叠加影响了2000万左右的市场租赁及服务业务的成本;同时新项目的招商是需要时间的,所以租赁收入之后会补上来,所以拉长时间来看,这一块的业务利润影响应该是不大的。二是公允价值变动收益和投资收益产生对利润的单次影响,这一块大头是大全能源的股价下跌和其他投资的收益波动引起的。总体看来,这两方面的影响都是短期的,对于公司的长期盈利不会产生不利影响。

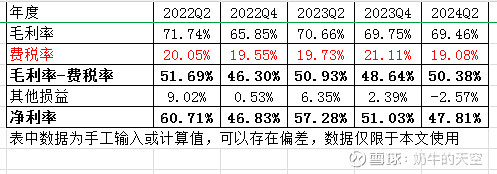

2.利润转化情况:毛利转化为净利润效率很高

毛利率:+69.46%,近5期波动不大

费税率:-19.08%,近5期波动不大

其他经营收益:-2.57%,有一定的波动

净利率(净利润/营业总收入):47.81%,近5期在一定范围内波动,通过上表中毛利率-费税率的情况可以看出,净利率的波动主要是受到其他损益波动的影响。

3.毛利润情况:Q2营业总收入7.34亿,毛利率69.46%,公司毛利率非常高,营业收入可以高效率的转化为毛利。毛利率高的公司更有利于应对行业的周期性波动。

核心盈利业务:核心盈利业务是公司利润表里最重要的部分,该业务在很大一定程度保障了净利润的稳定性和持续性。Q2市场租赁及服务6.45亿,毛利率73.94%,毛利润4.77亿。该项业务的收入非常稳定。

其他渠道业务:其他渠道业务收入0.88,毛利润0.32亿。其他渠道毛利润占总毛利不足1/10,影响不大。

毛利润这一块其实只要看核心盈利业务(市场租赁及服务)就行了,只要中报、年报里这项业务的毛利不出问题,公司基本盘就还在,一切都不成问题。

4.费税情况:费税额1.4亿,同比减少8.31%,表现较好。

5.其他损益情况:其他损益-0.19亿,本期拖累了净利润。这一块包含了理财收益、权益投资收益等等,其中大全能源股价的下跌影响最大。但是我认为这种影响是阶段性的,这项业务的收支变动不影响公司的核心业务的盈利能力,对公司的长期利润表影响有限。

四、公司竞争力分析

公司的核心业务是将店铺出租收取租金。这个业务的竞争力很强,因为土地受限,对手公司已经很难在公司商场边上新建商场与其竞争了。

五、个人投资逻辑

我的投资逻辑是高股息为盾,以长线投资者入局。富森美的高股息率和核心业务稳定性是我愿意投资它的原因。一时季报、中报的净利润表现情况并不会影响我对它的判断,只要后续核心业务收益还在,那净利润的基本盘就还在,核心业务以外的收益波动对长期利润的影响不会很大。

(本文仅代表个人观点,不作为任何投资建议,如文中涉及公司觉得这篇文章有不妥之处可联系我进行修改或删除)#星计划创作者# #今日话题# #星计划达人# @今日话题 @雪球创作者中心 $富森美(SZ002818)$