来源:雪球App,作者: XF10000,(https://xueqiu.com/1918112928/303958437)

1. 增长情况

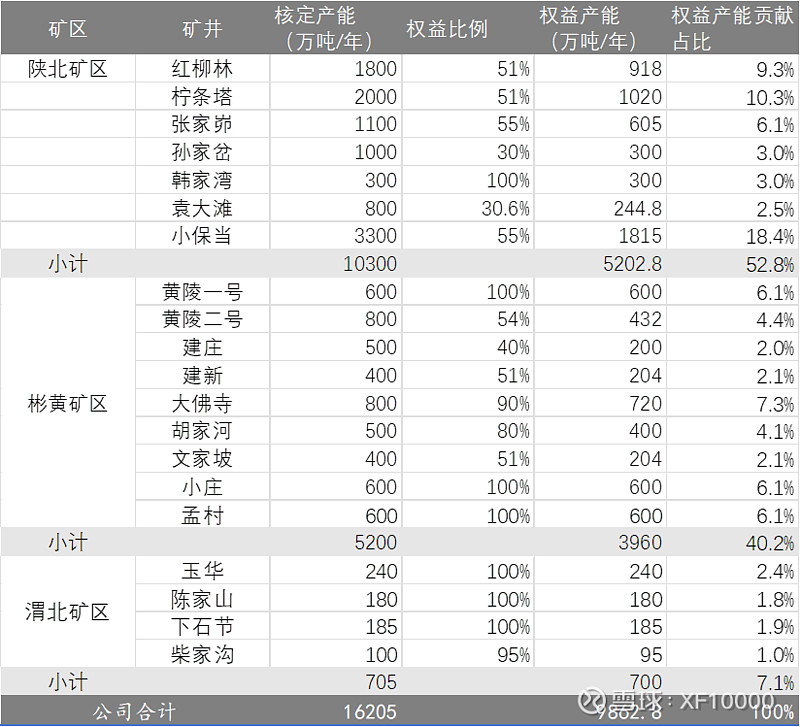

1.1 陕西煤业当前坐拥9800万吨/年的权益产能,且全都是高热值优质煤种

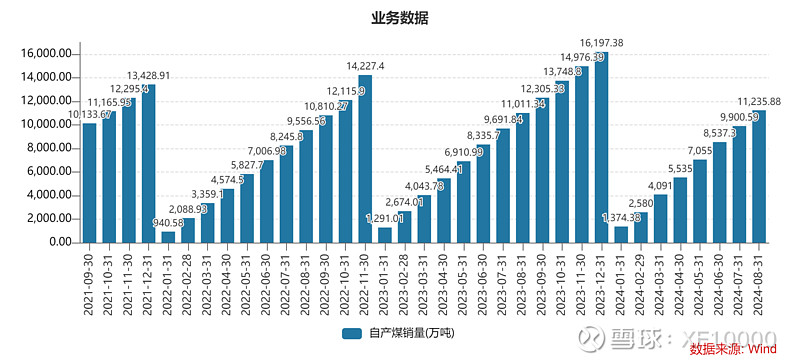

1.2 自产煤产量近三年基本保持平稳增长,未来小壕兔等新矿建设完成,产能产量还能再提升,虽然可能得好几年以后。

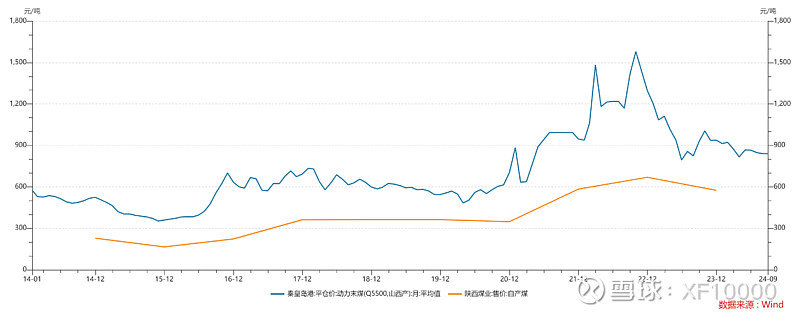

1.3 在过去10年,煤价几年上一个台阶。即使这样,今年上半年煤炭行业亏损率和亏损企业数量都创了新高(网页链接)。相信随着更多低成本资源的枯竭、退出,新矿建矿成本的上升,而对煤炭需求的保持,煤价大概率会保持过去十年逐步上台阶的趋势,从而给坐拥低成本优质煤炭且可采年限达到70年的陕煤带来营收、利润的增长。

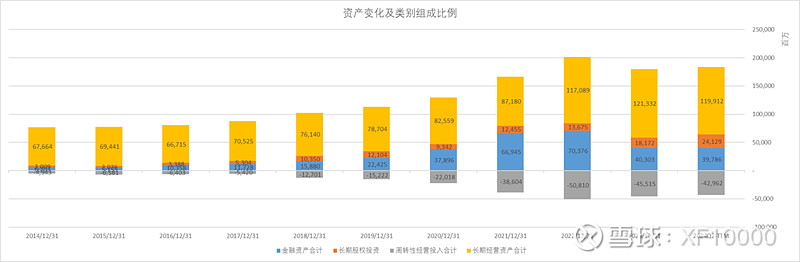

1.4 在煤价上涨带来营收增长、且收购了集团大矿的情况下,近几年资产持续增厚。当前持有接近400亿的金融资产,其中货币资金有275亿。

2. 盈利能力

2.1 营收

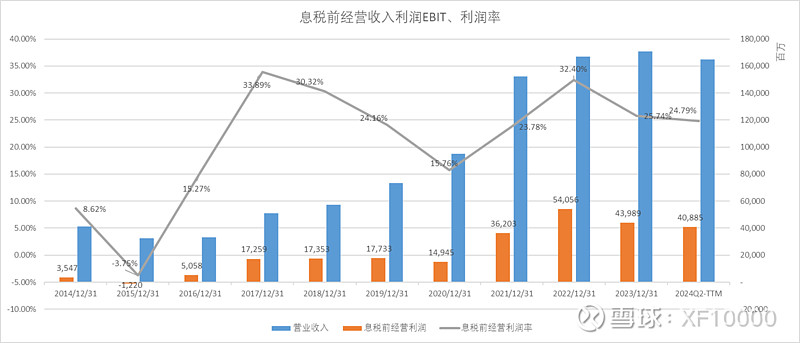

过去7年的营收持续增长随着今年上半年煤价承压而开始放缓,营业利润率虽然也有所下降,但依然是优秀的25%左右。

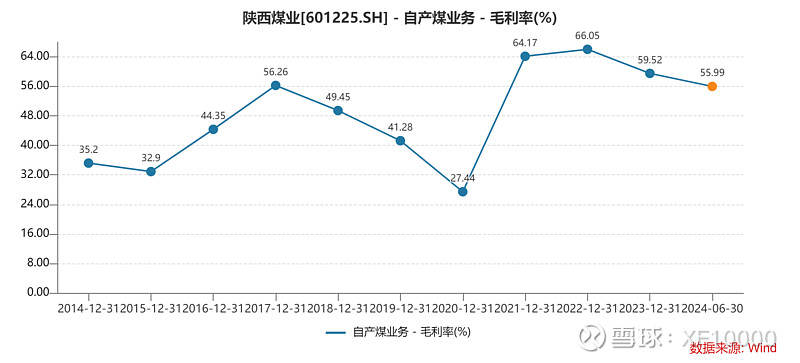

2.2 毛利率近三年上了一个台阶。在今年上半年煤价承压的情况下,还能保持在56%的毛利率

与神华、中煤总的总毛利率对比,也是领先。

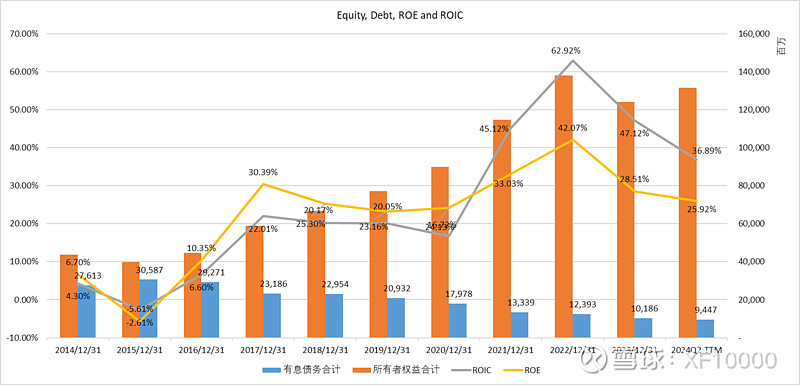

2.3 ROE随着煤价下跌而同步回落,但依然保持26%的水平。

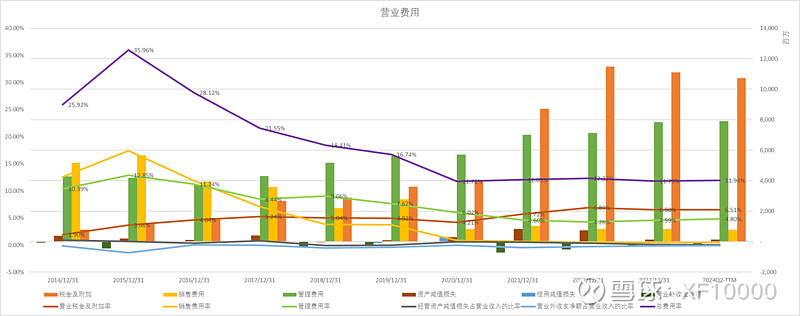

2.4 营业费用率2020年后都很稳定

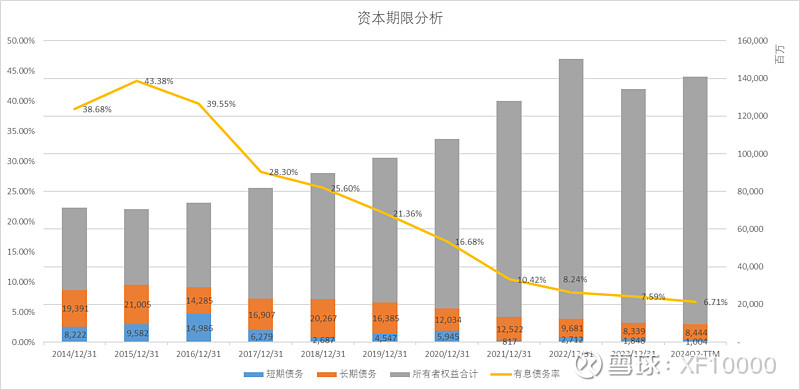

2.5 有息负债率已经下降到个位数,后续收购大股东资产发点儿债其实在当前的低利率环境下挺好的。

3. 投资

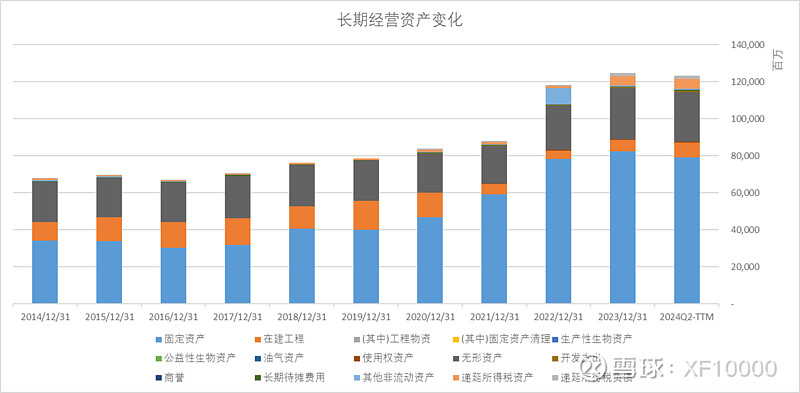

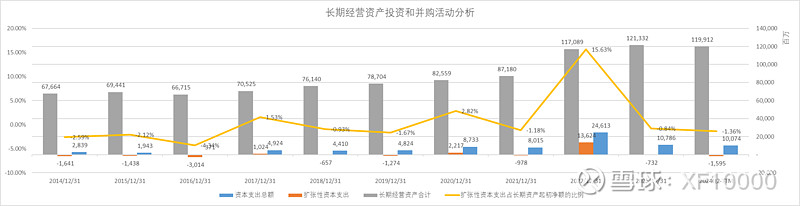

3.1 在22年长期经营资产上了一个台阶后,扩张性资本支出已经转负。

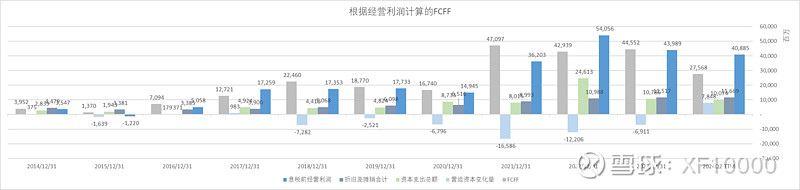

3.2 从经营利润推算出来的企业自由现金流FCFF在2020年后大步上了一个台阶。

4. 分红:分的不少,但是其实有能力分更多

5. 风险

陕西煤业的当前经营资产非常优秀,整体经营一直正常运转的话,如果相信煤炭作为越挖越少的关键能源来源,煤价不会回到以前的话,似乎没看到太多的风险。

从企业价值的角度来看,公司持有大量金融资产,对企业价值造成损害的风险可能来自这里。在开始收缩对外股权投资的情况下,过往投资隆基、盐湖带来的大起大落的概率应该是大大降低了。而过高溢价收购大股东资产目前成为比较热门的一个损害企业价值的话题。

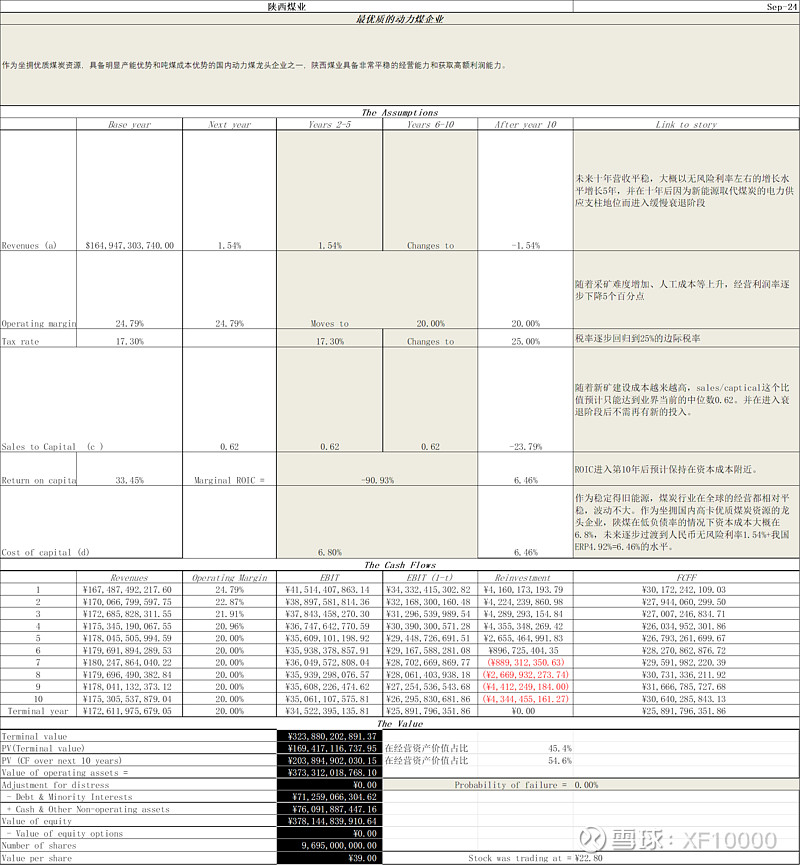

6. 用FCFF做DCF估值——在收购集团电力资产以前

6.1 估值假设

6.1.1 营收:在煤价中枢上移并大概率难以再下跌,且有小壕兔等新矿储备作为资源接续的情况下,预计陕煤的营收会在未来十年保持平稳。

6.1.2 经营利润率:随着采矿难度增加、人工成本等上升,预计陕煤经营利润率在未来十年慢慢由当前的25%下降到20%。

6.1.3 投资回报:随着新矿建设成本越来越高,投入的资本带来的销售额达不到以往的高度,预计只能达到业界当前的中位数0.62——也就是投入1块钱的资本,资产达产后每年能带来0.62元的销售额。

6.1.4 资本成本:我国十年国债当前收益率当前为2.2%不到,按2.2%算吧。减去我国违约息差0.66,得到人民币的无风险利率为1.54%。再考虑达摩达兰9月1日给出的我国股权风险溢价ERP为4.92%,从达摩达兰整理的全球煤炭行业的数据出发,可推得陕煤的股权成本约为7.01%。考虑其有息负债的市值,并于股权当前市值加权相加后,推得其当前资本成本(WACC)为6.80%左右。

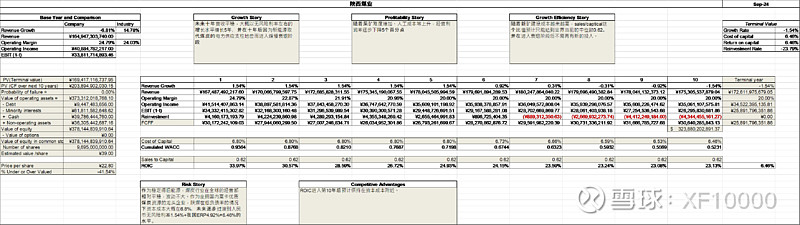

6.2 完整的估值故事如下:

放在一张图里看:

7. 收购集团电力资产,亏不亏?

现在现金类资产在上面的估值中占了相当高的10.5%的百分比

现金如果不返还给股东而是放在银行账户里,即使做理财可能有高于存款利息的收益率,对比起陕煤7%的股权成本依然是损失价值。

陕煤会把钱都分了吗?No way

如果不分,放着又损失价值,就应该投向回报率高于资本成本的项目。以前是做股权投资,隆基、盐湖之类。目前看最近应该是往回收了。下一个投资目标就是收购集团的电力资产。按照昨天文章非常粗略的估算(网页链接),即使是以220亿收购集团电力资产,依然是能够达到9%的IRR,高于当前股权成本。如果是按照民生证券的猜测,是以129亿的价格收购,那么IRR能够达到19%,就是更增加内在价值了。坐等收购价格公布吧。

以上是我对陕西煤业的估值故事和收购集团电力资产对估值影响的一点推演。请看看是不是合理,并多多指教!

题图来源:Pixabay