来源:雪球App,作者: 幸运Huang,(https://xueqiu.com/3638220949/303955604)

一、运价跟踪

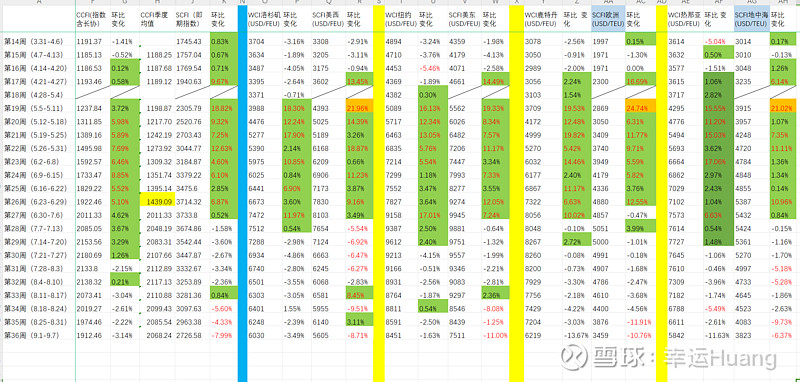

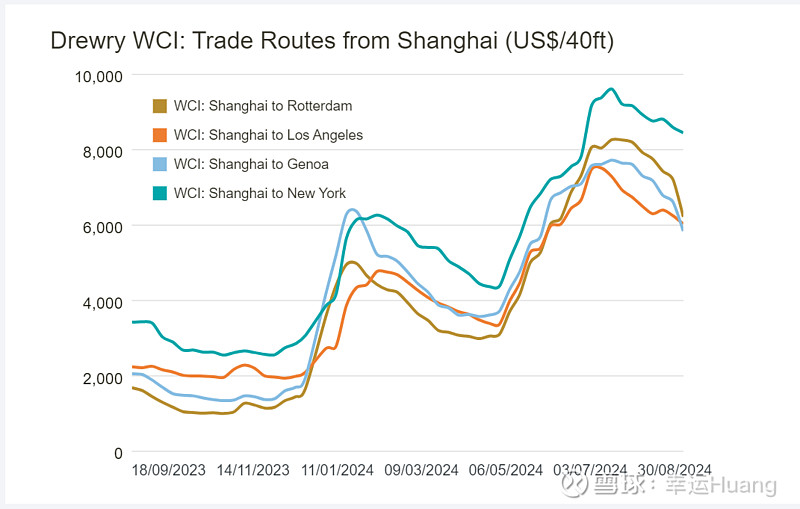

最新的德鲁里WCI综合指数为每40英尺集装箱4775美元,比2021年9月的疫情峰值10377美元低54%,但比2019年(疫情之前)的平均水平1420美元高236%尽管国际码头工人协会(ILA)港口罢工的威胁迫在眉睫,但本周跨太平洋东行运费率略有下降。德路里(Drewry)预计,在未来几周内,欧线运价将有所下降。

本期CCFI下跌3.14%至1912.46,SCFI大跌7.99%至2726.58,本周,中国出口集装箱运输市场继续调整行情,多数航线运价走低,拖累综合指数下跌。

欧洲航线,据欧盟统计局公布的数据显示,欧元区7月零售销售同比下降0.1%,低于市场预期,显示出欧元区消费数据增长乏力。本周,运输需求缺乏进一步增长的动能,供求平衡情况不理想,市场运价继续下跌。

北美航线,据研究机构ADP发布的数据显示,美国8月ADP就业人数增长9.9万人,低于前值及市场预期,创2021年1月以来最低纪录,显示出美国劳动力市场进一步放缓。本周,运输需求增长出现放缓迹象,供需基本面缺乏进一步的支撑,即期市场订舱价格出现下行走势。

本周期货、现价和股价通通都跌的很丝滑,经历过22年的运价大幅下跌之后老水手表示波澜不惊。22年同期SCFI在2562.12,一直跌到23年3.11的906.55才止跌回升(春节后一个半月),不妨看看这一次接下会不会历史重演?个人觉得是不可能的,上一波主要是需求断崖,而这一波主要是供给增加明显,需求其实远比22年的去库存周期要强。而供给端相对是更加容易被船司控制和调节的。

而且即使历史再次发生又如何,事实不是已经验证过了跌倒SCFI900海控利润照样过200亿,安心持股收息复投。

2403-05CCFI均值是1257.62

2406-08CCFI均值1988.28,2306-08月CCFI均值仅为892.09

同比增幅123%,环比增幅58%

24Q3至今CCFI均值2068.24,23Q3 CCFI均值仅为875.8

全国重点港口的上周集装箱吞吐量(第35周,每周一更新)环比上升5.76%至624万TEU,货量依然在巅峰附近。

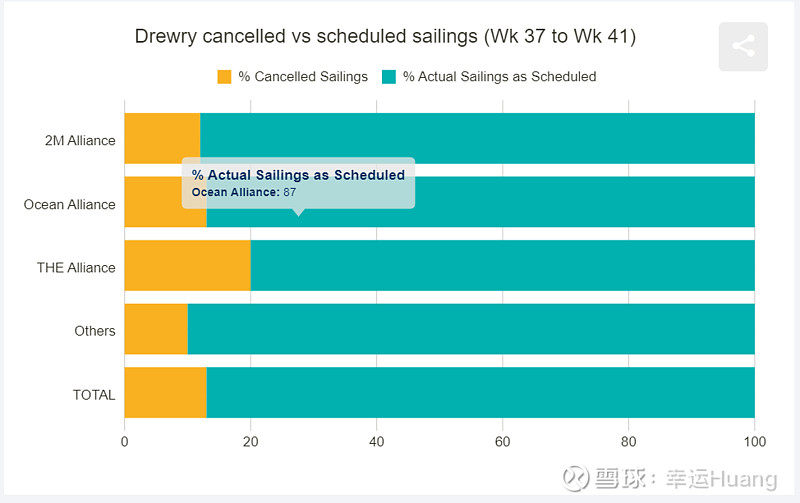

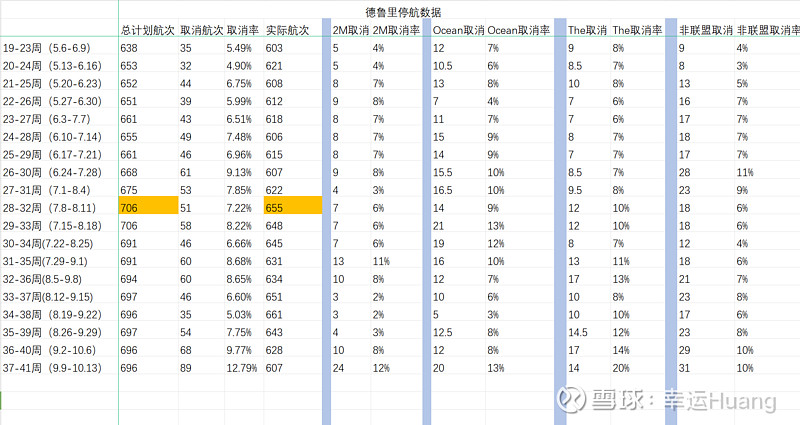

二、德鲁里停航数据

在主要的东西方长途运输贸易中:跨太平洋、跨大西洋和亚洲-北欧和地中海,在第37周(9月9日-9月15日)和第41周(10月7日-13日)之间,在总共696个预定航班中,有89个航班被宣布取消,取消率为13%。

在此期间,66%的空白航次将发生在跨太平洋东行,26%发生在亚洲-北欧和地中海,8%发生在跨大西洋西行贸易。

在接下来的五周里,TEH联盟宣布了24次取消,其次是海洋联盟和2M,分别有20次和14次取消。在同一时期,非联盟服务公司执行了31次空白航运。

从上面的图表中可以看出,我们看到时间表的可靠性在下降;在接下来的五周里,平均87%的船只预计会如期出航。

随着东西方即期价格继续下降(跨大西洋西行航线除外),以及中国黄金周假期(10月1日至7日)前来自中国的货物需求仍然疲软,工厂停工前通常出现的预订量激增明显低于往常。今年,航运旺季提前开始,这可能会导致来自中国的货物流量提前下降。考虑到假期及其对需求和劳动力可用性的影响,航空公司正在推出空白航班,以相应调整运力。托运人和BCO应该密切关注他们的预订,以避免最后一分钟取消。

船司继续增大停航力度,但是从数据看相比去年同期实际航次还是有所增多,看看下周更新的数据实际航次是否会继续下降。

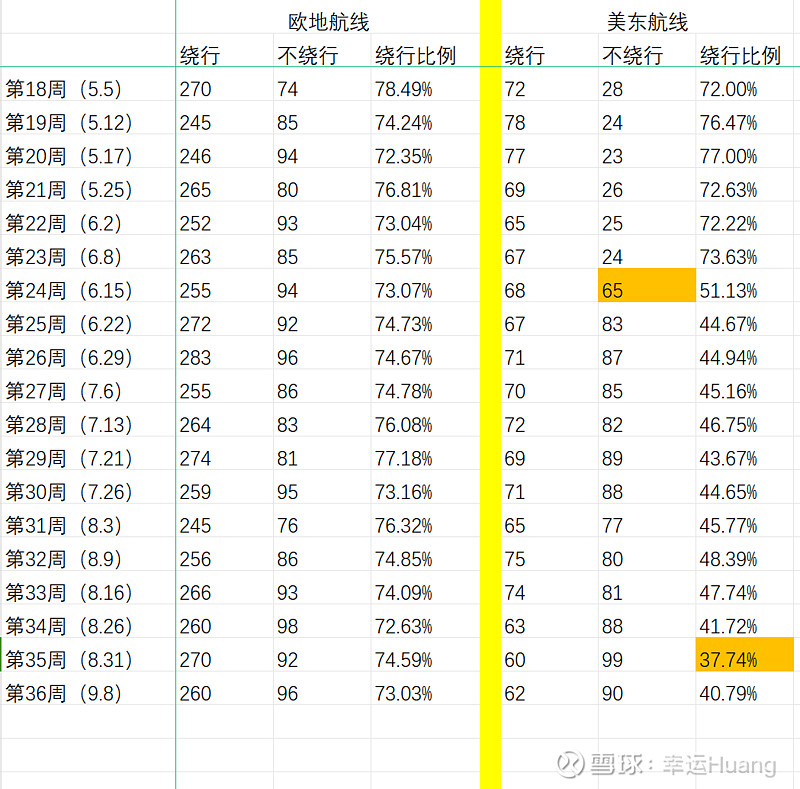

三、绕行跟踪(数据来源船视宝复航红海)

集装箱船欧地航线绕行航次260,非绕行航次96,绕行比例73.03%;美东航线绕行航次62,非绕行航次90,绕行比例40.79%,欧地航线绕行比例正常波动,美东航线随着巴拿马运河水位上升通航恢复正常绕行比例逐步下降

巴以没啥好说的了,现在重点是看美东,看上去至少短时间罢工或者怠工的概率非常大了

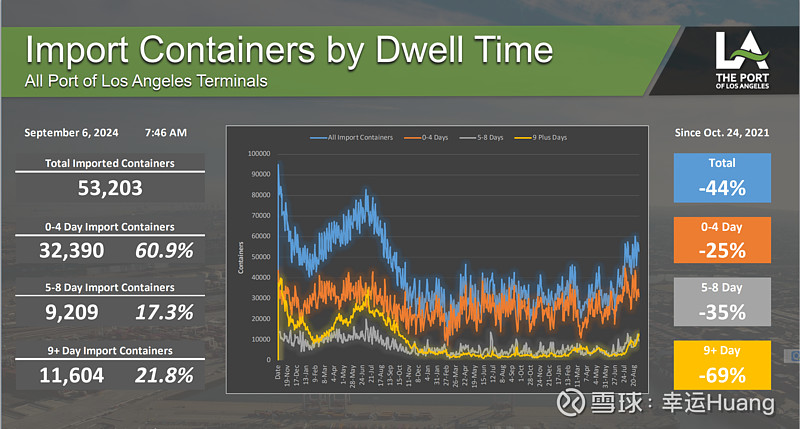

美西8月货量创纪录,9月依然是个前三的货量,拥堵程度持续加剧,如果美东真的罢工一周以上就有意思了

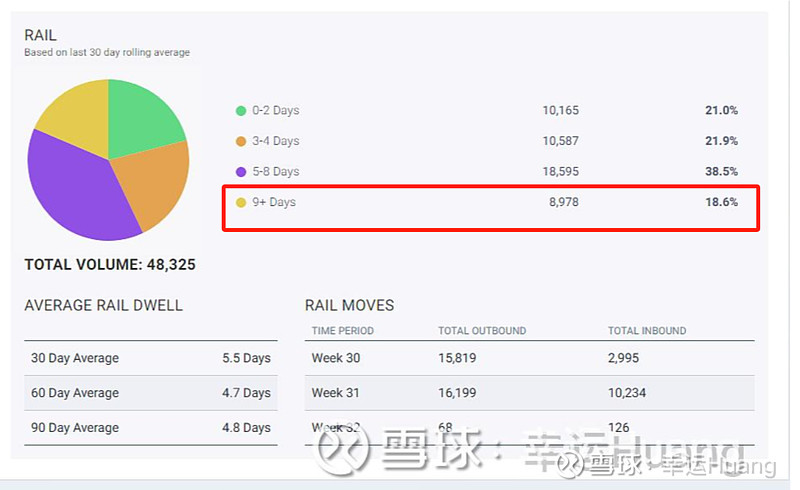

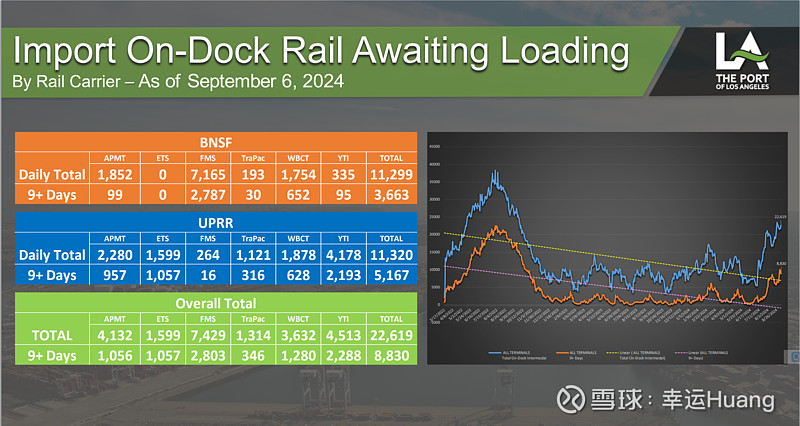

铁路联运等待时间9天以上已经占比40.3%了,高达17152箱,而7月底的时候仅为8978箱占比18.6%。