来源:雪球App,作者: 培根先森,(https://xueqiu.com/1194940131/303928209)

由于福寿园管理层在7月份做出的业绩指引是全年同增10~15%,因此即便23年H1高基数,预期24年H1也就是0增长或者小幅下滑。

实际收入下滑了28%,经营利润下滑了39%,确实相当意外,也对该公司管理层的不可靠程度有了……更深刻的认识 。

。

仔细分析并和小伙伴讨论了以后,可以确认此前的部分判断被证伪,对福寿园的商业模式分别做了以下三点的认知纠偏:

一,福寿园的业务并不能抵御宏观经济波动。

二,福寿园产品看不清的差异化,竞争格局更接近次高端白酒,而非茅台。

三,不同地区/不同时期的墓园资产价值难以评估,不能线性外推。

中产才是主要客户

先说第一点,之前将福寿园的主要客户简单定义为“最高端的1%人群”,实际上并非如此。

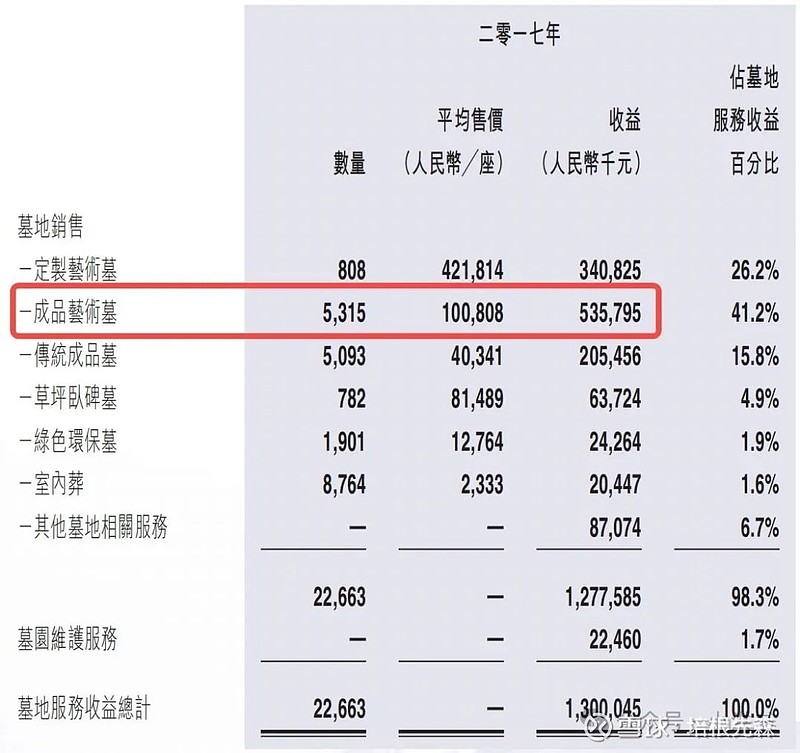

根据2023年的公司业绩展示,「定制艺术墓」的营收占比23.8%,可知「成品艺术墓」的营收占比63%左右。

再根据2024H1的公司业绩展示,「定制艺术墓」逆势同增11%,“传统墓”仅同减1%,毫无疑问收入占比63%的「成品艺术墓」正是公司业绩下滑的罪魁祸首。

「成品艺术墓」的平均售价在10万出头,相较于当下均价高达50万的「定制艺术墓」来说,是不是很像白酒行业中的「次高端」?

因此,福寿园实际上高达63%的营收来自“中产人群”,只有24%左右的营收来自“富裕人群”,前者在经济不景气时受到的冲击要远大于后者,这个结论在次高端白酒、非顶奢、房地产等行业中都可见一斑。

正如半年报所言,“本期間內,受整體經濟環境和預期的影響,客戶的消費行為趨向謹慎,客戶消費決定前考慮的週期有拉長的趨勢,墓穴銷售服務數量同比減少帶動墓園服務收益同比下降。”

原来“中产”们才是福寿园的主要客户,决定中高端墓园需求的不是逝者的数量,而是活人的钱袋子。福寿园的业务并不能抵御宏观经济波动。

看不清的差异化

由第一个认知盲区引出了我的第二个疑惑,面向“中产”的「成品艺术墓」产品是否有客户非它不可的理由?

在先前的认知中,最高端的墓园产品,尤其上海青浦福寿园具备的“名人效应”,即高净值人士、高知分子会倾向于选择“群居”,是其他墓园所不能复制的差异化。

然而,据观察福寿园四年的@小袁ALT 分享,在他实地调研过多个其他墓园后,并没有发现福寿园目前的服务、管理、设计形式,是后来者不可以通过后天的模仿、修缮、管理来超越的。

福寿园目前只有先发优势而已,年轻化+高认知的这部分客群,未来未必就一定会选择福寿园,也有可能在其它墓园进步之后选择其它墓园。

公司在找增量时同样要面临竞争压力,并没有展现出很强的品牌效应所带来的确定性。尤其在经济不景气时,隔壁墓园的档次服务也不错,价格更优惠,为什么要选择福寿园的墓地?

此外,不同人群对于墓园产品的需求并不一样,有人需求水,有人需求山,有人迷信地理风水/八字玄学,也有人赶时尚,还有人跟着信任的销售员……这些都能形成独特的差异化。

他强调,要搞懂殡葬生意,别光和管理层聊,更要多和当地的带看销售聊!

墓园价值难以评估

@小袁ALT 还举了杭州安贤园的例子,对外宣称还能卖30年,但是实际上已经在园区的马路边上建壁龛卖了。为什么呢?

按照他从业内人士了解到的说法,墓园最好卖的部分是30-60%的部分,少了空虚,多了压抑。随着墓园卖得比例越来越多,其剩余土地的价值会边际递减。

站在的客户角度想一想,确实如此,中国人讲究风水,高净值客户也不例外。如果不做主动控制的话,墓园的最佳位置被早期购买者抢先占领,那么剩下的土地储备价值需要打折,甚至有些不佳的位置可能压根就卖不出去(客户可能会选择换一个墓园买更好的位置)。这就与“茅台的库存会越来越值钱”的逻辑很不一样了。

因此,福寿园账面看起来有充足的土地储备,但实际情况如何是个黑盒,剩余储备土地的价值不能直接用现在卖出去的墓园的价值来线性外推。要搞清楚这个问题,需要花费时间实际去跑各个墓园做调研,投资难度大大提升。

总结

综上三点的认知纠偏,我发现我难以对福寿园估值了:

(1)老龄化增量2~3%、提价3~4%之外的超额增量看不到很强的确定性。

(2)在上海等关键主力墓园越来越饱和之后,剩余墓园价值会不会下降?可能我需要把这个生意暂时归为“看不懂”的部分了。

从上篇关于福寿园的推文至今,以4.92港币的成本买入了6%的福寿园,下跌20%后,对我的总资产造成了1.2%的损失。

过去的损失是沉没成本,投资则始终要面向未来,在机会成本之间作比较。我或许会将这部分仓位挪至同样在12PE左右、但管理层更可靠的网易或者稍微贵一些的五粮液?

对福寿园商业模式的认知偏差,让我付出了真金白银的代价,但这是试图扩大能力圈的投资者必须面对的挑战,所以我未来依然会用10%左右的仓位在腾讯和白酒之外的企业下注。

同时,我也发现了一个现象:当公司处在逆风期时,人们对风险的讨论会更加充分,有助于投资者更全面地认知一个生意。

投资有点像跟股票谈恋爱,日久见人心。还是要多看几年才会对一个生意产生认知优势。多思考一个生意处在逆风期会发生什么,不要着急在一个新研究同时处于高景气度的生意中下注。