来源:雪球App,作者: 滑雪特,(https://xueqiu.com/1295242367/303918614)

叠甲环节:

1)利益不相关。

2)文章仅用于个人学习(欢迎批评指正)。并非对学习对象、持有观点、发行产品的背书。作为基金,沁源他们近年受关注度较高,并且他们并非低风险策略,请知悉。

3)由于公开信息有限,加上笔者认知有限,因此本文难免存在臆想、附会的成分,与事实可能不符,亦可能存在信息茧房,请读者朋友注意区别观点和事实。

4)为避免潜在的合规麻烦,本文对具体标的名称、产品净值等做了脱敏处理,合格投资者若感兴趣,可以自行通过合规渠道查询具体数据。

5)请勿在回复区议论其他资管人,引战贴可能被我删除的。

6)本文仅发表于雪球社区。

--------------------------------------------------

目录

一、课题、初衷

1、怎么想到学习沁源的?

2、本文想研究什么?

3、本文所做的工作

4、本文呈现的形式。

二、(我眼中的)沁源的研究/交易的系统/哲学

(一)理念和方法论

1、第一性原则:长期生存、长期赔率

2、无谓门派和风格

3、不追求短期的比较

4、“长期留在牌桌上”

5、重产业和基本面研究

6、重事实和逻辑

7、诚实本分

1)在(市场/净值/情绪)的高位关闭产品认购。

2)所有的产品都是同一种策略。

3)曾经隐晦地质疑过“庞氏价投”是否道德。

(二)研究和审美

1、重视产业和基本面研究。

2、做简单题

3、审美:生意、人、估值、边际

4、人和:董事会和管理层

5、生意:势能

6、(我眼中的)沁源眼中的边际

1)决策中是纳入边际的

2)优先级上,把长期赔率放在短期边际之前。

3)重视对边际变化的跟踪

(三)资产组合构建

1、在多个市场(美股、港股、A股等)寻找机会成本

2、自下而上进行具体公司的选择

3、比较各个机会成本的赔率,选取进入资产组合

4、从组合维度来看会进行适当分散。甚至通过对冲来降低资产间的相关性。

5、综上

(四)交易、仓位管理

1、仓位管理

1)遵循长期生存的原则。

2)管理组合的自相关性(分散+对冲)。

3)流动性冗余。

2、左侧交易

1)出价谨慎

2)左侧仓位有上限

3)不为价格止损

4)向下背离和向上背离

3、抄底

1)理解原因

2)处理压力

3)流动性

4)权衡赔率和生存

4、卖出

5、仓位管理

6、沁源把择时的重要性排在很靠后,但他们懂择时。

7、沁源的择时能力有何与众不同

1)不在宏观因子/动量因子(或者说图形走势)上下注。

2)弱者体系下的选择。

3)他们的“择时”能力,是来自于他们能力圈的,自下而上的表达。

(五)对冲

1、对冲交易的难点

2、沁源的做法

3、实例演示

4、我仍有一点点顾虑

5、总的来说

(六)对沁源的投资系统整体的看法

1、自洽性

2、全攻全守

3、适合自己

4、良性循环

5、系统的局限

三、对沁源2022年高夏普比率的归因

1、基本面研究能力的积累。

2、选股依据长期赔率下注,兼顾生意、边际和估值。

3、静态仓位管理(或者说组合管理)

4、动态仓位管理

5、一点点偶然性

6、归因的小结

四、于我个人的启发

1、学习“做正确的事”,不模仿交易系统

2、学习思考方式,不追求具体招式

3、刚柔并济

4、苟活下去

---------------------------------------------------

正文

一、课题、初衷

1、怎么想到学习沁源的?

之前看到paul总提到过,2022年他们持仓的中概板块,板块出现了单月腰斩。而我去复盘他们产品净值走势的时候,惊讶地发现他们当年所有的数据都很反常识:比如净值在很多时间内在持续创新高、比如不止跑出了好的相对收益还跑出了好的绝对收益,比如虽然板块腰斩(个股会更厉害),但他们回撤最大的一只产品(所有产品策略相同,但是由于成立时间、收益互换等因素,净值表现有小差异,所以取了他们当年最“差”的一支)当年最大回撤仅**%,对比几个主要指数:kweb当年最大回撤超过50%、沪深300最大回撤28%、标普500最大回撤27%、纳斯达克最大回撤46%。

也就是说,在持仓板块出现单月腰斩、所有beta(美/A/H股)都下跌的2022年,沁源从绝对收益、相对收益、回撤、夏普比率上全方位跑出了优异结果,而且这甚至是我拿他们最“差”的一支来比较的结果。

2、本文想研究什么?

最初只是想研究,在极端市场(比如2022年3月和10月)如何活下来。但是越学习越发现,沁源的决策是从体系出发,而非单纯的控回撤出发。因次,本文如果脱离系统,单独聊怎么控回撤,意义并不大。本文会学习他们的第一性原则,详见第二-(一)“理念和方法论”一节。

所以本文把学习的范围,拓展到了沁源整体的投资哲学和交易系统。

3、本文所做的工作

主要时间花在读Paul总的历史文字(包括脱敏后的基金纪要)。对提及的指数和标的(原文未具体写明,标的系笔者主观附会),会复盘行情,但没有花大精力复盘财报、纪要、宏观、情绪等信息。

4、本文呈现的形式。

本文会粗略分几个板块,但更多的是通过细节切入,显得碎片化。

采用这种结构的原因是:

①避免为了求全而流于形式。

②沁源的系统非常强调第一性,如果把各个环节拆得很规整,反而会不容易理解全貌。

二、(我眼中的)沁源的研究/交易的系统/哲学

(一)理念和方法论

1、第一性原则:长期生存、长期赔率

沁源是注重第一性原则的。他们第一性原则是基于长期思考问题。再具体一点,是以“长期留在牌桌上”为前提下,基于长期的赔率下注。理解了这一出发点,再去看他们所有的言行,我认为基本是一致的。

随便举个第一性思维下的例子,Paul总曾表达过,根据历史最高价的跌幅来找锚,这种交易的弊端在于可能锚定了泡沫,那么锚也就不准了。

2、无谓门派和风格

由他们的第一性原则衍生,就是并不限于交易流派(投资、投机、套利、对冲、左侧、右侧……),也不限于选股风格(红利、烟蒂、成长;大盘、小盘;消费、科技、资源、公用事业……)。

3、不追求短期的比较

这一点对我个人非常有启发,所以这里我会给Paul哥特别的感谢。他们不会刻意追求去跟上市场或者跑赢基准指数(相对的,非常多交易者会陷入这个错误目标)。这让他们专注于他们的第一性原则。

咱们不妨看看马斯克如何解释第一性原理的,首先要确保你的目标不是一个蠢问题,然后做减法、然后优化流程、然后复制它……(以上凭印象复述的)沁源的做法和这种思维很相似,让我看到成功团队的影子:专注目标、复杂的事情简单做、简单的事情重复做。

4、“长期留在牌桌上”

笔者的观点:逆向思维一下,也就是不做任何可能导致自己下牌桌的事。有点像芒老说的,“如果我知道自己会死在哪里,我就永远不去那个地方”。小概率的事重复多次就会成大概率,尤其因为金融风险还是不服从正态分布的。

5、重产业和基本面研究

据我观察,他们并非不懂博弈和风格,但他们把主要精力更多花在了产业和基本面研究。由于基本面研究是可以积累的,可以认为这是一种技能上的复利。这也是我对他们alpha的重要归因点。

6、重事实和逻辑

看Paul总的发帖,我的感受是可读性强,重逻辑。嗯用贝叶斯先验后验那套来解释也是一个意思的。

举几个我印象比较深例子,,

1)2022年的几次会议稿件中,能清晰地看到他们运用逻辑工具演绎基本面变化的思路。

①2022年中期,通过观察到中美互联网企业裁员节奏的不同,Paul总读到了,参照中国互联网公司降本提效的动作,叠加低基数、放开效应,美股核心资产也会出现业绩的反弹。

②2022年中,根据lock down和版号等影响演绎,Paul总提出电商>游戏>广告的赔率排序。而2022年末,他们看到美国疫情放开对电商的业绩是先释放再有个压抑的过程,因此他们对同样放开的中概电商也发表了谨慎的观点。

2)2024年初Paul总曾解答我一个问题,说认为当时的a股小微盘,作为一个整体,有点像“Bill Huang 时刻”。Paul总并没有详细展开理由,我个人理解,比较来看,估值、预期、基本面、流动性,这些从时间空间上来理解,二者都能找到相似性。借本文说一句,这个观点后来帮我节约了非常多的金融消费(笑),在这里给Paul哥磕一个了,谢救命之恩。

以上两个例子,观点对错不是最重要的(虽然后验正确),我在这里更多看到了思考方式。

7、诚实本分

举3个例子。

1)在(市场/净值/情绪)的高位关闭产品认购。

他们以同行为鉴,提前考虑到了规模诅咒。克制了募集规模,即便会因此少收管理费。

2)所有的产品都是同一种策略。

而不是分好几种风格下注,然后拿其中最成功的获奖/募集。沁源产品间的净值走势很一致。

3)曾经隐晦地质疑过“庞氏价投”是否道德。

Paul总的历史发言,对不同流派、风格是尊重的。但我更看重他们怎么做,他们实际上并没有参与“融资分红”式的“庞氏价投”,并且隐晦地质疑过这种做法。其归因可以是多样的,但我认为论迹足矣。

(二)研究和审美

1、重视产业和基本面研究。

在前一节已述。

2、做简单题

Paul总说过几次(和原文可能有出入),不做复杂题,喜欢做简单题;以及不去依靠预测别人的行动而下注。我认为他们并不是不关心边际和博弈,只是将自己置于弱者思维下思考。所以Paul总有时会自嘲在做“笨”的事。

3、审美:生意、人、估值、边际

1)长期竞争力(生意和人、现金流等)、估值、边际变化,这三样是他们的主要审美。

2)在排序上,长期竞争力最优先,估值其次,短期的边际排在最后。

3)合理买优秀;先有生意判断,才做估值判断。

4)生意和人的优先级不容易定位,就Paul总历史发言来看,我认为是具体问题具体分析,但底线是管理层不能出千。

4、人和:董事会和管理层

沁源看公司的管理层,注重诚信,资产运营能力,以及对小股东态度。

具体方法论,会看历史记录,看股东结构,看制度保障,最后,依然要适当的分散。

以上经验是他们吃亏(或者看别人吃亏)吃出来的,学吧,别让他们白吃了。

5、生意:势能

“势能”这个概念(详见他置顶文章),可能是Paul总对于“生意”认知的精华。我用自己的理解归纳一遍:

除了净利润以外,优秀的企业会建立起相对同行的优势,可以是运营数据、占有率、成本等。咱们做基本面研究,比起静态财务表现,更应该追踪这种“势”。有时,优秀企业会做长期的积累,这时他们的内生价值在提高(蓄势),但同期的财务表现可能还在下降的,由于市场喜欢追短期的边际(哪怕线推一两个季度),这里就会出现内在价值和市场定价之间的剪刀差。

交易者应该寻找这种“蓄势待发”的企业,因为他们按照市场审美往往会被低估。而一旦发现“势能”开始释放的迹象(毛利润上升、产能释放、新产品周期、库存周期、商品价格周期……),就可以提前发现好的财务边际;财务边际出现时,由于追逐边际的资金会调头,那么对于股价就会形成催化。

6、(我眼中的)沁源眼中的边际

Paul总对边际交易的表达,看似矛盾,实则统一。

1)决策中是纳入边际的

2)优先级上,把长期赔率放在短期边际之前。

这是他们体系的选择,观察到大多数人选择短期边际,他们选择长期的赔率,避免了拥挤交易,能够得到更好的价格和流动性。

3)重视对边际变化的跟踪

也是弱者体系的表达,他们承认,对更长周期下的产业格局、生意状况的预测可能错误。他们的长期投资是由一份又一份财报衔接起来的。

(三)资产组合构建

1、在多个市场(美股、港股、A股等)寻找机会成本

2、自下而上进行具体公司的选择

3、比较各个机会成本的赔率,选取进入资产组合

4、从组合维度来看会进行适当分散。甚至通过对冲来降低资产间的相关性。

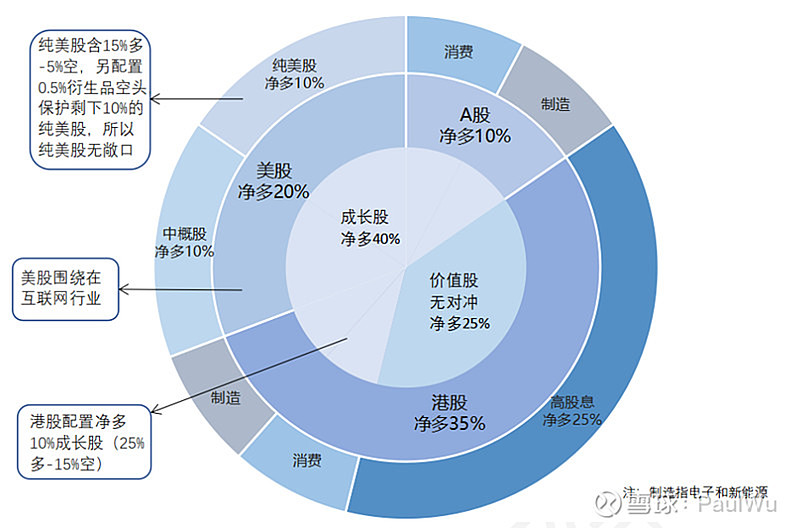

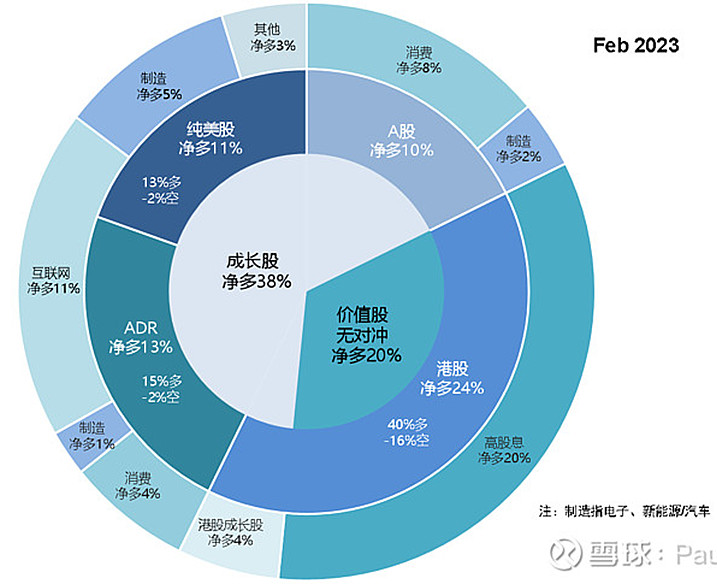

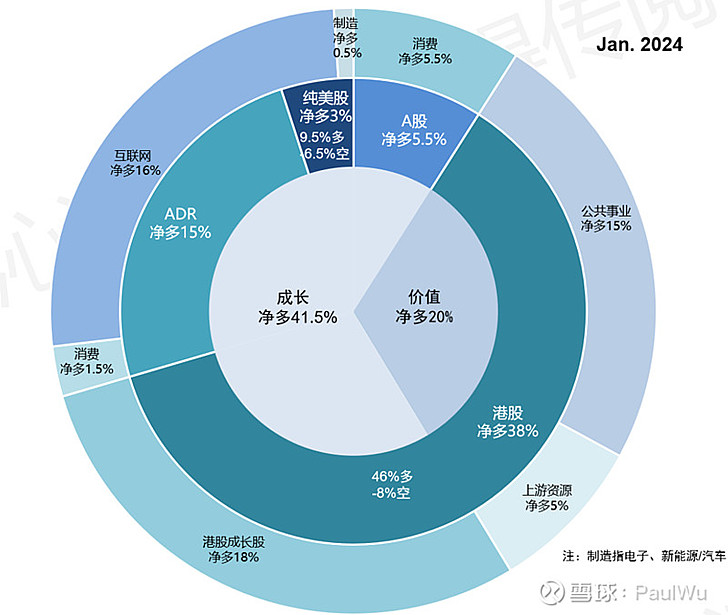

从他们会议纪要中摘录2张图,供读者感受:

(上图出自2021年纪要)

(上图出自2022年纪要)

(上图出自2023年纪要)

5、综上

虽然他们从来没有表达过类似观点,但在我看来,他们对于资产组合的管理,非常遵循MPT或者CAPM那一套理论。一是在尽可能大的马科维茨前沿上寻找心仪的资产(扩大能力圈、优中选优)。二是通过适当分散和对冲,管理整体组合的波动性(管理风险暴露)。

(四)交易、仓位管理

1、仓位管理

1)遵循长期生存的原则。

2)管理组合的自相关性(分散+对冲)。

3)流动性冗余。总是保留加仓的钱,至少为08年级别的市场做准备。这里是指遇到08年也能留在牌桌上,而不是说08年也能不亏钱。美股四次熔断的时候,他们为第五次做了准备;中概指数跌80%的时候,他们为90%做了准备。

2、左侧交易

1)出价谨慎。

很符合审美但价格不好的,考虑用对冲保护。

2)左侧仓位有上限。

能达上限的交易要求兼具赔率、确定性、流动性

3)不为价格止损。

个股独立下跌时会有动作(买或卖),基于逻辑而非基于股价。如果发现了新逻辑就卖(调整到合适仓位),如果没有逻辑变化就买。

4)向下背离和向上背离。

交易向下的背离(股价被迫向下偏离基本面),有一个前提就是系统性风险时才这么做(承认市场在正常状态下比自己聪明)。他们更愿意寻找向上的背离(基本面领先股价上升)。

3、抄底

1)抄底的前提是理解下跌的原因。Paul总把抄底归纳为杀情绪、杀估值、杀业绩、杀前景这几类。其中杀前景的是难题。

2)贝叶斯一下,深度熊市的低点(比如20年美股熔断、22年中概),事后看是机会,但先验下的决策需要承受压力。坚持长期赔率出发的原则让沁源在底部留下来。

3)抄底要给流动性一定的权重,事后看很多极端价格是有多杀多形成的流动性真空形成的,即使是没有杠杆或者资金久期烦恼的交易者这时如果也在场会痛苦。相对的,好赔率也在这时出现。

4)沁源似乎总能买到“底部”,但反过来看他们也总被暴跌砸中,这是他们追求收益率和追求生存之间的权衡:审慎地估值,分散(跨市场、跨行业、跨风格),对冲,始终保有现金。

4、卖出

对于持有的态度接近于买入,持有阶段也谨慎(这里和许多价投的做法明显有区别),不持有从高估到泡沫段。(对我非常有启发,如果我主动拒绝坑别人的机会,那么我被坑的机会也会更小!)

5、仓位管理

总仓位一般在90-130%间,其中净多一般在50-70%间。空头仓位下一节单独学习。

6、沁源把择时的重要性排在很靠后,但他们懂择时。

Paul总说他们不择时,是有定语的,“不针对市场周期、风格进行择时”。除此以外,他们显然是有择时能力的,我举2个例子。

1)沁源的人民币2号产品,是2022年发行的。当年收益xx%,跑赢采用相同策略的存量产品xx%。他们谦虚地归因为产品设立的时间点很好,捡了便宜。你信他个鬼!产品开放的时间是他们自己挑的,赔率不好的时候,他们不开放人民币产品的。

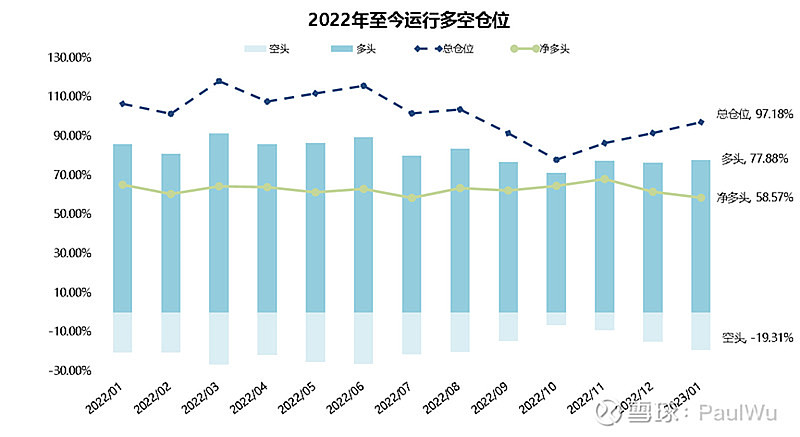

2)Paul总说过,他们是常年50-60%净多的基金,以此证明他们不强调择时。但大家比较少注意到的是,他们的总仓位、空头仓位波动并不小。举个例子,他们2022全年的总仓位变动范围在80-120%左右,空头仓位变动范围在8%-27%左右,是有比较显著的仓位波动的。并且,2022年中概的低点3月和10月(10月同时也是美股、港股低点),都可以观察到沁源净多头仓位的上升。2022年他们净多头最高达到了70%左右,是在11月,大家可以复盘各大指数11月前后的走势。

7、沁源的择时能力有何与众不同

1)不在宏观因子/动量因子(或者说图形走势)上下注。

所以他们的择时能力和一般认为的择时能力不同。

2)弱者体系下的选择。

类似于茅台03提过的弱者思维,他们在决策时,把更高的权重给了他们更有把握的因子,他们执行的交易体系,限制了他们在择时因子上的下注。

3)他们的“择时”能力,是来自于他们能力圈的,自下而上的表达。

比如,Paul总有时候会说,叙事看上去很有道理/宏观听上去会不错,但他们在微观上找不到太多便宜。反之有时候会说,他们的很多持仓方向同时在亏钱,顺着理解下去,就是对赔率(进一步就是择时)的表达。

给我的印象,他们有点像坐在蛛网中心的蜘蛛,牵着许多根细丝,根据哪些丝线动了,做相应的决策。

(五)对冲

1、对冲交易的难点

说沁源之前先聊下我个人对对冲的认知。股价波动受到多因子影响。对冲通常做的是通过多空配对,把自己不喜欢的因子冲掉(比如宏观波动、大盘涨跌、风格变化),剩下就是自己擅长处理的因子。另外,套利就是利用一价定律,通过多空配对把差价萃取出来,思路是类似的。

然后对冲、套利这些多空交易的难点,就在于:

1)回报率。冲掉了因子,也把期望的回报率冲下去了,资金效率可能不足。

2)基差。多空配对的时候,由于基差的存在(多头和空头对不上),导致冲的不准,甚至冲反。

3)参数漂移。模型是静态的,世界是有时间线的。建模时的模型参数,过一段时间(或者空间)以后,会变的,这也会导致冲不准,甚至冲反。

4)摩擦成本、流动性。比如说,可能拿模型算的时候(无摩擦时),对冲或者套利是可盈利的,但真实世界摩擦一下,可能就变亏损了。而且空头因为需要还券,天生怕被轧空。

5)杠杆。前面说了资金效率的问题,那么为了提效,有些数学家自然想到上杠杆。这时候问题来了,2)-4)里的基差、参数、摩擦成本这些问题,单独出现时可能只会赔点钱。但遇到杠杆的时候,就变得致命了。我以前的文章对这个问题聊过多次,LTCM、老虎基金了解一下。

2、沁源的做法

Paul总曾陆续解释过他们做空的一些原则和做法,我归纳如下:

1)空头标的一般要求具有流动性和相关性。

2)硬止损,空头相比对标多头,亏损超过20%,做空头头寸强止损。

3)空头标的不仅有估值泡沫,还要有催化比如逻辑破灭(市占率丢失等)。同时回避难证伪的标的(比如低渗透高估值的生意)

4)不空垃圾股,造假股或者庄股。

5)优选同行业内个股对冲(最好有市占率此消彼长的竞争关系),次选高关联度的指数。

6)Paul总确实建议过个人交易者没必要做空,做空难度远超做多,从ROI角度(时间精力投入)来看并不对称。

所以看以上6条,几乎条条都是针对第1节我列举的那5条做空的难点来,说明他们考虑周全。

3、实例演示

Paul总提过一些对冲的解法。我印象里,一次是红筹股普涨时,空没有现金流却受益这段市场情绪的中字头,保护红利股多头。还有一次就是今年7月,隐波很低的时候用期权保护多头。

4、我仍有一点点顾虑

与传统意义上的对冲交易组合相比,他们的对冲——从有限聊到的信息中看来——含有更多“两头下注”的因子。我认为这是沁源超额收益的来源之一,或者说他们超过市场认知/能力的体现。但我同样担忧,对于大多数交易者这是不可复制的策略(普通人对做空交易认知不足,且没有他们选股的alpha能力);并且我也担忧,由于沁源的配对交易,其多空头寸的基差有时并不小(比如他们22年用某美网红基金A的空头保护美股持仓,比如2023年纪要披露过跨港美市场套利),在极端市场下,多空头寸的相关系数会有极小概率发生巨大迁移。换句话说,小概率下,多空两个方向的下注都会做反的。

(鉴于paul兄从12年左右就开始对冲交易,十多年间已经经历多次极端市场考验,因此以上担忧仅仅是我个人的观点而非事实。)

举个例子,paul兄曾提到潘兴广场基金在2020年左右利用cds获得对冲收益的例子。但cds在历史上也并非总是能在困难时提供流动性的,因为cds本身有对手方风险的,次贷危机时就曾发生过cds市场价格的下跌。

5、总的来说

从很多细节能看出,对冲这个环节,是沁源花了非常多心思去打磨的。然而,他们在对冲上做得越成功,我越认为这种交易不适合普通人模仿。甚至我怀疑这是不是有点偏离他们的第一性原则,因为在我看来这实在算不上简单题,也很难轻易复制。

(六)对沁源的投资系统整体的看法

1、自洽性

沁源的投资系统,各个环节相辅相成。单独看其中一环未必有感觉,但置于第一性原则下看就非常自洽。

2、全攻全守

比起从他们的超额收益或者风险管理里找哪项做的好。我更认为他们是基于全攻全守的思维在决策。

3、适合自己

他们的一招一式,具体参数是根据自身特色定制和调校的。

4、良性循环

所以我理解是,沁源的投研能力提供了alpha,这种alpha让他们有底气采用看似比较“笨”的交易模式,以及低净多的组合风险暴露。后两者又会反过来巩固他们投研上的alpha。

5、系统的局限

没有全天候的系统,沁源也是有取舍的。市场不好的时候,左侧风格会遇到的困难他们也要应对;市场单边牛市的时候,他们和beta也没有可比性。

三、对沁源2022年高夏普比率的归因

我简单归纳为夏普比率,其实随便什么率吧,回到本文的初衷(详见“一/1、怎么想到学习沁源的?”一节),沁源在持仓板块出现腰斩的时候,跑出的超额和绝对收益,我试着归因。

1、基本面研究能力的积累。

这是他们Alpha能力的重要来源,即使在2022年的中概里,他们也选出了某电商P、某饮料生意R。

2、选股依据长期赔率下注,兼顾生意、边际和估值。

如果设身处地回到“最后一跌”的位置,很低的位置又跌了不少,你根本不知道未来会不会继续跌,或者波及自己的持仓,这时很难克制减仓的冲动的。他们的决策机制起了很大作用,因为赔率让他们留住了珍贵的筹码。

3、静态仓位管理(或者说组合管理)

1)多空对冲了一部分风险(反过来看也是主动降低收益预期)。

2)多头持仓足够分散,这个分散更多体现在相关性上。

4、动态仓位管理

1)自下而上根据赔率下注,总仓位、净多仓位其实是有一定程度择时的。表现为市场最差的3月、10月,沁源跑出了超额收益。

2)个股出价比较谨慎。

3)流动性冗余。因此才能在3月、10月同行被流动性打爆时,他们还留在牌桌上,甚至有加注的权利。

上图是沁源2022年仓位运行情况,出自他们2022年纪要。

5、一点点偶然性

市场在22年3月、10月见底后,没有进一步崩溃。

6、归因的小结

基本面研究能力提供了alpha、决策机制让他们没有被“the crowd”挤丢筹码、静态仓位管理(分散+对冲)降低了sigma、动态仓位管理提供了alpha。另外,市场没有演化为更极端的熊市,可能也是他们能在当年就很快兑现收益的一个原因。

四、于我个人的启发

1、学习“做正确的事”,不模仿交易系统

如前文所述,沁源的交易、研究系统,各个环节之间是相辅相成的,“跨市场”、“对冲”、“净多”、“多头不为价格止损”这些外家功夫,是通过广度深度积累下来的内功(研究能力)才能使出的招式。没有他们的能力,不好照抄的。

于我的启发,该学习的是一些简单可复制的事情,比如说:

1)基于长期生存和长期赔率的第一性原则。

2)勤奋。趋动力是好奇?热爱?

3)基本面研究的复利积累

4)探究真相的空杯心态,重事实轻观点

2、学习思考方式,不追求具体招式

沁源采用具体的招式和参数,是他们结合自身特色,取舍下的表达。比如他们会权衡风险偏好,心态、流动性和摩擦成本、资金使用效率、投资人心态、资金久期等。但这些题对每个交易者来说是有差异的,所以该学的是他们解这些题的思考方式,而不是直接抄招式。

3、刚柔并济

一方面来看,长尾事件不断发生,伴随的是甩卖。所以没有好球时,可以不挥棒。读到自己能理解的高分机会时,重拳出击。

另一方面来看,在通胀和复利面前,等待的时间成本是昂贵的。从沁源的经历看来,很多次暴跌他们都在场,但不影响他们后来创新高。在60分状态下的市场里,不要把劲使完,学习用柔来应对。

4、苟活下去

不忘初心。

(全文完)