来源:雪球App,作者: 只买消费垄断,(https://xueqiu.com/6169865362/303921941)

现在抄底白酒股还是为时过早

先给结论,现在抄底白酒股为时过早。拿泸州老窖为例,泸州老窖大概率跌到60块钱附近,比现价还要继续腰斩。

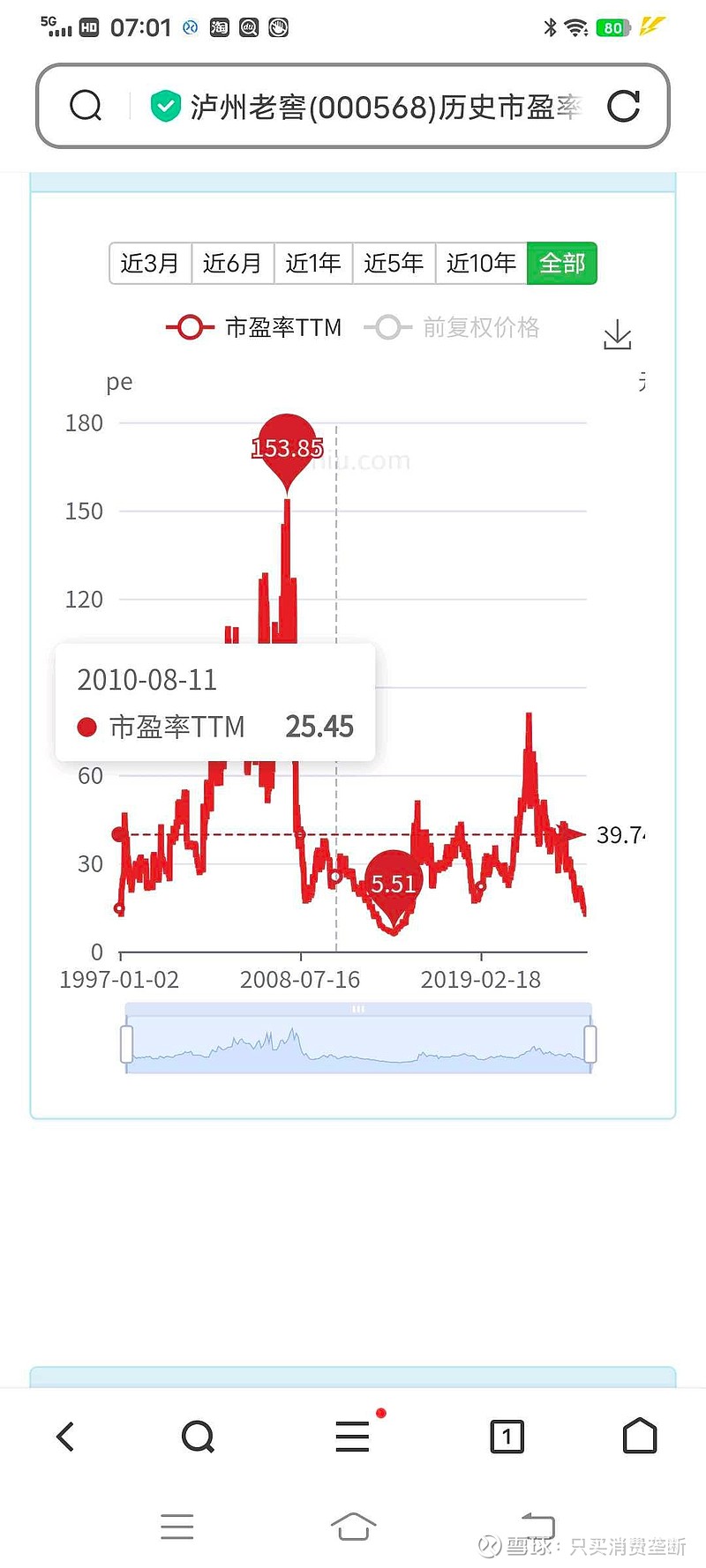

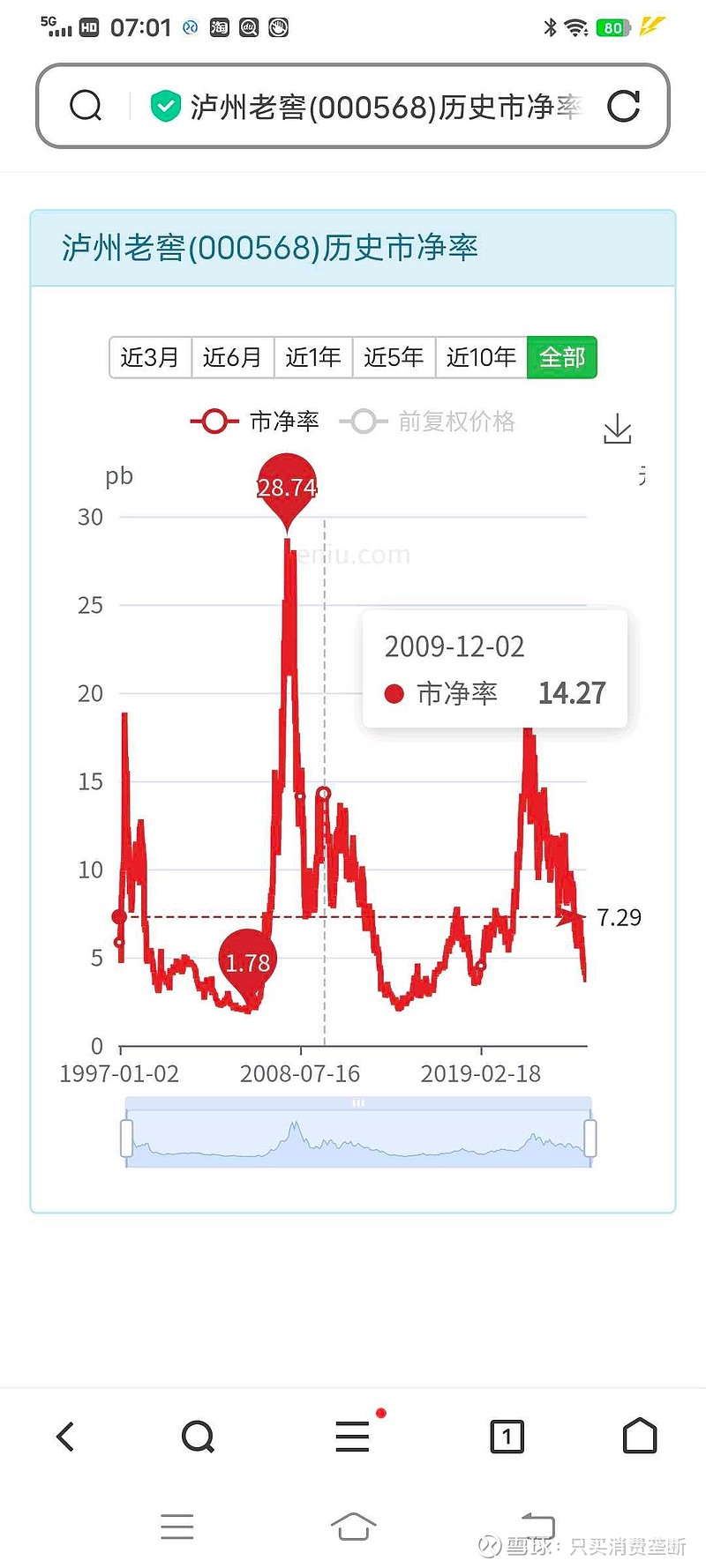

1994年,大盘跌到325点的时候,泸州老窖跌到5倍市盈率,2倍市净率。

2004年,大盘跌到1000点附近的时候,泸州老窖跌到10倍市盈率(1997年3.19亿利润,2004年最低36亿市值),2倍市净率。

2014年,大盘跌到1849点附近的时候,泸州老窖跌到5倍市盈率,2倍市净率。

2024年,又一轮白酒危机,泸州老窖目前的价位是11倍市盈率,4倍市净率。按照前面三次历史数据,泸州老窖大概率继续跌到5倍市盈率,2倍市净率附近,对应股价55元。

但是,95%的人都会说,这次不一样,这次和前三次不一样,因为前三次。。。。。。此处省略了100个理由。

但是圣经故事告诉我们,过去发生的,现在还会发生,这里发生的,其他地方还会发生,阳光下无新鲜事。

泸州老窖2012年44亿利润,对应2014年220亿市值,完美5倍市盈率。如果历史重演,那么2024年假设140亿利润,对应2026年财务彻底暴雷的话,700亿市值,比现在1628亿市值还是要腰斩的。即使跌到55元,比2014年最低15元还是有3倍多的涨幅。

1991年到1997年,泸州老窖利润增长近十倍,然后1997年到2004年,7年利润下滑。最大幅度下滑87%。

2004年到2012年,利润增长100倍,从4000万到44亿,然后2012-2014年从44亿下滑到8.8亿。完美下滑80%。

也就是说前两次白酒周期低点,泸州老窖业绩洗澡,都下滑80%以上,都是向经销商压货增长这个游戏玩不下去了,业绩开始暴雷。

所以,结论是,白酒仍然不到抄底的时候,因为虽然二线白酒酒鬼酒,舍得酒业已经纷纷爆雷,但头部白酒企业业绩杀还没有开始。(参考2003年和2014年那两轮白酒危机,除了茅台之外其他白酒企业几乎全部暴雷,即使茅台,也是连续3年业绩不增长,跌到8倍市盈率,其实也是财务暴雷,就是连续多年高增长的信仰崩塌)。后面大概率茅台五粮液泸州老窖等头部企业会有业绩杀反应在报表中,等待报表利润下滑,或者利润停滞增长,股价下杀,恐慌情绪蔓延,机构踩踏出货,估值跌到扣除现金5倍市盈率,市净率跌到2-3倍,那个时候才是最佳抄底时期。

注,文章作为作者投资思考记录,不作为投资推荐。股票有风险,投资需谨慎。

$泸州老窖(SZ000568)$ $五粮液(SZ000858)$ $贵州茅台(SH600519)$