来源:雪球App,作者: 买进中国_大佛,(https://xueqiu.com/9471245728/303885433)

一,本周市场概况

本周沪深300指收盘于3231.35,本年沪深300指数下跌5.82%。

二,本周操作

1,9月5日,以44.9元元减持恒瑞医药;

2, 9月5日,以112.73元增持泸州老窖。

三,账户情况

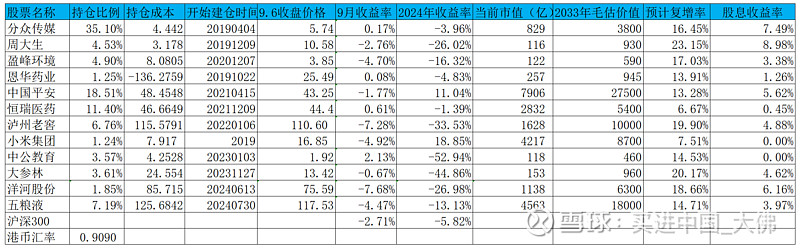

截至2024年9月6日的账户持仓如下:

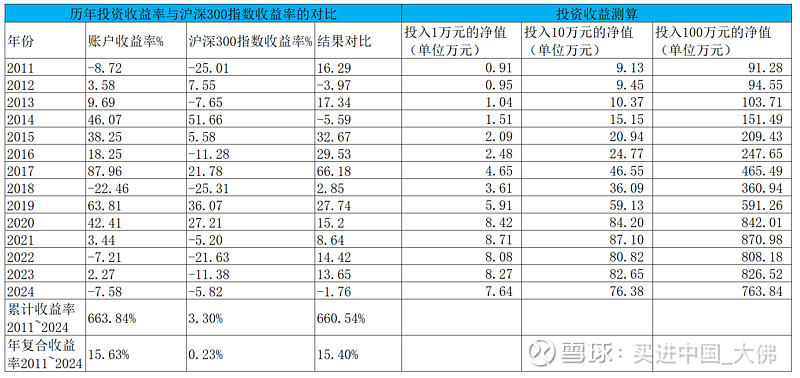

历年收益明细:

2024年账户累计收益率-7.58%,目前跑输沪深300指数1.76个百分点。长仓账户收益率-8.28%,短仓账户收益率-0.66%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

市场跌到目前的位置,风险已经大幅释放,市场估值的钟摆达到另一个极点的位置,现在这个点位,市场情绪极度低迷,我们观察中的优质股票,跌幅超过50%的已经超过60%,跌幅超过80%的就有11家,大佛手中的中公最高跌幅甚至达到97%,一些优质股票的跌幅尚且如此,那些没有业绩支持的小盘股票跌幅可能就更大了,此时,我们仍然打满仓位,也将进行必要的调仓操作,将仓位集中到未来确定性最高,业绩长期稳定增长且低估的优质股权上,注重股息收益率,注重个股的长期成长性,我们坚信,未来这些优质的股权,必将为我们带来满意的收益率。

四,持股动态

1,分众传媒

略。

2,恒瑞医药

(1)恒瑞医药9月5日公告,公司提交的硫酸艾玛昔替尼片药物上市许可申请获国家药监局受理,拟定适应症用于成人重度斑秃的治疗。

SHR0302 片是一种高选择性的 JAK1 抑制剂,可通过抑制 JAK1 信号传导发挥 抗炎和抑制免疫的生物学效应。目前全球范围内已有针对斑秃的口服同类靶点药 物获批上市,包括辉瑞的利特昔替尼胶囊(LITFULO®)、礼来的巴瑞替尼片 (OLUMIANT®)和 Sun Pharmaceutical Industries 的 Deuruxolitinib 片等,但 尚未有国内企业自研的 JAK1 抑制剂获批上市。经查 询 EvaluatePharma 数据库,2023年利特昔替尼胶囊、巴瑞替尼片全球销售额合计约为9.41亿美元。截至目前,SHR0302相关项目累计已投入研发费用约100,373 万元。

除斑秃适应症外,SHR0302 片已有三项适应症上市许可申请获得国家药监局受理,分别为成人和 12 岁及以上青少年中度至重度特应性皮炎、强直性脊柱炎和中重度活动性类风湿关节炎,对于此药,公司有另两项临床试验,分别是去年12月该药获批开展进行系统性红斑狼疮适应症临床试验。以及今年5月,该药获批开展适应症为白癜风的临床试验。由于适用病种较多,而且很多是一些大病种,因此,公司在此药物上投入了重金,目前研发投入已超过10亿,公司对这一新药寄以厚望。

(2)本周以44.9元小幅减持恒瑞医药,不是不看好恒瑞,主要是为了筹集资金买老窖,同时也是我一直的观点,恒瑞并不便宜,相对恒瑞,我认为未来老窖的潜在收益率要高于恒瑞。

3,中国平安

略。

4,周大生

略。

5,盈峰环境

略。

6,恩华药业

略。

7,中公教育

略。

8,大参林

(1)公司9月1日就24H1财报与投资者进行了交流,要点如下:

①董事、总经理柯国强先生介绍 2024 年半年报业绩情况 今年上半年行业受到基数、消费力等影响,药店零售行业市场规模有 所下滑,根据米内网的数据,实体药店零售规模(药品+非药)同比下滑 3.7%。相较于行业规模同比下降,公司依然实现了行业领先的规模增长, 2024 年上半年营业收入达到 133 亿元,同比增长 11.29%。 在消费环境相对弱的情况下,公司及时调整应对,确保了销售收入的 持续增长。公司坚信,如果要实现持续稳定的发展,必须要做全国市场, 这也是我们一直以来的发展的策略,立足华南,发展全国。我们的发展战 略取得了一定的成绩,我们上半年在华南地区以外的区域取得了非常好的增长:东北、华北、西南及西北地区销售额增长超过 30%,外延取得了较好的进展。

虽然表观业绩短期有波动,但是医药分离以及人口老龄化的大方向仍未改变,我们对行业的持续良性发展依然充满着信心。2024年是公司第四个十年的开局之年,在第四个十年内,公司将聚焦于门店的加密深耕以及进一步推进精细创新运营。 展望下半年,我们主要是从以下几方面努力。1)进一步优化供应链,提升供应链的能力,提升毛利。主要从:①我们将优化营销促销策略,提升营促销的精细和精准,以提升毛利额以及 ROI为目标。②两广以外的省份毛利提升依然存在比较大的空间。新进入的这些省份,公司将通过导入自有品牌,优化供应链等方式提升毛利。③调整内部考核,随着地区配套完善及商品供应链转变,对应门店的考核也会发生调整。2)控费用:费用管控是公司上半年的主要工作之一,通过数字化投入、信息化赋能,进一步 减轻门店非销售工作的时间,提高门店人效,也同步提升行政人效,积极与房东沟通谈判下调门店租金;3)持续深耕主要省份,通过市占率的稳步提高,进一步发挥品牌和规模优势,从而提升盈利能力;4)门店的优化及搬迁。(上半年营收保持增长,而利润大幅下降,主要就是费用的控制方面还需要多加努力,上半年销售费用大增17%,远高于营收的增长,主要是上半年拓店节奏比较快,一些新店的固定费用已经产生,但尚未产生利润,这都会拖累整体利润的增长。因此公司主要是从优化供应链和控制费用两方面来提升利润。不过,拓店节奏快是一直存在的,为什么现在利润负增长这么多?个人认为关键是新店的营收和利润不及预期,单店的绩效还需要优化。)

②Q:关于整个销售费用方面的控制,公司是否做了一些降本的举措,以及公司如何展望中长期的销售费用率?

A: 公司对销售费用的控制非常关注,主要包括租金、人力成本和小费用的优化策略。今年上半年整体销售费用增长 17%,快于收入的增速, 主要原因包括:1)新进的省份以及区域较多,2)上半年新开了接近 800 家自建店,3)以及做了部分的人才储备。随着区域和门店发展趋于均 衡,人效提升以及降本增效,将会看到后续销售费用率的下降。另外, 我们还会继续做好与房东谈判降低租金、对销售费用中的电费等其他小费用进行降本控费。(要想保持利润的增速与营收增速同步,费用的控制是关键,要努力协调扩店与费用控制的平衡,上半年,大参林无疑是扩张较快的药店连锁企业,但在利润增长方面,明显要落后于友商,后续在扩大连锁规模的同时,也要注重增长的质量,毕竟资本市场是以利润来考核的。)

③Q:长远来看,线下药店门店业态和经营品类的变化趋势如何?

A:药店未来还是会保持三种形态,第一是现在的传统的社区的药店,主要起到一个高效便民的作用。第二个是专业的 DTP 药房,这块的 增长也是比较快速的,对药事专业度、从业人员的专业度以及企业的运 营标准的要求较高。第三种是慢病类型的门店。基于医院的零加成、集 采等政策推进,医院处方外流的趋势还是很明显的,药品特别是处方药 在药店端的销售增长会比较明显。(高效便民是药店连锁企业能与电商共存的关键,大多数患者感冒发烧买药就是图个方便,因此,围绕社区来开店是一种主要形态,而处方外流,集采等会加快DTP药房的拓展,老龄化的加速推进,慢病类型的药店比例也会提高。)

④Q:并购市场价格是否出现下行?公司现阶段对不同门店扩张形式的考量是什么?

A:目前我们公司在并购方面保持采用优中取优的方式。我们会综合规模、品牌影响力和估值等因素进行全面的比较。例如我们今年上半年并购的像大庆以及齐齐哈尔等地区的几个标的,企业规模在当地还是有 一定的市场品牌力的,目前在并购标的选择会更谨慎要求也更高。在价 格方面,并购的估值也是去比前几年呈现下降的趋势。在扩张方面,公 司还是会持续坚持并购,推动公司的规模及市占率的快速提升。(扩张,跑马圈地仍然是公司未来几年发展的主要任务,当前在规模上,大参林已经走在行业前列,在市场行情整体疲软的情况之下,公司并购的成本将下降。只是,在扩张的同时,也要注重效益的提升。)

9,洋河股份

略。

10,五粮液

略。

11,泸州老窖

(1)本周减持恒瑞的资金,全部以112.73元加仓到老窖,当前白酒仓位中,老窖的仓位仅次于五粮液达到6.76%,后续预计还有机会继续买进,市场预期24Q3老窖的业绩会继续下滑,判断24Q2已经形成业绩的拐点,市场可能是正确的,不过老窖的价格会不会继续大幅下跌可能就不一定了,我倒是期望老窖的价格继续下跌,最好再来个腰斩就更好了,不过手上的银子已经打完,届时或许只能倒腾手中的持仓来买进了。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$分众传媒(SZ002027)$$五粮液(SZ000858)$ $泸州老窖(SZ000568)$

@剽窃太阳 @思而学投资 @Hisoka西索 @小步快跑8 @wangyc3 @小小的太阳dry

2024年9月7日