来源:雪球App,作者: 睿知睿见,(https://xueqiu.com/1843761023/303876728)

之前,跟大家聊过,债市已经成为一个资金池,不断的吸走股市的血。

当下,这个资金池十分强大,不仅吸走股市的资金,连存款也不放过。

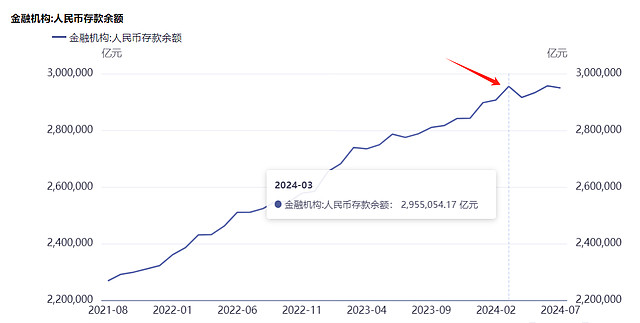

我们看到,在今年3月份,存款余额达到295.5万亿后,就没怎么增长了。

这些资金被债市给吸走了。

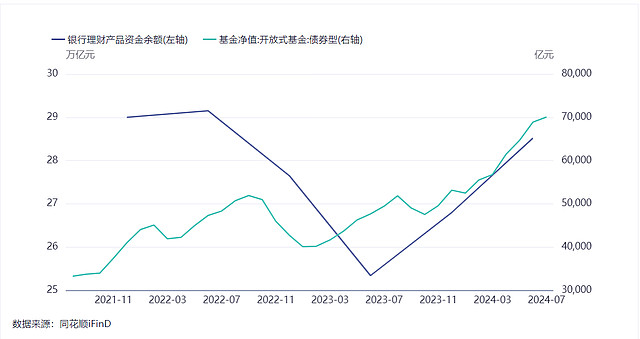

银行理财产品和债基的规模不断膨胀。

说来也很有趣,存款之所以搬家,是因为央妈降息刺激经济。

也就是说,央妈本来想刺激经济,但在刺激的早期,降息却制造了加息的效果,让资金更加不愿意流动。

一、存款搬家的导火索

今年3月以来,存款不再增长主要是因为发生了这么几件事:

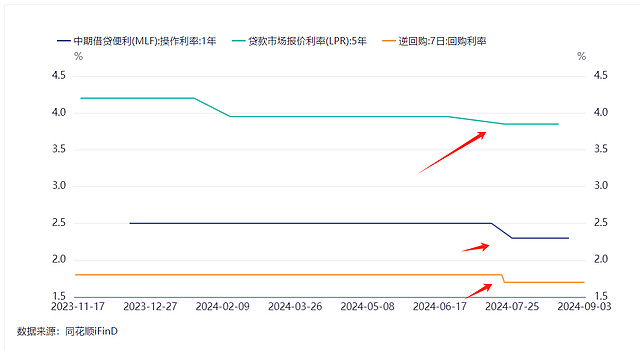

1.降低政策利率、mlf和lpr利率

降息本身是利好,但降息首先使得债券价格上涨。

债券价格上涨就使得更多资金去追涨,于是债市上涨得就更猛,吸纳的资金就更多。

对于普通居民来说,他们眼中的债基或者理财产品的预期收益率可能是7日年化收益率。

这个收益率已经远远高于债券的票息了。

不过一旦趋势逆转,这些理财产品就要亏钱了。

2.降低存款利率

降低贷款率会损害银行的净息差,现在的净息差已经低于1.8%的警戒线了。

央妈十分清楚,如果净息差继续走低,就有爆发金融风险的可能。

为了避免发生风险,就必须要降低存款利率。今年存款利率的降幅比较大!

不过这就使得居民更不愿意存钱了,他们就会找一个收益率更高的去处。

那么债基和理财产品就是替代品。

3.禁止手工补息

银行为了完成信贷投放的任务,就对一些大企业客户做了手工补息,相当于是给了这些客户更高的存款利率。

但7月份,央妈禁止了手工补息。(相当于禁止高息揽储)

这部分存款就从存款变成了理财产品。

4.买入国债

8月份,央妈开始在公开市场买入短期国债,卖出长期国债。

买入短债是提供中长期基础货币,利好债市。

但卖出长期国债则是打压长债,但具体得看央妈卖出的力度。(现在暂时还没有看到明显效果)

上面这四个举措,都能降低银行的负债成本,起到稳定净息差的作用,所以银行的基本面也就会逐渐企稳了。

当然,这也使得存款搬家到了债基和理财产品上。

二、真正的鲸鱼不是银行股,而是债市

最近,银行出现了大跌,而其他行业反弹。

都在说巨鲸陨落万物生。

但其实更本质的鲸鱼不是银行股,而是债市。银行只是一个影子而已。

当债券利率不断下移,某些机构为了替代债券投资,就大笔买入了高息股票。

如果债券利率企稳回升,买入银行的动力就没有那么足了。

如何才能使得债市这头大鲸鱼陨落呢?

三、债市会怎么死掉?

当下的理财产品大都是净值化的,也就是说,收益是波动的。

理财产品的净值会随着债券价格波动。

我们都知道,债券的真正收益只有票息。

票息以外的收益就跟股价波动一下,是不确定的。

但是当债券单边走牛后,就会想当然认为债券的资本利得也是没有风险的。

于是就会形成羊群效应。

而人们蜂拥买入,又会使得资本利得更高,直到泡沫吹大,一把收割。

因此,如果能让理财产品从净值化变为刚兑,就没有羊群效应了。

不过吧,这是不可能的!这是在开历史倒车。

那么最终要么是泡沫足够大,然后崩掉,要么是有外力干预,控制住长债利率的非理性下降。

上个月,央妈就开启了一波做空债市的行动,不过,只是浅尝辄止。

月底,央妈开启了买短债,卖长债的操作。

目的就是要控制债市的预期收益。

买短债是在降低债市的票息收益,卖长债是在降低债市的资本利得。

当然,这个操作才刚刚开始,市场不会立刻有所反映。

除了央妈这个操作外,美联储降息开启,外资也会对债市形成一定的压力。

压力主要是在同业存单上。因为外资主要是用同业存单在做套息交易。

除了这两个方式外,还有其他招吗?

也有!比如:

1.股市大涨;

2.财政政策加码。

财政政策何时出,咱们无法预测。

股市想要大涨,就得看外资啥时候给力了。

整个资本市场的价格很扭曲,但一旦某个因素推动了质变,局面就会完全颠倒过来。

我们看到7月31日和8月31日的大涨,似乎是套路。

但其实是资金抢跑美联储降息和国内政策。

很多事已经在临界点边缘了。

打赏自愿,1分钱都是默默的支持,哈哈!