来源:雪球App,作者: 侯兵hoping,(https://xueqiu.com/1162446352/303751853)

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

近期看到一篇关于隆基绿能52亿巨亏之谜的报道,感慨良久。。。

这篇报道,文采斐然,极致共鸣,但略偏于“臆断”。有人问我怎么看,也罢,我也来谈谈我的看法吧。抛砖引玉,欢迎讨论!

作为曾经的光伏龙一,硅片与组件双巨头从全行业盈利第一名沦落到行业第一巨亏,不免让人扼腕叹息。

隆基到底怎么了?有人也在质疑,到底是如何亏掉这么多钱的?

坊间的传言四散,似乎又要变成一个“鬼故事”了。

一、隆基的“三缄其口”

推迟一天发布的隆基半年报,本以为“信息满满”,要好好研读一番。

但翻下来看了半天,好像还是如此简单。

隆基绿能2024年的上半年业绩表,竟然没有公布光伏产品的分拆数据:光伏组件与硅片(外销)具体的收入数据。

从而为拆分和研究经营数据带来了非常大的麻烦。

只能把工作做得更细,而且会有很大概率的误差。

财经媒体们更是感慨和惊讶:

“整个业绩说明会,隆基绿能根本没有围绕业绩进行必要的说明,没解释为什么上半年会发生巨额亏损”。

也有指出,钟宝申根本不关心亏了多少,好像和自己无关。。。

隆基的李振国和钟宝申2季度开始不领工资,表明和公司共度难关。这么说他们不关心公司亏损,显然是说不过去的。

不过,笔者去年联系隆基绿能了解和质疑公司业务目标完成情况时候,其表态也比较“绕”,并信心满满地给出“能够完成目标”的表述,实在有些不合时宜。投关确实需要改善一下“话术”。

二、52亿亏得太蹊跷?

有媒体指出,TCL中环出货62GW硅片,录得该板块营业毛利为-9.65亿,因此测算,每瓦亏损1分6。继而根据隆基出货44.44GW硅片而推测营业毛利亏损最多也就6.92亿。

这显然是财务知识不足呀。

这是没考虑两者虽然出货差距较大,但产能几乎差不多,同理折旧与摊销这些刚性成本是固定的。因此像上述那样简单测算,隆基与TCL中环的毛利差异,并不明智。

TCL中环第二季度亏损22亿元,而隆基则是29亿元,不分伯仲,并没有到特别难以解释的地步吧。

此外隆基的组件电池环节仍为亏损状态,所以比TCL中环多亏7亿,好像也不难理解。

例如专业电池企业钧达股份,2024年上半年归母净利润亏损1.66亿,二季度亏损1.86亿。

也许有人会说并不对呀!你组件亏7亿,但是,人家天合、晶科还赚钱呢,而且晶科还有很大比例的硅片自供,晶澳最弱,但是也就亏了8.7亿(也包括很大比例的硅片自供)。所以这个账目怎么算也算不过来。

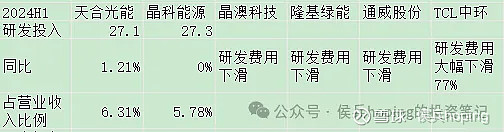

你要是说,隆基研发投入大。那你可能是不太了解友商的追赶速度了。

去年晶科能源的研发支出就快赶上隆基了,而今年隆基从研发费用上来看还是下滑的,晶科能源的研发支出基本持平,所以应该差不多了。

而天合光能的研发支出在上半年逆势增长,已经与晶科能源不分伯仲了。

也有人说,隆基绿能的存货跌价是按照“月度计提”的。

首先,2023年Q4隆基绿能就做了大量的减值,从而2024年Q1实际的成本按照财务说法(体现在毛利率上)就已经下去了。而别的友商的计提比较少。你后期再计提,本身对当期影响并不大了(因为你上一期也计提了)。

所以整体来看,计提这个解释,也过于牵强。

很多人动不动就把亏损全部归咎于计提,那显然也不完全准确。

三、那到底是怎么亏的?

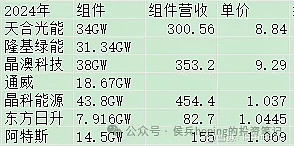

且看下表。

所以,我们说,隆基没有公布组件营收,就没有办法精准测算。。。就在这里了。

我们看到晶科能源2024年H1组件销售单价约为1.037元,高于晶澳科技7毛。。。

所以晶澳科技亏的钱就是这个钱吗?

所以问题就在这儿了。

估测隆基绿能单组件销售价格扑街(不考虑HPBC溢价情况)原因如下:

1、隆基绿能的2024年H1销售组件31GW,其中HPBC为10GW。

大家知道HPBC销售基本都是分布式或者户用,是现价或者接近现价成交。

而其余大型组件存在“期货效应”,价格锁定早一些,就好很多。

而这也是,晶科与晶澳组件销售价格整体偏高的原因。

2、隆基绿能2023年下半年抢单不积极,过于保守,导致持续走跌的价格,更被动。

晶科能源凭借N型领先优势,抢单更积极。此外,晶澳科技去年Q4也加大了国内抢单步伐。。。

3、美国市场不给力

众所周知的原因,隆基这两年在美国市场碰壁较多。虽然隆基半年报透露了美国乐业赚了7个多亿,但和其他可比公司来说,仍然较少?

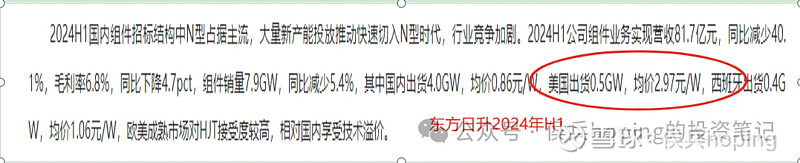

其他公司也没怎么公布相关数据,我们就看东方日升的相关数据,感受一下?

隆基虽然出货量今年继续扑街,但人家毕竟产能还在那儿,各方面的固定费用并不低。

以上诸多因素就解释了隆基绿能52亿亏损之谜。。。

说实话,亏的着实不少了。

四、隆基何去何从

上述原因如果了解并掌握后,自然知道未来的经营边际变化的方向。

任何一家企业都要经历潮起潮落的过程,就像当今的晶科能源,在过去几年也有彷徨和忍耐。

但隆基绿能却应该如媒体们所说,应该好好解释一下业绩之谜,再去憧憬与展望,或许更加实在?在艰难时期,信息披露也应该更加充实和准确。

接下来,笔者将一探《晶科能源盈利之谜》,带你走进晶科能源前世今生。

在此,

祝愿中国光伏不仅在产能上引领全球,也在利润端享受超额利润,不再内卷!