来源:雪球App,作者: 林飞的价值营造社,(https://xueqiu.com/4694611300/303767455)

东风集团股份【00489.HK】8月29日盘后半年报公布。总的来说比我预计的情况略好。

营收511.45亿,同比+12.06%,毛利59.36亿,同比+14.95%。经营盈利仍然为负,亏损35.88亿,但比去年少亏了7%。应占联合营10.73亿,同比-38%,政府补贴等其他收入26.44亿,同比+8%,归母净利6.84亿,同比-47.95%。

上半年简单归纳起来就是,自营比去年亏得少了,合资部分同比仍大幅下滑,不过环比去年下半年要好很多,去年下半年是亏9亿。靠着补贴增加,上半年基本打平,没有亏损。

今年5月份分析过东风,当时市值约240亿港币,折合人民币约220亿,目前170亿港币,合人民币154亿,三个多月跌了29%。

估值的角度,市净率由0.14倍降至0.1倍,跌幅与股价一致,而净资产由年初1528亿降至当前1523亿,基本持平,还行,没有出现大的资产减值,后面详细具体看。

中报多少有点盈利,公司也再次开始派发股息,中期分红每股人民币0.05元,当前股价折算下来约人民币1.87元,股息率不到2.7%,还不错了,搞不好年报出来再发个0.05元,那全年股息率就超5%了。

比年报出来态势好很多,现在至少有股息托底,目前全年扭亏还有一丝希望,就算公司没有私有化打算,只要盈利不再大降,这个估值也确实跌无可跌。当然,下半年重复去年的态势,那走势如何也很难说。

回顾上次分析提到,公司的投资价值我觉得取决于三点:

第一,股价是否远低于其真实的内在价值或者清算价值,其安全边际有多大?

第二,业务是否会持续下滑甚至加速下滑,情况是暂时的还是永久的?

第三,有无其他股价的催化因素?

从半年报来看,账面价值的安全边际依然在,业务下滑有止跌回稳趋势,催化剂目前看私有化概率不大,主要还是流通市值过小,较小的买入成交量就能带动股价。

之前公司发公告计划回购至上限75%,目前还没开展回购,中报出来之后应该要推进回购了。目前市面上的流通股市值还是只有21.65亿股,按2.1港币股价算,流通市值约45亿港币,更“小盘股”了。

若经营有起色或者其他什么利好,成交量放大,股价弹性还是比价高的。

接下来看具体情况。

先说利润表

24年上半年收入511.45亿,同比+12.1%,成本增速略小于营收,费用增速大幅小于营收,与大部分企业这两年控本增效的做法是一样的,经营盈利虽然仍然亏损,但是减亏7.4%,合资部分稍微给力一点的话,今年全年扭亏还是有希望。

收入分部细分来看:

业务分部占比与年报变化不大,且商用车、乘用车依然处于大幅亏损状态。

商用车收入261.66亿,同比+2.9%,恢复增长。商用车主要是各种卡车、客车,比较靠近to B的业务,更依赖基础设施建设、生产制造等相关行业增长来拉动,大环境复苏看起来还需要更长时间,这部分没有什么期望,且未来可能也很难有大的增长。

乘用车收入215.56亿,同比+35.9%,增幅还行,也体现出公司更多投入消费级市场的战略。

目前公司自营商用车和乘用车都不盈利的状态下,卖得多亏得多,想要突破盈亏平衡点,还是要尽快放量,近两年对利润都没啥期待,关键点还是销售量,后续要想估值回归,汽车销量数据是关键。

汽车金融部分28.65亿,同比降挺多,这个公司解释是对旗下出行业务进行优化布局调整,但是没有细说。估计还是受今年消费环境影响,很多消费者贷款买车更谨慎,减少贷款造成收入下降。

利润大幅下降,应该是跟贷款的应收款减值损失有关,今年产生了5.3亿的贷款减值损失,去年没有,或许有不少存量贷款断贷造成的?

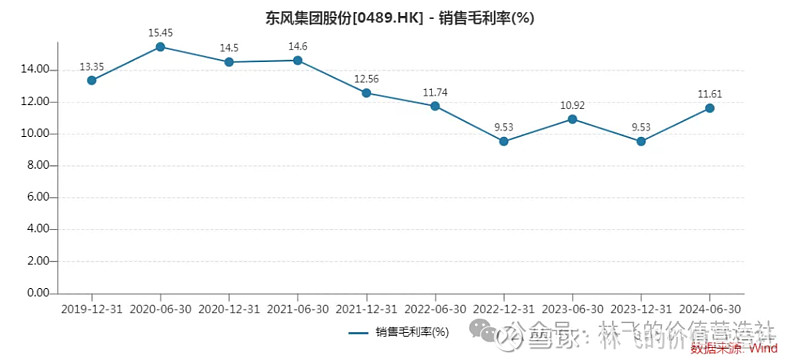

毛利率改善应该算是半年报一个亮点吧,上半年毛利率11.6%,去年同期10.9%,成本很难降,提价几乎没有可能,大概率是调整产品结构提升毛利率的,公司提到主要是自主乘用车风神系列,还有新能源的岚图系列的毛利上升带动。

费用方面,销售费用同比+14.5%,因为推出了多款新车型,市场推广投放加大。管理费用同比+19.1%,新能源和出海业务占比提升,导致职工薪酬增加。研发费用22亿,同比+10%。

看起来照这个趋势,这三项费用未来全部都很难有下降空间,且还有可能继续上升。降费并不容易,关键点仍然是费用的投入能够带来更多收入。

其他收入31.1亿,同比+26.8%。主要构成是政府补贴9亿,而去年才2.5亿,受到的扶持还挺大。而汽车金融的贷款减值抵消了一部分。

应占合资企业盈利7.53亿,同比降46%,主要还是日产、本田市场份额下降,合资非豪华车是近年受冲击最大的,目前看趋势几乎没有扭转的余地。应占联营3.2亿,小幅下滑3.6%,这部分是日产金融业务,合资车卖不好,相应的汽车金融自然也好不了。

所得税增幅虽然大,但是金额很小,影响不大,最终,归母净利6.84亿,同比降约48%。

资产负债表

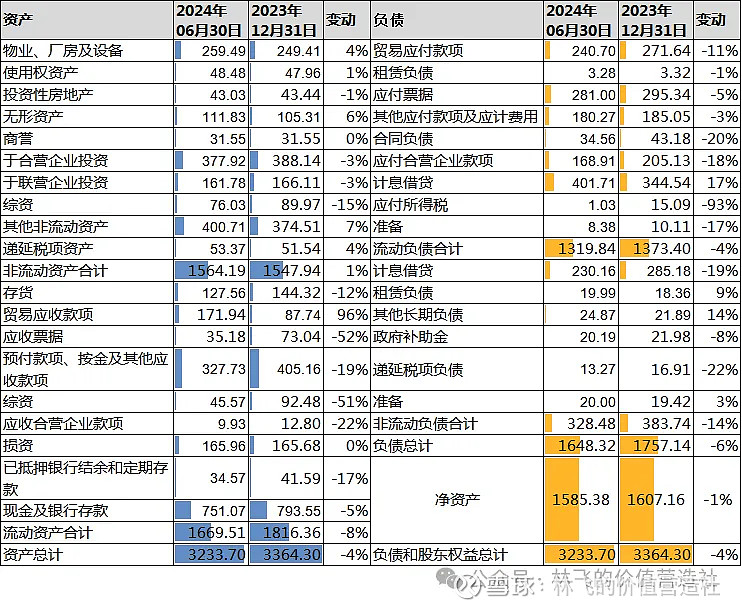

总资产3233.7亿,负债1648.32亿,净资产1585亿。资产结构没有明显变化。

负债端,本期有息负债655亿,占总资产20.3%,年初为19.4%,增加不多。之前公司表示未来三年要大笔投入新能源业务,通过举债完成约300亿的新增投入,至少目前还没有体现在报表中。资产端中,现金及短期理财917亿,流动性还充足。

经营性负债中,合同负债降了近9亿,经营环境确实不乐观,给经销商减轻压力。

整体来看,现金少了些,债务多了些,好在变动幅度不大,整体资产质量略微要打点折。

再算清算价值

5月份算过公司清算价值,当时结论是345亿左右,乘2/3约230亿。显然市场不太认可,照跌不误。

拿到这份中报之后,可以重新来评估一下清算价值了。

回顾之前评估的要点:

(1)物业、厂房及设备,生产线和在建都可能因为技术落后变得一文不值,按归零考虑,固资只保留楼宇,且打七折。

(2)使用权资产,租的土地和房屋,按七折考虑;

(3)投资性房产,买来出租的楼,当前楼市,按七折估;

(4)无形资产、商誉、存货,统统归零;

(5)合营企业,主要是日产、神龙、本田的股权,神龙年年亏损,股权直接按0处理,本田和日产,还有一定赚钱能力,但是前景堪忧,持续按0.25pb估值;

(6)联营企业,主要是汽车金融,之前觉得是个不错的业务,按七折估计,但是,现在发现它与合资销量是有联动关系的,所以还得多打点折,按五折更靠谱;

(7)综资(公允价值计量变动进入综合收益表的金融资产),主要是在美股上市的Stellantis、Faurecia股票、持有的基金等,按七折考虑;

(8)其他非流动资产和其他应收款,主要是汽车金融业务的贷款,大环境不好,坏账的概率大增,保守一点,原来打七折,现在按六折;

(9)贸易应收款,只保留三个月之内的;

(10)应收票据,为银行承兑汇票,按九折;

(11)应收合营企业的款项,只保留应收股利;

(12)损资,为结构性存款和非上市股权,非上市股权打五折;

(13)抵押的存款,按七折。

计算结果如下:

算下来,我认为保守的评估价值在190亿附近,比之前评估的345亿附近低了不少,目前市值157亿,是评估价值的0.8倍,安全边际一般。

不过呢,算一遍就会发现,这种评估其实也就是算着作为一个参考,其实很不靠谱的,因为折扣给得太大,只要其中一项折扣稍微有点变动,结果差别就很大。

所以这个计算也当不得真,只能说按照尽可能保守的估计,算着看看能到什么程度而已。我现在已经放弃按这种方式估值了,无论什么公司,账面都不太靠谱,还得看前景。

账面资产,只要不能带来现金流,无论他是哪种资产,其实对小股东来说,可靠性就大幅下降,即便是现金,躺在账上什么都不干,也不分,也不回购,也不投资,就对小股东没有意义,估值的时候就不应该考虑。

最后,东风我会继续再观察一段时间,看看新管理层上任后,下半年经营能否继续好转,以及后续的回购怎么推进,还有潜在的资本运作是否有可能,毕竟仓位不高。

加仓是不会加仓了,不排除会换股卖出。

@今日话题 @雪球创作者中心 @投资炼金季 @巍巍昆仑侠 @狂暴干饭食兔君 @DeepSleeper11 $东风集团股份(00489)$