来源:雪球App,作者: 枯叶先生,(https://xueqiu.com/1010392927/303792920)

对于人类,计算器的发明是一个划时代的进步。但是,用错了场景将会带来不可挽回的损失。

不知在哪本书上,曾经看到过这么一句话:投资者通常只认为最终的评估结果很重要,而对进行评估时作出的假设没有给予多大的关注。当时看到这句话时,印象并不深,但随着在市场上看到的越多,经历的越多,慢慢发现这句话“很值钱”。

前几天,看到有球友按着计算器在那里估算茅台未来几年可能的业绩,当时我是这样回复的:对于茅台,其实很简单。只问一句:未来是否继续供不应求?如果这个条件不变,也就变成了小学生数学题——简单的量价关系。如果这个条件存在变数,那立马变成了哥德巴赫猜想。

很多人说茅台很简单,认为它的业绩其实是“计划”出来的,基本根据就是“茅台素来以产定销”。这句话背后的逻辑就是“茅台永远供不应求”。因此,很多人十分热衷于计算茅台未来的业绩,现在计算茅台业绩比10年前要简单很多,10年前茅台基酒产量是个迷,需要通过财报和公司平时透露的信息,根据茅台的特殊工艺进行深度挖掘,这个工作量不亚于读个大学本科,现在茅台基酒产量很明确地写在季报和年报中,唯一的难点就是估算未来的提价百分比,但依据历史数据似乎也不是什么大问题,所以我认为这项工作自李书记上任后变成了一道“小学生数学题”。这时需要关注的是这道数学题的解题条件——“是否继续供不应求?”

1、从远期看:

1.1、新增人口快速下滑至高峰时期的35%,已经回到了解放前:

这是什么概念?2023年的人口出生率堪比那个战火纷飞、流离失所的年代。

1.2、从行业数据上看:

规上白酒产量已不足高峰期的一半。

1.3、从微观企业经营数据上看:

2023年,上市白酒企业的利润占到了白酒行业总利润的66.8%。

上市白酒企业总利润:1554亿元

白酒行业总利润:2328亿元

上市白酒企业利润占比:66.8%

如果按照大家目前看到的保守估计2024年继续增长15%,假设白酒行业在今年糟糕的环境下总利润和23年持平,那么白酒企业总利润占比将达到77%。如果再乐观点按照增长20%算,是不是应该要超过80%了呢?再高我就不敢想象了。

大家还记得16年这个利润占比是多少吗?46.2%。有兴趣的球友可以去翻看我的长文《罗列几组白酒数据——未来10年,巨头的肉肉在哪里?》

2、从短期看:

根据天风统计,6月份,北京、广州、深圳的社零分别同比下滑-6.3%、-9.3%、-2.2%。

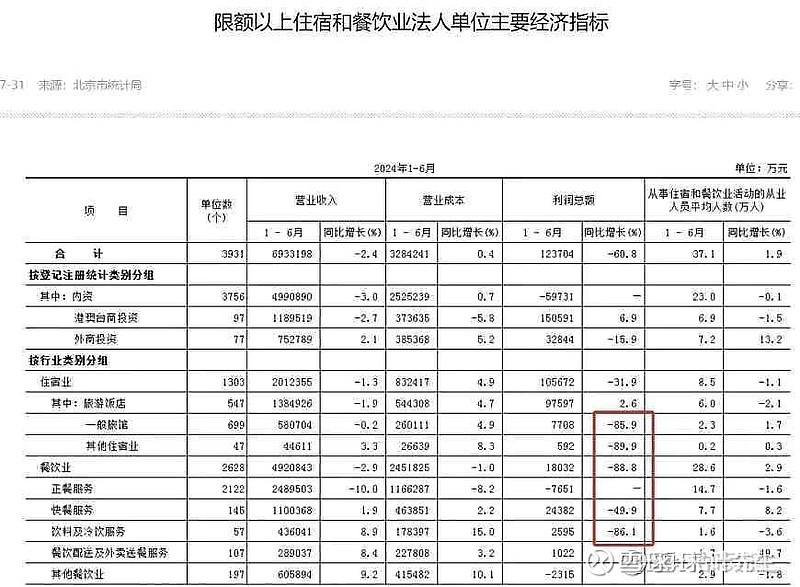

上面这张表来自球友@吴潇_ 的分享,大家应该不会陌生。

另外,从细分数据来看,今年上半年,北京餐饮收入同比下滑3.5%,上海的住宿和餐饮零售额同比下滑3.6%。截止7月21日,上海人均消费500元以上的餐饮店的数量占比为0.59%,对比去年5月份时减少了超过1400家。

从这样的数据看,曾经被誉为“经济润滑剂”的高端白酒难道转战进入家庭自个儿“喝闷酒”了?

当然,可以用于判断的数据还有很多。因此“供不应求”的条件是否足以支撑未来几年,甚至更长时间的业绩计算?我没有答案。

当然,很多人仍有足够论据作为支撑,比如茅台在整个白酒的占比是多少多少?但为什么不去看“上海人均消费500元以上的餐饮店的数量占比为0.59%”,这个量并不比茅台酒占比高,为何现在他们也变得无比艰难了呢?当然,还有批零差价,甚至还有我看见、我听见、我朋友说某某局长、科长只喝茅台……。这些,我不太想争论了。每个人所处的环境不同,经历不同,社会阶层也不同,但明晃晃的数据摆在那里的。

这样看来,是不是感觉“计算出来的价值”很不靠谱,但看出来的价值似乎更稳妥些。当然,算也是可以的,但是有条件的,即这个假设条件没有变化,坚如磐石时。比如16年到20年,如果你用这套量价来算茅台未来业绩,一点问题都没有。但现在嘛,是否还合适呢?

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$