来源:雪球App,作者: 量子熊猫滚雪球,(https://xueqiu.com/2915047920/303756324)

大家好,我是量子熊猫。

怕发不出继续删掉文前… 推荐大家关注下$腾讯控股(00700)$ 号“量子熊猫”,会提前一天合并发文,并且没那么严可以发全文。

推荐大家关注下$腾讯控股(00700)$ 号“量子熊猫”,会提前一天合并发文,并且没那么严可以发全文。

怕被咔嚓还是把打新解读的文前内容给删了,直接进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年9月6日可申购新股分析

众鑫股份(603091):

企业基本情况:

全称“浙江众鑫环保科技集团股份有限公司”,主营业务为自然降解植物纤维模塑产品研发、生产和销售。

公司已成为众多全球知名食品供应链企业的环保包装综合解决方案提供商,如 AmerCareRoyal LLC、Huhtamaki Oyj(普乐集团)、Bunzl PLC、Eco Products, Inc.、Sabert Corporation、World Centric、Clark Associates, Inc.等,终端客户有众多知名的大型连锁商超和连锁餐厅,如 McDonald's(麦当劳)、 Chipotle(小辣椒)、Sam’s(山姆会员店)、Burger King(汉堡王)、Costco(开市客)、Subway(赛百味)、P&G(宝洁)、盒马鲜生、广州酒家、绝味鸭脖等。

公司已通过BSCI、BPI、FSC、OK COMPOST HOME、KOSHER、 SEEDING、NSF和BRCA级等食品安全管理认证和国际零售业安全技术标准 体系认证,产品通过了EU、FDA、LFGB和BfR等标准检测,销往80多个国 家和地区。

主要产品为餐饮具及精品工业包装,餐饮具系用于餐饮或类似用途的器具,主要包括:餐盒、盘、碟、刀、叉、筷、碗、杯等。

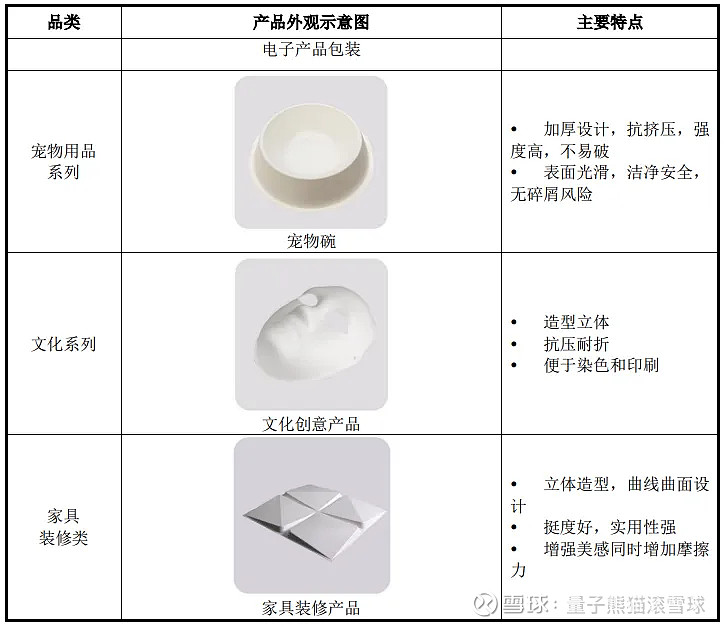

公司主要产品包括堂食聚餐系列餐饮具、外卖打包系列餐饮具、其他辅助用品、精品工业包装系列产品,如下图所示:

软件及服务包括单独对外销售的协议栈、中间件等软件产品以及依据客户项 目需求提供的定制化技术开发服务。

业务比较简单,主要是各种环保餐具,这类环保餐具属于是那种品质比较好的,一般用在品牌连锁店中,估计大家应该都有用过,终端品牌包括麦当劳、开市客、山姆等,然后也出口海外。

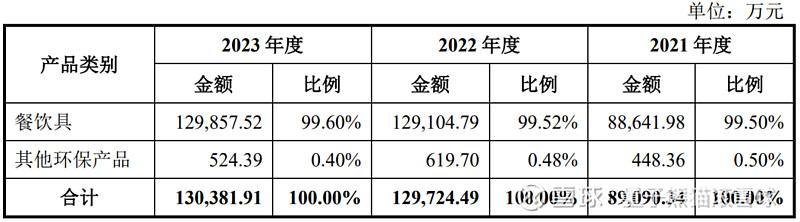

具体营收方面,主要营收来自于餐饮具,营收占比接近100%。

对应行业为造纸和纸制品业,可比上市企业分别为裕同科技(002831) 、家联科技(301193) 、南王科技(301355)。

发行情况:

沪主板发行,由中信证券主承销,新发行市值6.77亿元,发行后总市值27.09亿元,发行价格26.50元,发行市盈率11.86,PE-TTM10.05x,顶格申购需要8.0万元市值。

对比造纸和纸制品业PE-TTM为17.64x,裕同科技PE-TTM为14.01x、家联科技PE-TTM为42.38x、南王科技PE-TTM为31.45x。

业绩情况:

2024年1-6月,公司营业收入为70,751.64万元,同比增长17.02%;

扣除非经常性损益后归属于母公司股东的净利润为13,852.66万元,同比增长 45.68%。

2023年营业收入132,606.24万元,2022年营收131,579.38万元,2021年营收91,032.23万元,年复合增速为20.69%;

2023年扣非归母净利润22,847.82万元,2022年扣非归母净利润20,556.51万元,2021年扣非归母净利润14,597.58万元,年复合增速为25.11%。

2021-2023年营收和利润增速都很高,然后2024年上半年业绩继续高增长。

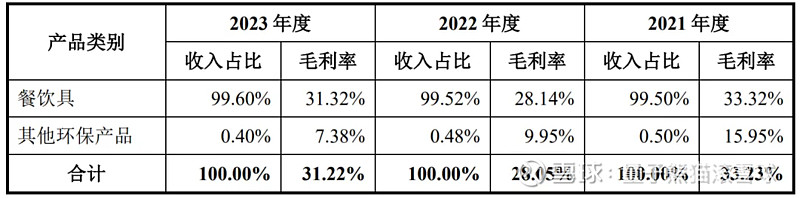

具体毛利率方面,2021年到2023年主营业务毛利率分别为33.23%、28.05%和31.22%,毛利率波动下滑。

参考公式招股说明书解释,主要受到美元兑人民币汇率上升以及原材料价格波动影响。

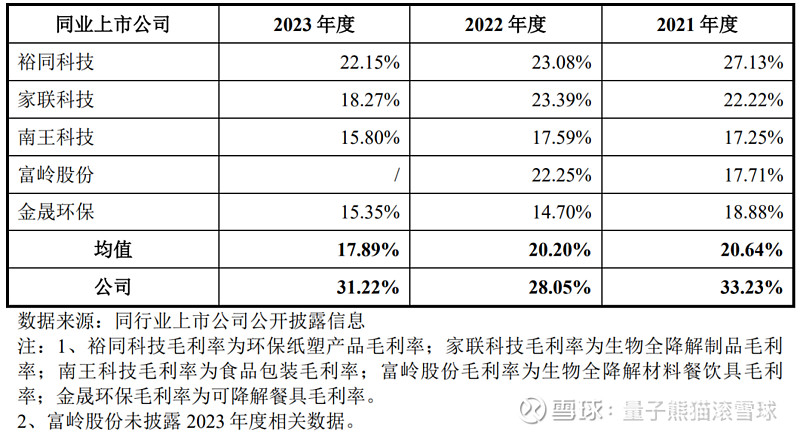

跟同业对比来看,处于很高水平。

行业概念一般,不过业绩很好增长也稳定,同时也有出海业务可以加大分。

从发行情况看,沪主板发行,发行价格较低,发行市盈率较低,PE-TTM较低。

最后就不汇总了,继续祝大家多中新股回血。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~