最近又在反思自己的投资策略,发现有个很明显的不足——

有的时候只看短期,而忽略了公司的长期价值,比如碧服;

有的时候只看长期,而忽略了公司的中短期边际变化,比如2099。

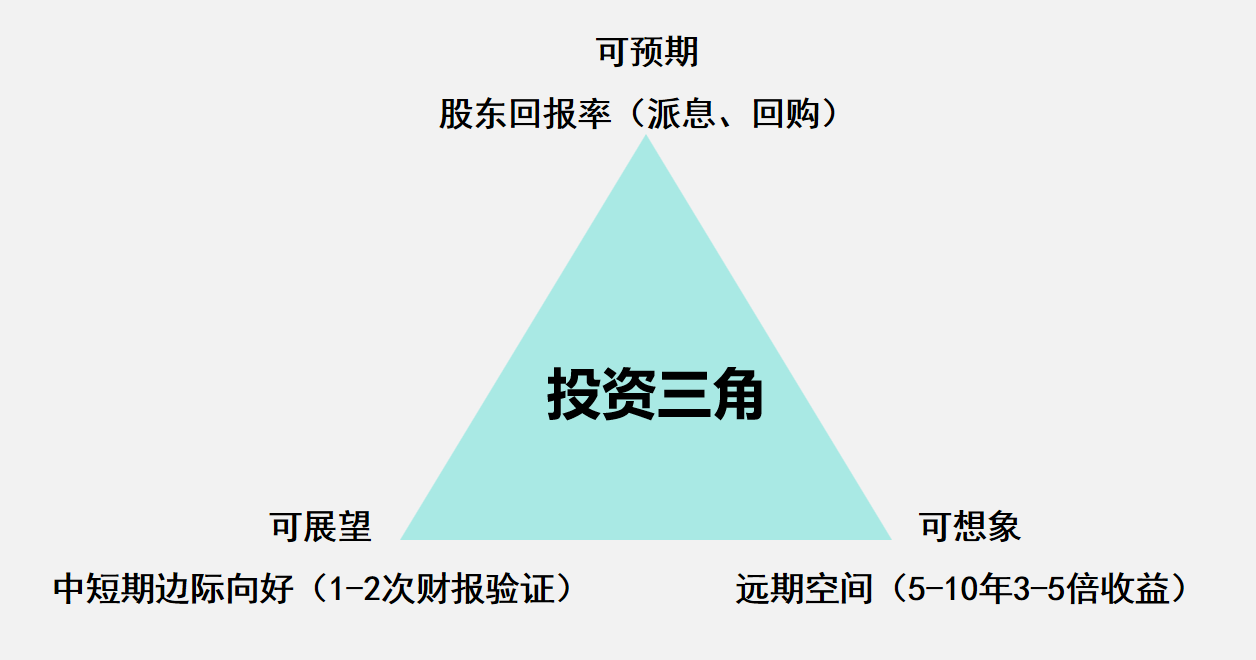

再将最应该重视的股东回报放进来,刚好是在严苛的港股市场中最应该重视的投资三角,也正好对应冯柳的可预期、可展望、可想象。

将以上的投资三角思路运用在过去几天的五矿资源与中国黄金国际身上再合适不过。

一、五矿资源

1、可预期吗?☆

根据五矿的还债节奏,到2027年以前平均每年还款10亿美金左右,现金流基本上不支持五矿派息,最快要2027年报才有派息,等待时间大概3年半。算可预期,且五矿是央企不会出千,但等待期限太长,估值上要打折扣。

2、可展望吗?★

中短期边际持续向好!

1)从今年开始全力降负债,下半年开始见到效果,释放利润;

2)邦巴斯第二矿坑Chalcobamba投产,下半年接近20万铜产量,年化40万吨,C1成本进一步降低;

3)邦巴斯社区谈判进度相对比较顺利,已经跟5家社区公司签署协议;

4)金塞维尔预计今年下半年将开始产出来自于硫化矿的阴极铜,2025年开始产能爬坡,完成爬坡以后会从现在4万吨多一点的产量回到8万吨左右,净增3-4万吨;

5)五矿使用套期保值工具在铜价9000-10000美元之间锁定了12万吨铜的收益,铜价若下跌-10%,其他收益将增加7300万美金。

3、可想象吗?★

可想象,且远期想象空间巨大。

1、铜价的长期走势是确定的,短期有交易衰退的预期,长期则完全无忧;

2、邦巴斯远期还有第三矿坑,远期看到年产40-50万吨铜,C1成本降至最低一档(低于1.5美元/磅);

3、金塞维尔扩建项目全面达产后,矿山年产量将达到约10万吨铜当量,C1目标成本降至1.55美元/磅。

4、科马考2028年扩建指引:新建采场及扩建选厂实现产量提升目标:约13万吨铜/年,2029年达到满产,扩建后的C1目标成本1.55美元/磅;

5、以上三个项目远期可以看到73万吨铜,权益产量48万吨,到时财务、C1成本等都降至最低一档,单吨铜盈利2500美元,则归母净利润可达到12亿美金,给予10倍PE,市值120亿美金,远期空间3.7倍。

五矿最终得分2星半。

二、中国黄金国际

1、可预期吗?☆

公司2020-2022年三年间派息比例比较高,2023年因为亏损未派息,作为央企,公司的股东回报意愿应该没问题,但问题是未来三年公司将会有巨额资本开支,目前的现金流不支持公司高比例派息,这点跟五矿是类似的。

2、可展望吗?-

中短期方面跟五矿完全相反,2099各方面边际持续向差。

1)从今年5月底公告甲玛矿恢复运营,释放的第一个信号是日矿石处理量从5万降至3.4万,产量仅剩不到70%,敏感的投资者应该第一时间意识到问题所在;

2)第二个信号是公司在推进甲玛矿三期尾矿库建设,预计2026年上半年建成并投入使用,按照2099的管理效率,在2026年底投入使用就不错了,这意味着在2026年年报之前都不能恢复到之前的利润;

3)除了利润不能恢复,三期尾矿库建设需要投入30亿的资本开支;

4)长山壕这两年产量在下降,原因是露天开采进入尾声,转地下开采需要20亿的资本开支;

5)到2026年之前资本开支大,利润少。按照我的预测,明年净利润大概在1.5-2亿美金之间,一方面需要降低派息,或者不派息,另一方面还要通过其他途径融资。

3、可想象吗?★

远期可想象,有一定的想象空间,但增量远不如五矿。

1)矿在国内,可开采年限长,长达60-70年;

2)母公司手上还有矿产资源,有可能注入到上市公司内;

3)我们假设甲玛矿三期尾矿库建设完成,一二期技改完成,日矿石处理量达到6-8万吨,则年产铜约10万吨。长山壕矿转地下建设完成,矿产金恢复正常。两个矿合计净利润约5亿美金,给予10倍PE,则市值约50亿美金,远期空间3.3倍。

中国黄金国际最终得分1星半。

长期来看,个人认为五矿与2099都有想象空间,但中短期边际上五矿在未来1-3次财报将不断释放利好,而相反2099在未来1-3次财报将不断释放利空,怎么选择一目了然。

$五矿资源(01208)$ $中国有色矿业(01258)$ $中国黄金国际(02099)$

本话题在雪球有19条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>