THUBA 研报|连接 RWA 和 DeFi 世界的底层基础设施

连接 RWA 和 DeFi 世界的

底层基础设施

- TProtocol 协议研究 -

TProtocol

项目简介

Project Introduction

一句话介绍:一个无需 KYC 的美债投资协议,其主要工作原理是通过借贷协议的包装实现众筹小额投资者的资金通过合作伙伴投资 MatrixDock 发行的 STBT ,实现无需 KYC 的美国国债投资

发展情况:TProtocol 于 2023 年 8 月 14 日上线以太坊 Sepolia 测试网。2023 年 9 月 19 日,TProtocol 正式上线主网。截至 2023.11.22,根据官网数据显示,TVL 为 770 万美元

项目方背景:未知

所属赛道:RWA、DeFi

所选公链:以太坊

社媒方面:截至 2023 年 11 月 22 日,推特粉丝 12k,discord 频道成员 10.6k

官方链接:

https://app.tprotocol.io/

解决了什么问题:解决 RWA 美债项目的 KYC、投资门槛问题,同时通过引入美债利率到链上有望成为 DeFi 下一代基础设施

由于协议与 RWA 赛道密切相关,有必要先对 RWA 行业进行梳理和分析

RWA 行业研究 —— 美债类 RWA 为链上引入 u 本位无风险利率工具

什么是 RWA?

根据币安研究院的定义,真实世界资产(“RWAs”)是存在于链外的资产,但被代币化并带到链上,在 DeFi 协议中使用

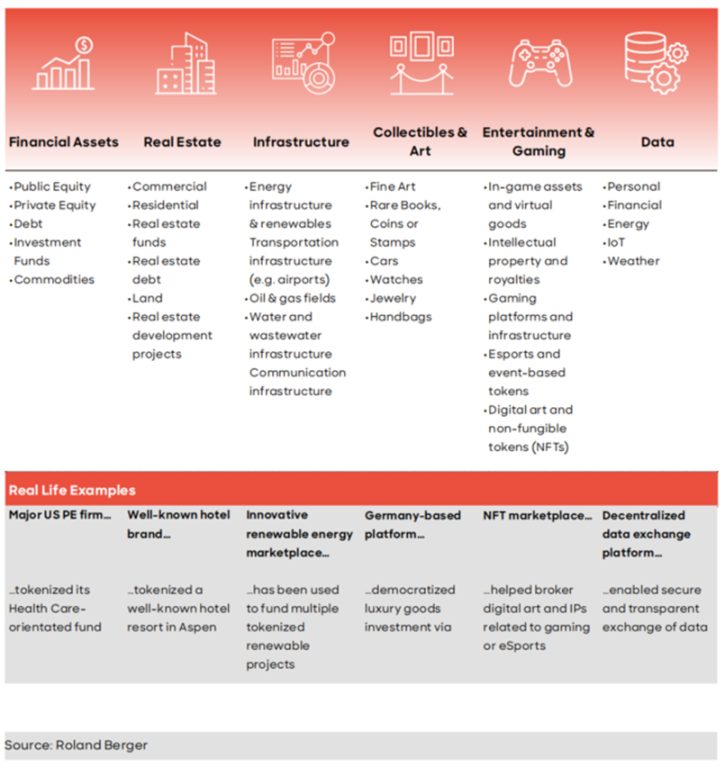

根据罗兰贝格的报告,目前已被代币化的资产有:金融资产、房地产、基础设施、奢侈品&收藏品、娱乐游戏资产和数据

1)降低投资门槛,财务限制、地理限制。根据世界银行的数据,目前有多达 17 亿人无法获得金融服务。这意味着他们没有银行账户、信用卡或其他金融产品来让他们储蓄、借贷或投资资金。缺乏获得金融服务的机会可能产生若干负面后果,导致总体上更容易遭受贫困和财政困难

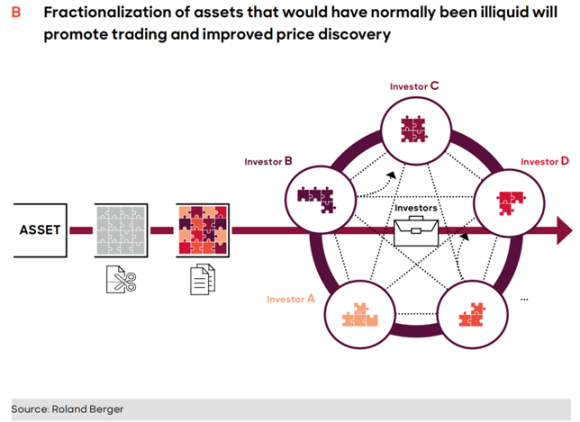

2)通过资产碎片化,提升资产的流动性。比如:房地产,投资金额门槛极高

3)给 DeFi 提供更多真实收益来源。对于目前 1 万亿美金的加密市场而言,投资者主要基于链上活动获得收益(例如交易、借贷、质押、衍生品等),整个市场缺乏一种稳定的真实收益(Real Yield)的来源。自以太坊转为 POS 之后,基于 ETH 本位的流动性质押(LSD)可以算是一种加密市场原生的真实收益(Real Yield)的来源,但是目前占整体加密市场的份额不大。想要真正突破现有市场的瓶颈,还需要强大的外力来支撑。因此,一种新的资产真实收益(Real Yield)来源正在步入现实:存在于链下的现实世界资产(Real World Assets, RWA)通过代币化(Tokenization)的方式带到链上,可以作为加密市场 U 本位资产的重要的真实收益来源

RWA 具体代币化过程

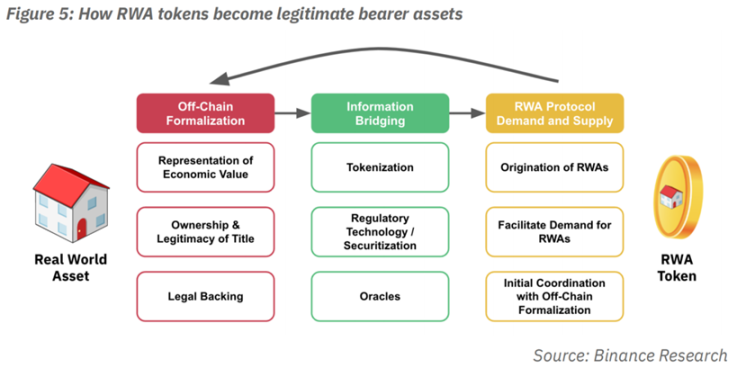

根据 Binance Research 的研报,其将 RWA 的实现流程分为三个阶段:(1)链下包装;

(2)信息桥接;

(3)RWA 协议需求和供应

○ 链下包装(Off-Chain Formalization):要将现实世界资产带入 DeFi,首先必须在链下将资产进行包装使其数字化、金融化、合规化,以明确资产的价值、资产所有权、资产权益的法律保障等。在这个步骤中,需要明晰:

(1)经济价值的表示(Representation of Economic Value):资产的经济价值可以用资产在传统金融市场上的公平市场价值、最近的业绩数据、物理状况或任何其他经济指标来表示。

(2)所有权和所有权的合法性(Ownership & Legitimacy of Title):资产的所有权可以通过契据、抵押、票据或任何其他形式来确定。

(3)法律支持(Legal Backing):在涉及影响资产所有权或权益变更的情况下,应该有一个明确的解决流程,这通常包括资产清算、争议解决和执行的特定法律程序等

○ 数据上链(Information Bridging):有关资产的经济价值和所有权及权益的信息在数据化之后被带到链上,存储在区块链的分布式账本中。在这个步骤中,将会涉及:

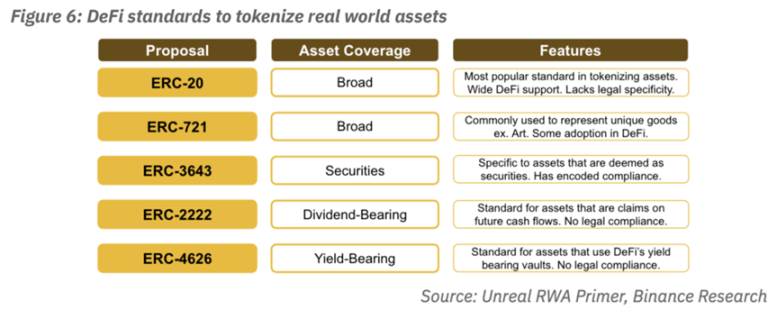

(1)代币化(Tokenization):在链下阶段包装的信息被数据化之后,上链并由数字代币中的元数据表示。这些元数据可以通过区块链访问,资产的经济价值和所有权及权益完全公开透明。不同的资产类别可以对应不同的 DeFi 协议标准。

(2)监管技术 / 证券化(Regulatory Technology/Securitization):对于需要被监管或被视为证券的资产,可以通过合法合规的方式将资产纳入 DeFi。这些监管包括但不限于发行证券型代币的许可、KYC/AML/CTF、上架交易所合规要求等。

(3)预言机(Oracle):对于 RWA,要参考现实世界的外部数据以准确地描绘资产的价值,如股票 RWA,则需要访问该股票的业绩数据等。但是由于区块链无法将外部数据直接从集中到区块链上,则需要如 Chainlink 这类将链上数据与现实世界信息的数据连接,用于向 DeFi 协议提供链下资产价值等数据

DeFi 常用的协议

○ RWA 协议的需求和供应(RWA Protocol Demand and Supply):专注于 RWA 的 DeFi 协议推动了现实世界资产代币化的整个流程。在供应端,DeFi 协议监督 RWA 的形成。在需求端,DeFi 协议促成投资者对 RWA 的需求。通过这种方式,大多数 RWA 的 DeFi 协议既可以提供 RWA 产品,也可以作为 RWA 产品的交易市场。

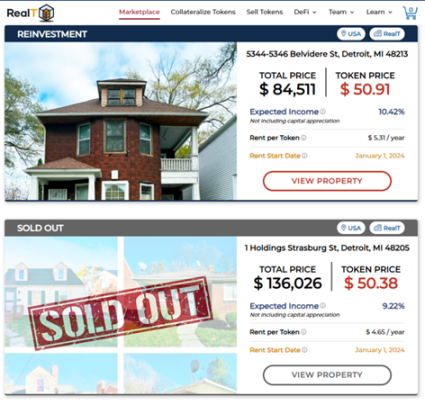

以 RealT 房地产 RWA 为例,介绍整个 RWA 形成过程

RealT 协议,围绕美国房地产的部分所有权创建一个 DeFi 交易市场。RealT 的投资者可以获得房地产投资的部分收益,而无需拥有全部房产。RealT 的房地产所有者可以出售他们房产的部分所有权

○ 首先,要使美国房地产被转换为 RWA 代币,该房产的价值必须在链下包装。RealT 代币化 RWA 的每个住宅物业都有第三方房产估价、代表所有权的契约,以及租户不支付租金就自动没收押金的明确程序

○ 接下来,有关该资产的信息将被桥接到区块链上。更具体地说,一个财产的信息必须被代币化、证券化,并通过预言机传播。RealT 并不对实物资产进行代币化,而是对根据 ERC-20 标准拥有该财产契据的有限责任公司的股份进行标记化。在证券化方面,RealT 根据美国证券法豁免 D 和例外 S,并在协议中对合法的投资者和卖家进行 KYC。最后,RealT 利用预言机为其 DeFi 应用提供房地产公允的市场价值信息

○ 最后,RealT 代币化了 RWA 和资产的收益,并继续在他们的交易平台中列出新的 RWA 产品。RealT 已经售罄几套房地产,必须不断推出新的 RWA 来满足投资者的需求

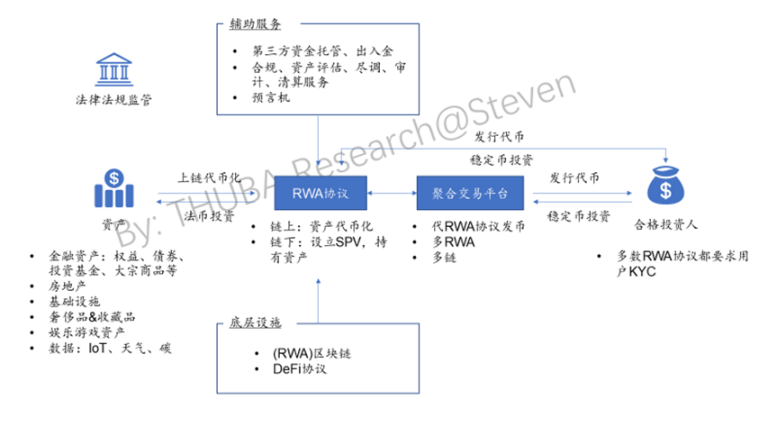

RWA 参与方&行业 Mapping

○ 核心是 RWA 协议,需要找到现实世界的产生收益的资产并进行上链,核心竞争力是专业尽调和风控能力,要能持续找到高收益率、低风险的投资标的。根据不同底层资产可分为金融资产、房地产、基础设施、奢侈品&收藏品、娱乐游戏资产和数据等等。价值捕获主要通过收取管理费、手续费等等

○ 聚合交易平台,和 RWA 协议方合作,主要负责聚合多类 RWA 供客户投资,有时也代协议方或者传统金融机构将资产代币化。常见的平台有 Centrifuge、Securitize、Maple、AAVE、Oasis pro markets 等。价值捕获主要通过收取手续费等。聚合交易平台本身也可以是 RWA 协议方,两者边界逐渐模糊

○ 辅助服务,往往是非加密原生的传统专业服务机构,提供包括资金托管、出入金、合规、尽调、审计、清算等服务。同样需要预言机将链下资产信息传递到链上

○ 底层设施有区块链,包括主流链和专门为 RWA 打造的 L1,比如:Intain、Provenance、Realio 等等。DeFi 协议可以在 RWA 基础上衍生出更多的玩法。现有 DeFi 协议主要将 RWA 资产应用于三种途径:

1)金库资金管理,MakerDAO 的部分对 RWA 需求来自于此;

2)用作抵押品,如 MakerDAO 和 Solana 生态稳定币协议 UXD Protocol;

3)为 DeFi 场景引入新的资产类型和更丰富的玩法,如 Curve+MatrixDock STBT、Tron 的 web3 余额宝 stUSDT 和 Flux Finance+ Ondo Finance 的 OUSG。本次报告研究的 TProtocol 属于此赛道

RWA 市场规模

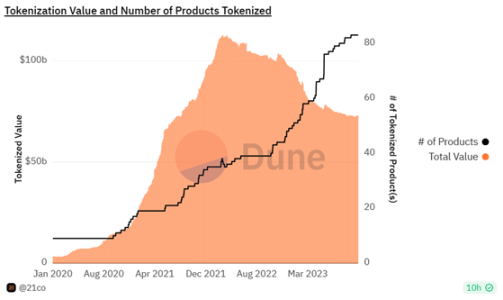

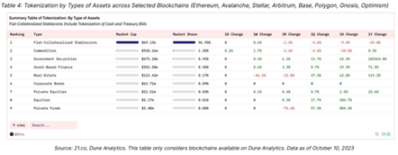

根据 21co 的 dune 看板,截至 2023.11.21,目前已经有 83 种代币化产品。已经代币化的资产规模达到 730 亿美金

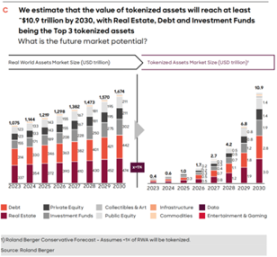

综合各机构预测,在乐观情况下,RWA 在 2030 年达到 10 万亿美金的市场规模

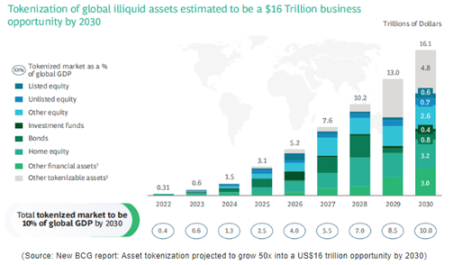

○ 罗兰贝格估计,到 2030 年,RWA 总市值将显著超过 10 万亿美元,目前为 3000 亿美金。根据 BCG 和 ADDX 的研究,全球非流动性资产的代币化将会产生 16 万亿美元规模的市场(这将接近 10% 的 2030 年全球 GDP)。花旗的 RWA 研报《金钱、代币与游戏》,也预计在 2023 年将会有 10 万亿美元规模的市场将被代币化。21co 估计到 2030 年,代币化资产的市值将在熊市情况下的 3.5 万亿美元和牛市情况下的 10 万亿美元之间

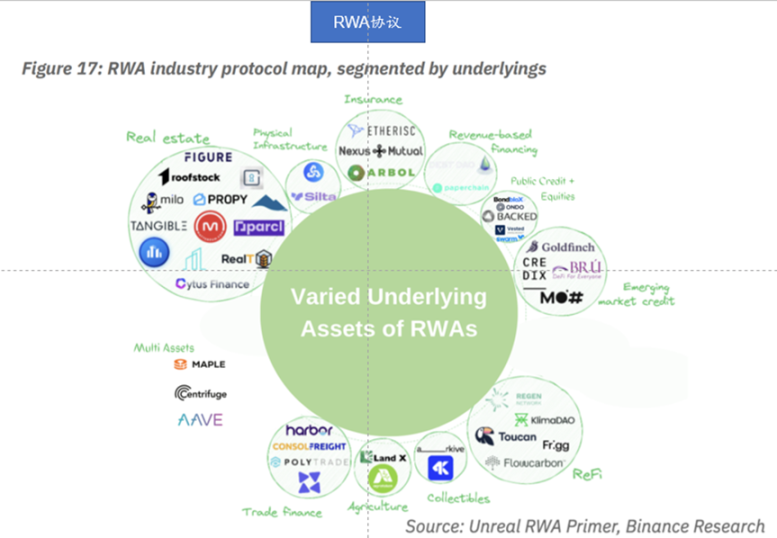

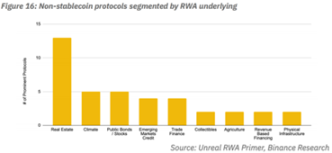

根据币安的研报,除了稳定币之外,RWA 协议最受欢迎的底层资产类别是房地产。其次是与气候相关的不足(如碳信用)和公共债券 / 股票不足。接着是新兴市场信贷(主要是公司债务)等等

从链上代币化资产的分布来看,稳定币占 97% 的市场份额,2-4 位分别是大宗商品、国债和 ABS

协议数量分布

协议代币化资产量分布

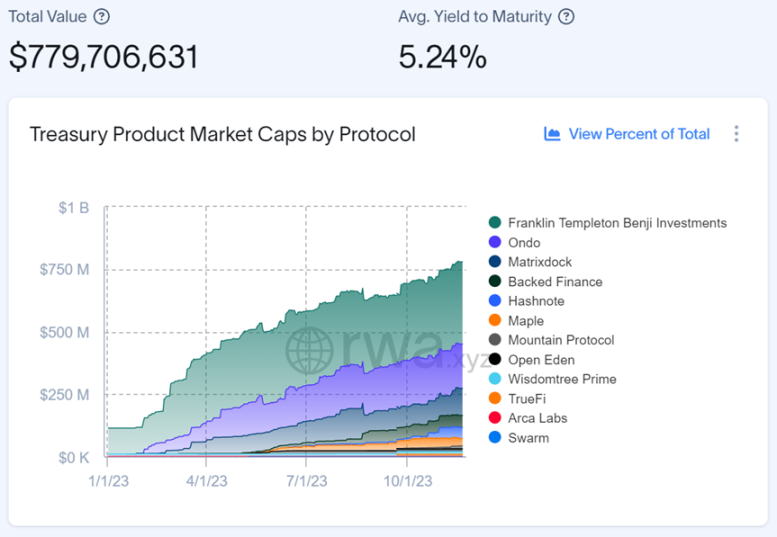

根据前述分析,能产生稳定收益、低风险的资产是理想的 RWA 资产,如:美国国债、房地产租金等等。而美国国债这一几乎无风险的资产通过代币化之后可以视为 DeFi 世界中的 U 本位的无风险利率工具(ETH 本位无风险利率工具则是 Lido 建立的 LSD),美债 RWA 项目自然受到最多的关注,目前的 TVL 也达到 7.8 亿美金

多数项目均出于合规考虑都设置了严格的 KYC/AML 验证流程。例如:Ondo Finance 出于监管合规的考虑, 对于投资者采取严格的白名单制度,仅针对合格购买者(Qualified Purchaser)开放投资。SEC 将合格购买者(Qualified Purchaser)定义为投资至少 500 万美元的个人或实体。一只基金如果仅有合格购买者,就可以根据美国 1940 年的《投资公司法》获得豁免,不必在美国 SEC 注册为投资公司。而目前 TProtocol 是唯一无需 KYC 的协议,因此本文主要研究 TProtocol 这一协议,并尝试对这一协议进行估值

TPotocol 协议研究 —— 连接 RWA 和 DeFi 世界的底层基础设施

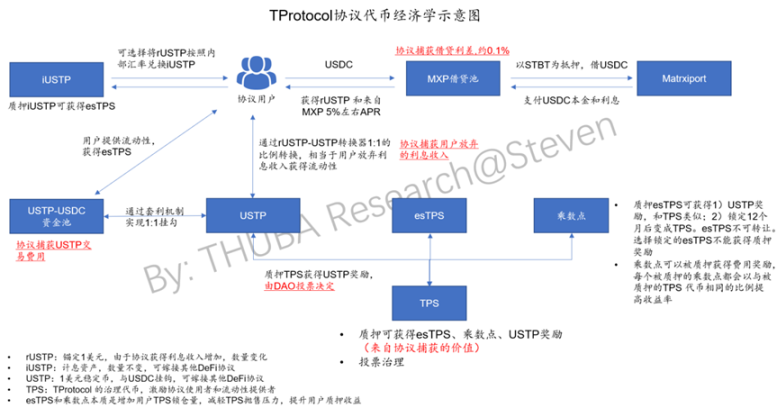

协议介绍

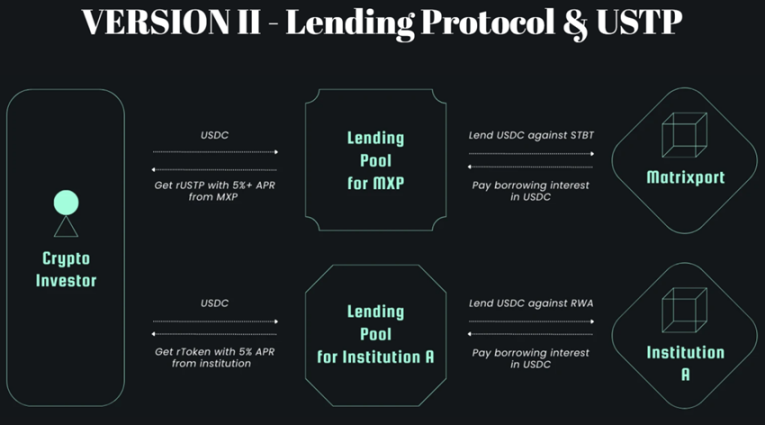

目前 TPotocol(以下称为 TP)仅有一个和 Matrixport 合作的借贷池,以此为例。用户将 USDC 借给借贷池,得到 USTP 代币,赎回后可获得 5% 左右的浮动 APR。贷款方为 Matrixport,用 STBT 进行抵押贷款出 USDC,并按照规定支付相应的利息

○ Matrixport & STBT:Matrixport 是亚洲发展最快的数字资产金融服务平台之一。Matrixport 提供一站式加密金融服务,平均每月交易量超过 50 亿美元。这些产品包括 Cactus Custody、现货场外交易、固定收益、结构性产品、贷款以及资产管理。Matrixdock 是由新加坡资管公司 Matrixport 推出的链上债券平台,Short-term Treasury Bill Token(STBT)是 Matrixdock 推出的以美国国债为基础的产品。只有经过 KYC 的合格投资者才能投资 Matrixdock 的产品,投资者通过白名单地址将稳定币存入并铸造 STBT,STBT 的底层资产为 6 个月的美国国债以及以美国国债作抵押的逆回购协议,STBT 也只能在白名单用户之间转移,包括在 Curve 池中

○ 定制化的利率模型:USTP 获得的利率不会超过 STBT 获得的利率(美国国债利率),这样做的目的是为了让 STBT 的持有者尽可能多的贷出 USDC,借出的 USDC 可以继续去购买 STBT。这样整个资金池的利用率会接近 100%,从而保证 STBT 的 APR 尽可能地传导给整个资金池的借款方。因为如果贷出 USDC 的利率过高,STBT 的持有者不会贷款,整个资金池的资金利用率降低,从而导致收益降低

○ 贷款赎回机制:过高的资金利用率往往会导致流动性问题。TP 设计了两种贷款赎回的方式

i. TProtocol 通过将 STBT 出售到 STBT-3CRV 池中来清算 USDC 借款人的 STBT ,并将 USDC 返还给用户。这更适合小额交易,因为这可能会导致滑点。

ii. TProtocol 通过将 STBT 赎回 USDC 来清算 USDC 借款人的 STBT。这不会有滑点,但会收取 0.1% 的费用,并且需要大约 3 个工作日来处理银行转账和入口。更适合大额交易

○ rUSTP 和 iUSTP:当用户将 USDC 存入池中时,将向用户铸造 rUSTP,以证明他们已将 USDC 存入池中。rUSTP 是一种锚定为 1 美元的变基 (Rebasing) 代币。当用户想要赎回投资时,rUSTP 将被销毁,USDC 将被返还。随着利息的增加,rUSTP 的数量将随着时间的推移而增加。用户可以按照内部汇率将 rUSTP 转换为 iUSTP。rUSTP 和 iUSTP 之间的关系类似于 stETH 和 wstETH 之间的关系。iUSTP 的价格从 1 美元起。随着 iUSTP 利息的增加,iUSTP 的价格将随着时间的推移而上涨。TP 协议将跟踪该价格,并用于 iUSTP 和 rUSTP 之间的转换

○ USTP:与 rUSTP 不同,USTP 是一种稳定币,没有任何变基机制。用户可以按 1 比 1 的比例在 rUSTP 和 USTP 之间进行转换。USTP 主要用于提供流动性和跨链,不计息。可以嫁接到其他 DeFi 协议中

▪ 铸造:为了铸造 USTP,用户需要将 rUSTP 存入转换器。转换者将按照 1:1 的比例铸造 USTP 给用户。例如,一名用户向转换器存入 100 rUSTP,将收到 100 USTP

▪ 兑换:用户也可以将 USTP 以 1 比 1 的比例兑换为 rUSTP。例如,一名用户向转换器存入 100 USTP,将收到 100 rUSTP。通过将 USTP 转换为 rUSTP,用户将开始从借贷池中赚取利息

▪ 挂钩机制:作为稳定币,USTP 应该挂钩 1 美元。这是通过套利实现的。如果 USTP 高于 1 美元,用户可以用 USDC 铸造 rUSTP,然后将 rUSTP 兑换成 USTP,然后出售 USTP 换取 USDC,以获取无风险利润。这将使 USTP 的价格降至 1 美元。如果 USTP 低于 1 美元,用户可以用 USDC 购买 USTP,然后将 USTP 兑换成 rUSTP,再将 rUSTP 兑换成 USDC,以获取无风险利润。这将使 USTP 的价格回到 1 美元

▪ USTP 的流动性池将得到激励。由于 USTP 是无需变基的稳定币,因此可以使用高效的稳定互换来确保最小的滑点。当用户将 rUSTP 或 iUSTP 兑换成其他代币时,iUSTP 或 rUSTP 将首先转换为 USTP 并与 USTP 流动性池完成兑换。在 USTP 上激励流动性而不是 iUSTP 或 rUSTP 的优点是 USTP 是一种稳定币,可以应用高传出的稳定互换来确保低滑点。rUSTP 与 iUSTP、USTP 之间的转换依赖于内部价格,零滑点。因此,我们能够确保 iUSTP 和 rUSTP 互换时的低滑点

○ 后续 Matrixdock 资金池有支持 L2 Arb 和 OP 的计划

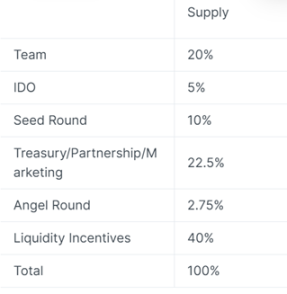

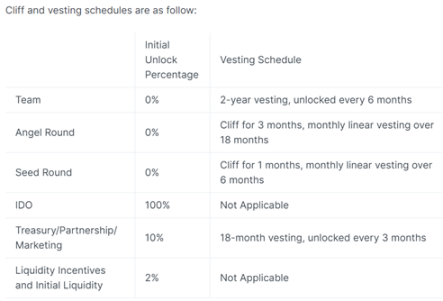

代币经济学

TPS 是 TProtocol 的治理代币。它采用 ES(弹性供给)代币模型。TPS 代币的主要目的是激励协议使用者和流动性提供者。目前所有协议产生的费用都将进入由 DAO 掌管的国库中,在 DAO 没有提案将协议捕获价值分配给 TPS 持有者之前可以认为 TPS 是空气币。

供给:最大流通量为 30.3 亿,是否增发将由 DAO 投票决定

质押 TPS 将获得三种奖励:Escrowed TPS (esTPS)、乘数点(Multiplier Points)和 USTP 奖励(DAO 投票决定是否奖励)

○ esTPS 有两种用途:1)质押获得 USTP 奖励,和 TPS 类似;2)锁定 12 个月后变成 TPS。esTPS 不可转让。选择锁定的 esTPS 不能获得质押奖励。相当于进一步延缓解锁时间,减轻 TPS 的抛售压力,整个体系设计的相对比较复杂

○ 乘数点(Multiplier Points):质押 TPS 后,每秒都会以 100% 年利率的固定比率获得乘数点。如:质押 100 TPS 一年将获得 1000 乘数点。乘数点可以被质押获得费用奖励,每个乘数点都会以与 TPS 代币相同的比例提高 USTP 年利率。比如:如果 iUSTP yield farming 的 APR 是 10%,拥有 $10k 的 TPS 和 esTPS,每年的奖励是 $1k,如果乘数点的数量是 TPS 和 esTPS 数量的 20%,则可以多获得额外的 $200 奖励。当 TPS 或者 esTPS 结束质押后,相应数量的乘数点会被销毁。比如:质押了 1000TPS,目前已经获得 500 乘数点,赎回 300TPS 将会销毁 150 的乘数点。

○ Yield Farming:四种方式获得 esTPS:1)为 USTP-USDC 资金池提供流动性;2)质押 iUSTP;3)质押 TPS;4)质押 esTPS

○ 协议费用 / TPS 代币捕获的价值有三个主要来源:

▪ 利差:TProtocol 在 USDC 借款利率和 USDC 贷款利率之间收取较小的利差

▪ USTP 的交易费用:TProtocol 激励 USTP 的流动性,并根据 LP 的类型收取 5 个基点到 30 个基点的交易费用

▪ USTP 利息:USTP 本身作为稳定币,利息为零。其利息由 TProtocol 作为费用收取。此利息产生的来源是用户将 rUSTP 1:1 兑换为 USTP,协议将获得 rUSTP 的利息,用户相当于放弃了利息获得了流动性

▪ 所有产生的费用都将被转化为 USTP,由 TP DAO 管理

项目进展及评价

通过上述分析,笔者认为 TProtocol 不仅仅只是想帮助用户实现无需 KYC 投资美债,其更大的野心在于将各类 RWA 产品通过借贷的方式进行包装,让更多普通 web3 用户可方便的购买 RWA,同时推出了 USTP 稳定币可嫁接到其他 DeFi 协议,试图成为新一代的 DeFi 基础设施,连接 RWA 生态和 DeFi 生态

○ DeFi 生态方面,目前 TP 协议在 Uniswap V3 上设立了设立 USTP-USDC 资金池,在 Curve 上设立 USTP-FRAXBP 资金池,实现 USTP 和 USDC、FRAXBP 稳定币的挂钩

○ RWA 生态方面,目前主网仅上线了和 Matrixport 合作的借贷池,底层资产是美国国债。后续可能上线更多品类的 RWA,为用户提供更多的投资标的,进一步做大 TVL

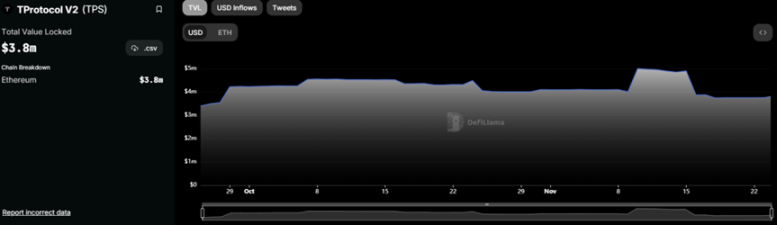

作为 DeFi 协议,最重要的指标无疑是 TVL。TP 的三种收入来源都与 TVL 挂钩,项目处于早期发展阶段,主网刚上线两个月,根据 Defillama 的数据,目前 TP V2 的 TVL 仅为 $3.8M,还没迎来爆发

TP 协议设计了较为复杂的代币经济学,主要是为了使代币可嫁接到其他 DeFi 协议中、捕获更多的协议费用和增加治理代币 TPS 的锁仓量、减少抛压压力,但从另一方面也提高用户的理解门槛,可能会限制协议的大规模推广。比如:协议完全可以组 iUSTP-USDC 的资金池,让用户重新获得流动性而省去发行 USTP 稳定币;乘数点的作用和 esTPS 较为类似,也可以被简化

协议估值

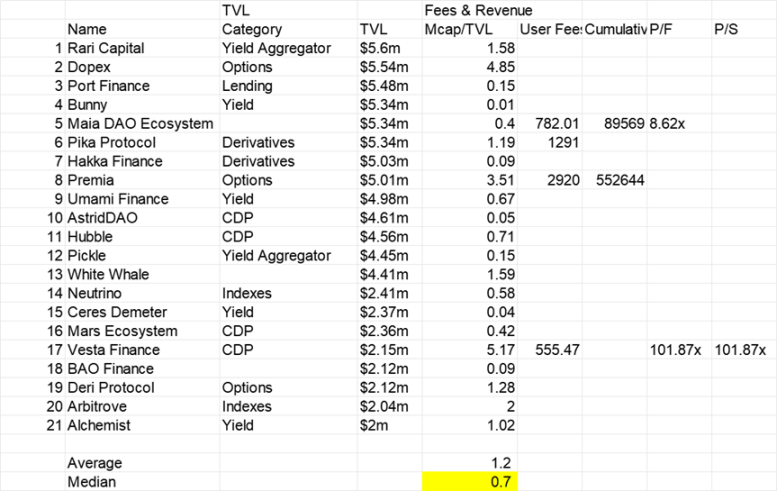

由于 TP 定位为 DeFi 协议,根据 Defillma 的数据,筛选出 21 个 TVL 在 $2m-$6m 的非 Dex 种类的 DeFi 协议进行相对估值,采用 Mcap/TVL 的平均数 1.2 作为上限、中位数 0.7x 作为下限,则 TP 协议市值约为 $2.5~4.6m

数据来源:Defillama 2013.11.23

- 参考资料-

RWA 万字研报:拆解当下 RWA 的实现路径,探索未来 RWA-Fi 的发展逻辑

https://mp.weixin.qq.com/s/uJ7f8eq3DeGwPmpVk-uPPg

Avalanche Snow Report:2022 年 9 月月报

https://mp.weixin.qq.com/s/R2Y-nCUSRhZp_ZzhMjX4wA

BinanceRWA 研报

https://public.bnbstatic.com/static/files/research/real-world-assets-state-of-the-market-cn.pdf

RWA 数据调研机构

https://app.rwa.xyz/treasuries

21.co 的代币化 dune 看板

https://dune.com/21co/tokenization-overview

TProtocol 协议白皮书

https://tprotocol.gitbook.io/tprotocol-documentation-v2/white-paper/tprotocol-v2-documentation/matrixdock-pool

起底 RWA 之链上国债生态项目的发展

https://mp.weixin.qq.com/s/CBg_-jmYjaTAZdzdsRjuUw

“5% 世界”大门预开启 一文了解国债类 RWA 赛道项目现状

加入 THUBA 交流群与我们一同讨论

END

清华大学学生区块链协会 (THUBA) 是

热衷于区块链技术研究的清华学生

自发组建、自主管理的学生组织

旨在成为连接中外高校区块链领域的桥梁

致力于教育和培养 Web3 的未来领军人才

欢迎各位朋友持续关注我们

Script | Steven Su

Editor | Steven Su, Rosetta

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。