德银认为,考虑到全球货币供应量增速回升、粘性通胀和地缘政治风险犹存,以及疫情后实际收益率上升要求更大的财政刺激力度,现在排除通胀风险还为时尚早。

随着美国通胀今年来稳步向2%的目标下行,劳动力市场的风险似乎成为美联储降息前的唯一阻碍。目前,市场聚焦美联储9月FOMC会议,认为周五发布的非农数据将是预测降息力度的重要窗口。

德银分析师Henry Allen近日发表研报称,尽管过去两三年间抗通胀取得了巨大进展,美国PCE通胀和欧元区CPI通胀都重回“2字头”,但要现在排除通胀风险还为时尚早。

报告认为主要有四个理由。

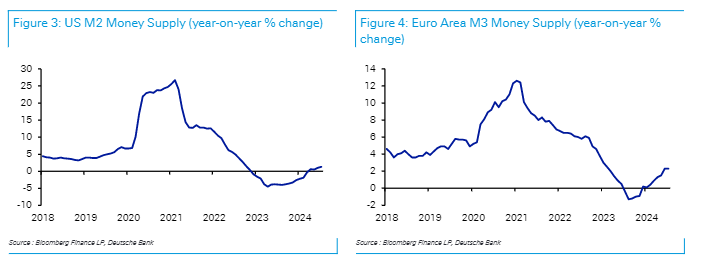

首先,随着全球主要央行逐渐开启宽松周期,货币供应量的增速再度回升,推升物价风险。数据显示,10年期美债实际收益率已较4月下旬的峰值下跌超过50个基点。

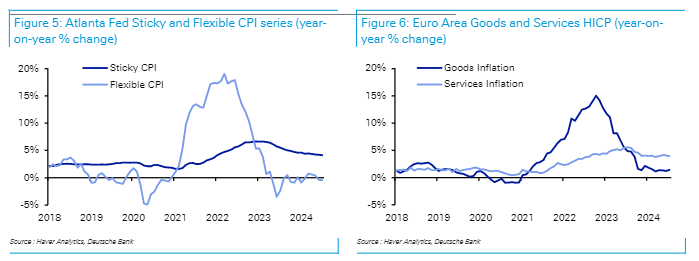

其次,粘性较大的通胀细分项仍有上行风险。

报告举例表示,亚特兰大联储的通胀指标将通胀分为两类:弹性通胀分项和粘性通胀分项,前者价格相对固定,粘性大;后者价格变动频繁,相对比较灵活。而无论是从3个月还是12个月的区间角度看,粘性通胀分项都是推高整体通胀的主要因素,而灵活通胀分项甚至处于通缩区间。

欧洲地区也是如此。最新的CPI数据显示,欧元区8月商品CPI增速仅为1.4%,而服务CPI增速升至4.2%,为去年10月以来的最高水平。

第三,地缘政治的冲击可能会推高大宗商品价格。

近几年来,全球范围内地缘政治冲突频发,几度推升能源和航运价格。

报告表示:

我们最近有大量关于地缘政治如何在没有事先警告的情况下引发供应冲击并推高通胀的经验。考虑到当前地缘政治格局中存在的诸多风险,这种价格上行风险值得牢记。

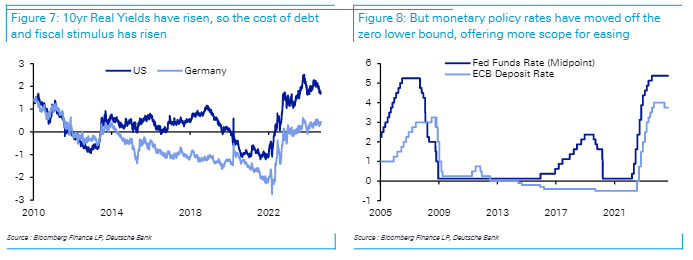

最后,报告认为,由于疫情的影响,全球实际收益率有所上升,政府赤字和财政刺激成本也随之上升。

也就是说,货币政策可能需要提供比过去更多的经济刺激,才能应对未来可能出现的增长冲击,这将更容易直接推升通胀。

编辑/ping