来源:雪球App,作者: 芝士财富,(https://xueqiu.com/3609236100/303417560)

上周五放量大阳柱,虽然收盘留下了上影线,但我心里还是有点期待的。

于是我把股票账户里所剩不多的仓位,梭了。

理由有很多,美联储9月降息概率100%、中报暴雷出清、3年定开产品赎回压力减轻、估值水平低……

结果还是被埋了。

不过我并不抱怨,每个人都要为自己的认知买单,或者更准确地说是我已经习惯了,因为过去两年多让我充分意识到,下跌趋势中的A股,伤人。

只是我还是心有不甘,A股到底为什么这么能跌?

按理说,压制A股的一个个理由都消失或减弱,比如上述所举买入理由,放到过去都可能是引发股价下跌的因素,但股价跌了这么久,跌幅也很大,再大的利空都该反应了吧?

追根到底,还是基本面差点意思。

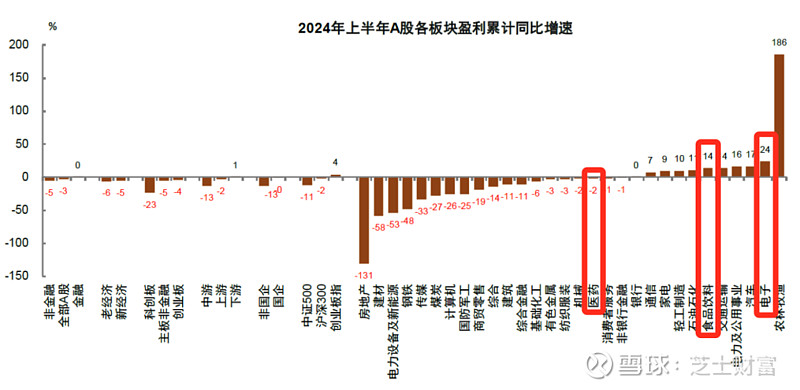

截至目前,A股中报业绩已经披露完毕,整体是下滑的。

2024年上半年全A/金融/非金融盈利累计同比分别为-3.0%/0.1%/-5.5%。

拉长周期看,2021年盈利增速达到近年峰值,之后逐年下滑,中途偶有反弹,但随即又陷入下跌趋势中。

这是一个非常严重的问题!

我们都知道股价是由业绩和估值推动,但凡其中一个变量向好,股价都能维持甚至上涨。

不过其中起决定性作用的还是业绩,因为估值通常是建立在业绩预期的基础之上,预期好则估值贵,预期坏则估值低。

所以过去两年多A股这么能跌就能解释了,业绩不断下滑引发了估值普遍下降,也即“戴维斯双杀”。

另外,由于估值是建立在业绩(预期)之上的,所以我们还能看到一个现象:股价越跌,估值反而越贵。

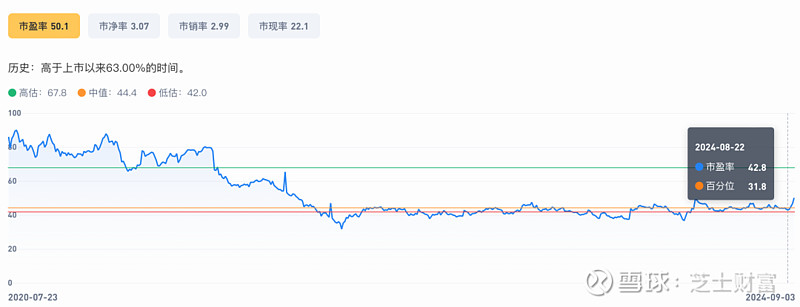

比如科创50指数。

8月22日,中报业绩还未全部公布,市盈率43倍,全部公布之后上升到了50倍,但股价在此期间明明跌了近-2%,说明科创50指数成分股的中报业绩并不理想。

从静态角度看,科创50就是过去两年多A股的缩影,业绩停滞/下滑是常态。

不过搞明白为什么跌并不能帮助我们赚钱,所以还得从动态角度考虑,未来预期是否有好转?

主要有两点可以参考:产业资本和卖方机构。

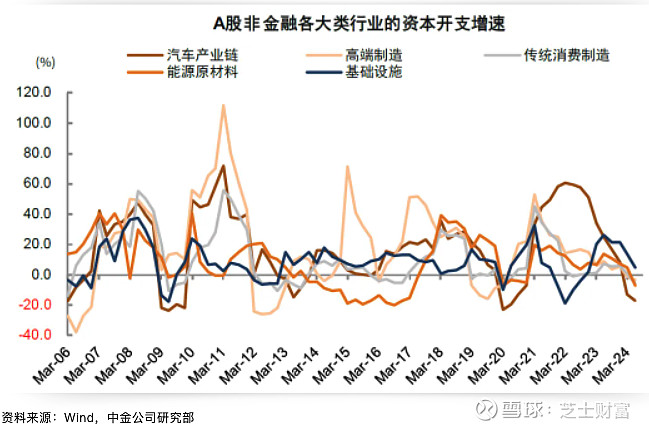

产业资本站在最前线,也最了解产业动态,他们的行为一定程度上代表着对行业前景的看法,也最值得参考。

从中金的统计图中能清楚看到,几乎所有的大类行业资本开支已经转为负增长,剩下基础设施这根独苗,增速也在拐头向下。

企业扩张意愿愈来愈低。

这背后是否预示着产业资本对未来的悲观预期,我们还可以借助卖方机构的数据来验证一下。

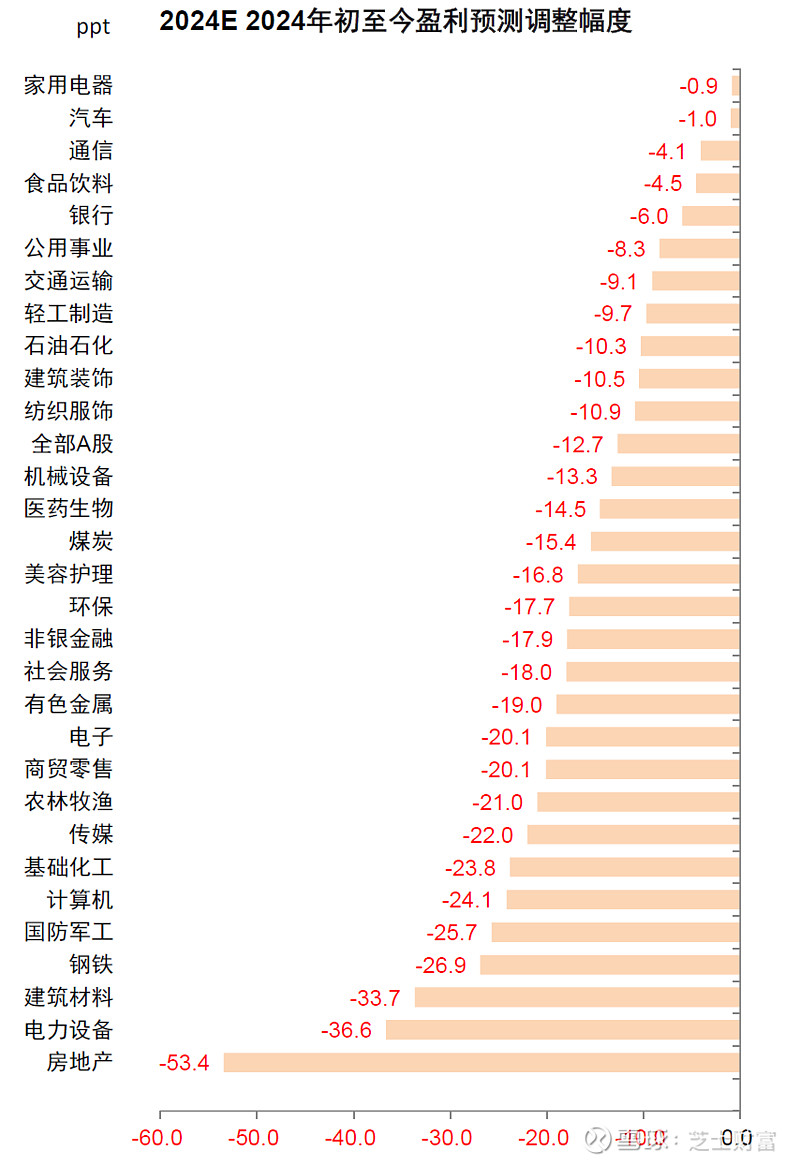

这个图很有意思,卖方机构均调低了年初对各行业的盈利预测。

其中,房地产调降幅度最大,直接对半劈;家电和汽车估计是受“以旧换新”等政策影响,降幅并不算多。

通常我会对机构预期打些折扣,留足安全边际,所以我更倾向于下半年实际情况可能比数据反应的更悲观。

有种梦回2023年的感觉,那一年行情演绎的是“强预期,弱复苏”的剧本,全年行情走了个虎头蛇尾。

今年的走势(截至目前)和去年如出一辙,有所不同的是,预期相比去年已经降得很低了。

对投资而言,低预期并不是坏事,如果基本面有支撑,行情好转之后是很容易先来一波“拔估值”行情的。

今天发车的组合分别对应着医药、食品饮料和电子,三个板块在上半年的表现还行,上午股价走得也比较强,后续市场反弹时大概率不会落下,可以适当配置一点。

跟投多少看个人情况吧,过去两年多A股一直在给加仓机会,地主家估计也没多少余粮了。

今天接着定投淘金计划。

第98期芝Sir定投实盘来啦!

$芝士硬核科技(TIAA026076)$ :5979元

$芝士稳健医疗(TIAA026075)$ :7992元

$芝士精选消费(TIAA026074)$ :7538元