来源:雪球App,作者: 林飞的价值营造社,(https://xueqiu.com/4694611300/303371225)

又一份优秀成绩单

2024.8.30日盘后,古井贡酒2024中报出来,还好,没有爆雷,符合此前券商发布的预期。

之前看到有人统计的各大券商预计的白酒半年报净利增速,古井贡酒是在27~29%之间,实际是28.5%,接近预测上沿,算是完全符合市场预期。

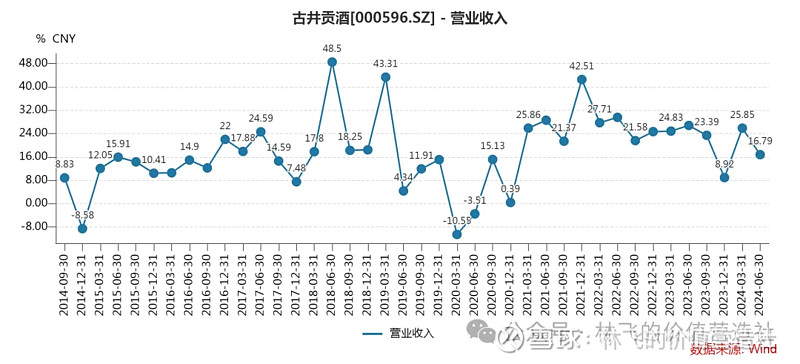

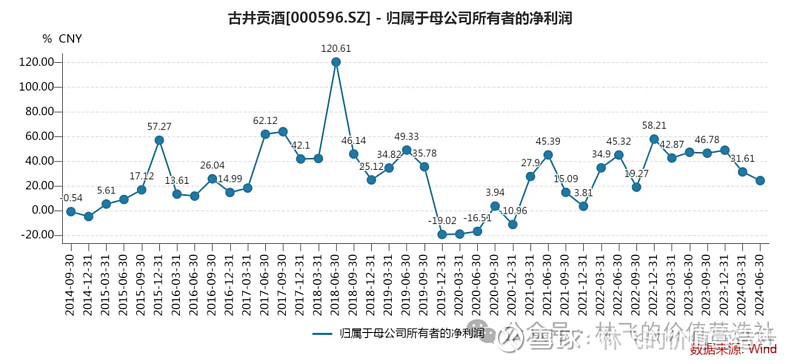

上半年,古井营收138.06亿,同比+22.1%,归母净利35.73亿,同比+28.5%,扣非归母净利35.41亿,同比+29.6%。

拆分来看,相当于古井Q2单季营收55.19亿,同比+16.8%,归母净利15.07亿,同比+24.6%,扣非净利14.91亿,同比+25.7%。

相比去年,虽然Q2营收、净利增速有点放缓,但是回顾近十年数据,可以发现除了2019年由于高基数原因季度增速较低,以及2020年由于疫情原因导致增速打断,2021年至今的各个季度,古井都保持在高双位数的同比增速。

可以说持续一路狂飙的状态。

即便本季度增速有所下降,但是依然在不低于2017年之前的水平,可谓是把本轮白酒上行周期的行业红利从头吃到尾(假设现在是尾部)。

我觉得古井管理层确实很牛,发展的时间窗口很稀缺,有机遇的时候一定要抓住,可能就能上一个台阶,若没有抓住,丢掉的市场份额要想拿回来就非常困难了,此处参考洋河。

之前还跟朋友聊过一个想法,除了品牌,其实规模也是消费品企业的一个重要护城河,规模大就能够做到渠道的全面覆盖,可以让消费者处处可见,只有能见度高,才能占领用户心智,而心智一旦形成,会持续很多年。

这也是古井高举高打的厉害之处,当然另一面来看,也是品牌还未足够强的无奈之举。不管怎么说,后发的消费品企业,营销是关键一环,持续投入品牌建设,相当于是一种品牌资产的积累,在市场景气度较高的情况下,是一种合理的资本配置。

有一种说法,是说300亿以上的白酒,自带护城河,其实就是规模带来的。可以花费比同行更低的推广费用率,达到同样的推广力度,或者同样水平的费率,达到更强的力度和效果。这是高端白酒马太效应的底层逻辑。

回到古井中报,按照一季度及半年报以往占全年的比例,我对后面两个季度及全年业绩预测是这样的,估计24年全年能做到250亿以上营收,58~60亿净利,后续来验证。

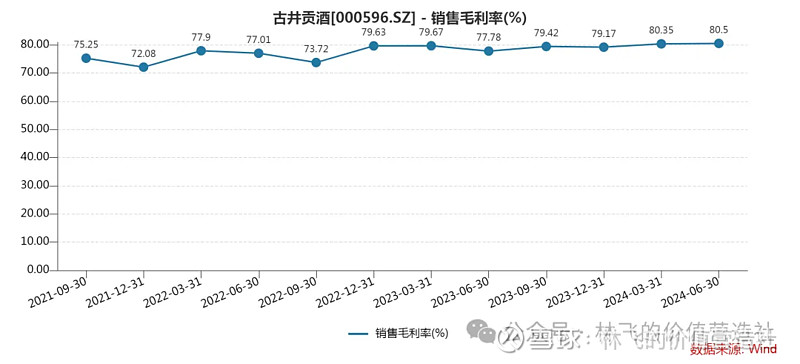

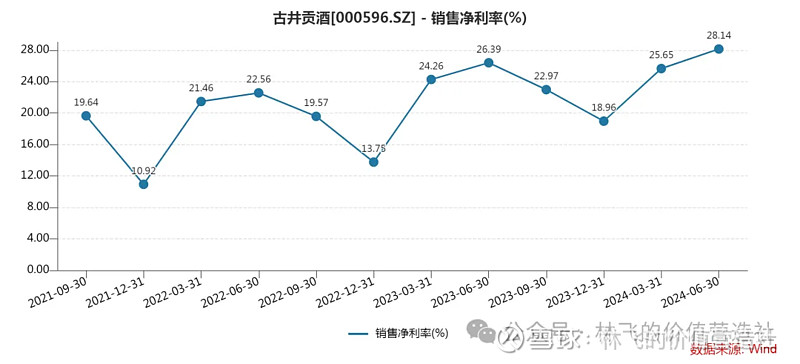

除了单季营收、净利金额同比创新高,单季毛利率、净利率同样创新高。Q2毛利率由去年同期77.78%增加至80.5%,净利率由26.39%增加至28.14%,这说明公司可能是量价齐升的同时,费用率还在下降,增长质量没问题。

古井2024年的经营计划如下:

“2024 年计划实现营业收入 244.50 亿元,较上年增长 20.72%;2024 年计划实现利润总额 79.50 亿元,较上年增长 25.55%。”

营收上半年已经完成138.06亿,下半年还需要做到106.44亿,同比需要增19%,利润总额上半年50.08亿,下半年还需要29.42亿,同比需增16.6%。

目前上半年已经超额完成,下半年古井完成目标的问题不大,尤其是利润端,可能全年会略微超预期。

利润表很好,利息收入是瑕疵

第一个亮点来了,营收增22.1%,成本只增加了13.2%,毛利率增加1.5pct,显示出量价齐升的效果,且价格增幅大于销量,要么直接提价,要么高端更多,低端减量。后续分析产销量再细说。

税金及附加20.94亿,大于营收增幅,还是占比最大的消费税带来的,增幅31.6%。白酒的消费税一般是在生产环节征收,跟销售节奏并不是完全对应,上半年增加多一点,说明上半年生产量增加多,可以查到今年上半年古井贡酒生产量同比增加了34.25%,不过三个系列加起来产量同比十几个点。主要的增幅还是来自于销售额提升。

2018年以来,全年税金及附加占营收比大致都在15%~16%,2024年上半年为15.2%,在正常范围。

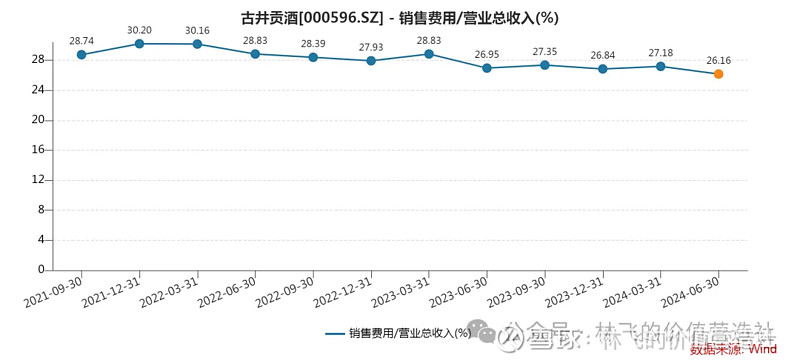

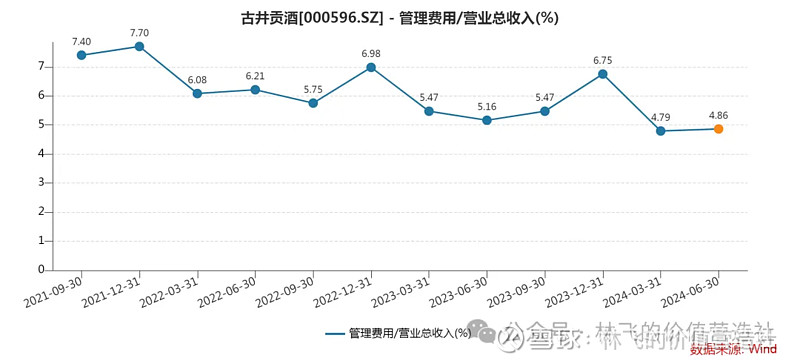

四项费用总计40.34亿,总体增幅14%,其中销售费用增幅18.49%,管理费用增幅14.93%。Q2单季销售费用率26.16%,继续创新低,管理费用率4.86%,也保持在低位,总体态势依然很好。

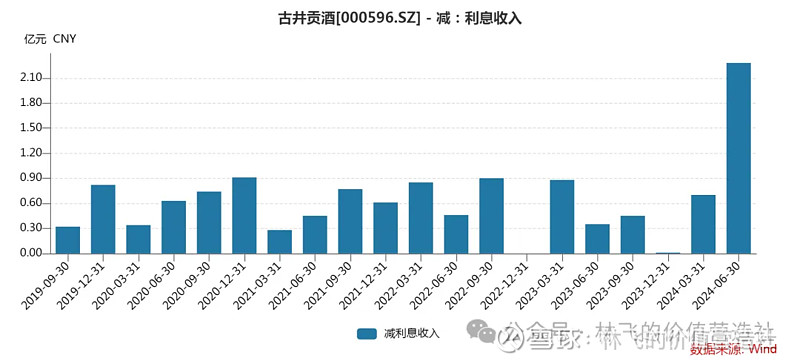

本期利息收入增加不少,2.98亿,去年同期才1.23亿,同比增142.57%。近几年全年利息收入最高2020年也才2.62亿,今年半年就达到2.98亿,财报也没有解释为啥有这么大的变化。

事实上,古井的利息收入一直都有点说不清道不明的小瑕疵。可以看到除了今年Q2异常多,去年及前年Q4又异常少,甚至22年Q4为0。针对之前Q4利息收入异常的问题,@狂暴干饭食兔君 有一篇文章专门谈过,古井也有专业财务人员解释了,详情可以参考这篇:

https://mp.weixin.qq.com/s/ncBnjsSimRYfWONd9ogg2g

大致意思是之前利息收入按【收现制】而非权责制,导致有的季度利息收入显得异常低,季度分布不均匀。

那么今年中报异常高,或许就是收到了前两年定期存款的利息,而不是年初至今账上现金产生的利息。

财务细节比较复杂,就不细说了,感兴趣的朋友可以看上述文章,总之,利息收入确实是古井报表上的瑕疵,且半年报中利息收入相当于增加了利润表税前约3个亿的利润,并非经营成果。

如果剔除这点影响,上半年营业利润增速就会由31.64%降低至24%左右。这点需要朋友们注意。

综合税率增加了1个点,最后归母净利增加28.54%。利润表就这样了。

银票增加,合同负债蓄水池下降

比之年初资产负债表,总资产增加11.42亿,其中流动资产增加3.36亿,非流动资产增加8.05亿。重点的几项资产来看:

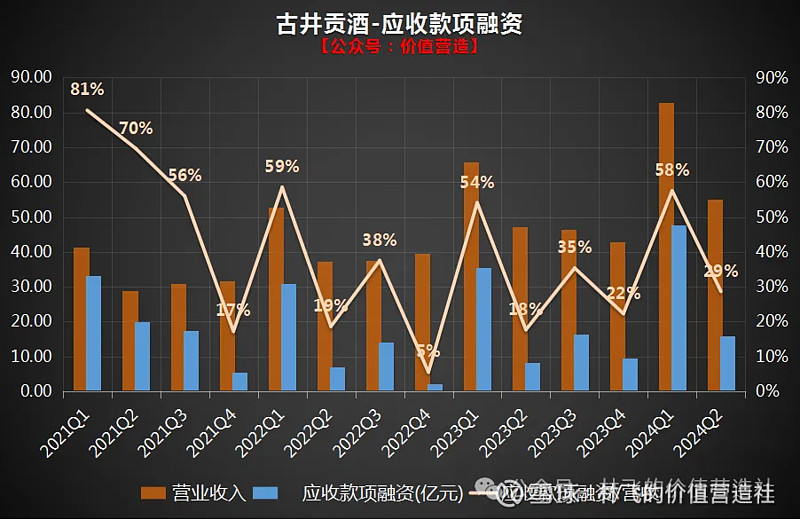

①应收款项融资

主要是银票,本期15.81亿,比年初的9.58亿增加6.24亿。

通常一季度通常是全年营收最高的年度,银票随营收增加。今年二季度占营收比例相对高一点,可能是渠道压力大,收的银票多了一些,问题不大,比疫情期间还是要少得多,当下的环境,可以理解。

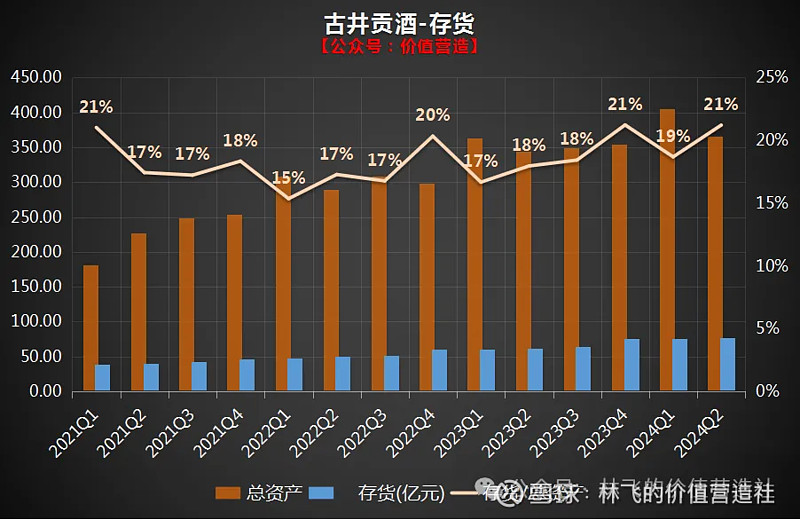

②存货占比增加

2024Q2存货77.9亿。看存货占总资产比例变动还是挺有规律的,每年四季度,存货占总资产比例都会略有上升,是因为年底备货,然后一季度货发出去钱收回来,存货占比下降较多,二季度是淡季,生产多卖得少,占比又会提升。

存货中占比最多的是基础酒,成品酒占比少,所以波动不应该很大,而占比波动也主要来自于灌装的成品酒。存货占比低说明渠道拿货积极性高,货卖得快,反之说明货去化变慢。而通常酒企又都是以销定产,若下期销售预期不佳,存货占比不会提升太多。

那么本期存货占比明显比去年高几个点,其实是分红节奏造成的,今年分红上半年完成,而去年是下半年,分母口径不同。如果总资产加回分红的约24亿,本期存货占比19.9%,增加没那么多。

③扩产项目可望提前完工

在建工程主要关注智能园区项目进度,本期新增约7亿,转固1.2亿,进度80.72%。

原计划,项目2024年底实现竣工,预计将形成年产6.66万吨原酒、28.4万吨基酒储存、13万吨灌装能力的现代化智能园区。

在6月份的年度股东大会中,公司说预计9月份全面投产。按目前结算进度,应该大部分已经投产,9月份全面投产的话,比原计划提前一个季度完成,团队执行力靠谱。

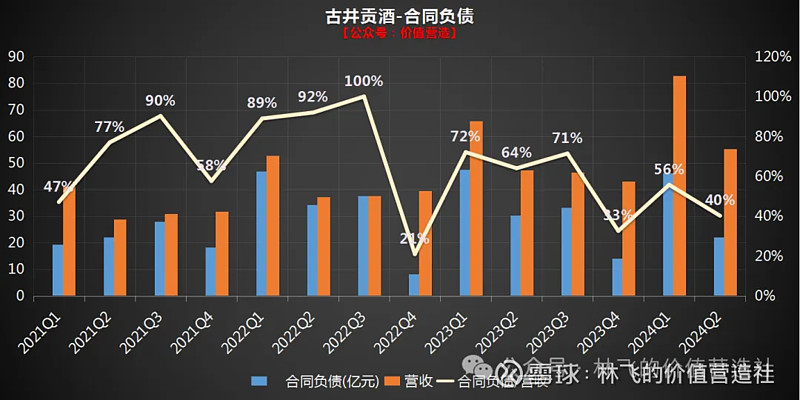

④蓄水池下降

21-23Q2合同负债占营收比分别是77%/92%/64%,今年Q2只有40%,市场热度显著下降。非常符合当前形势。本期合同负债金额22.2亿,相当于一个月左右的营收,蓄水池水位显著下降。

资产负债表就这样。

年份原浆量价齐升,黄鹤楼酒恢复增长

1. 年份原浆毛利率提升1.14pct,继续量价齐升,营收增长23.12%,销量增长16.64%,相当于均价提升约5.6%,提价幅度和去年全年接近,年份原浆还是能打,这样的行情下还能提价,产品力是有的。

2. 古井贡酒毛利率降低3.02pct,营收增长11.47%,销量增长11.52%,均价微降,去年古井贡酒是提价了约11.8%,今年稳一稳是合理的,况且在今年消费降得厉害的环境下。对于中低端酒来说,现在的首要任务是卖出去,价格稳住已经是不错的结果了。

3. 黄鹤楼终于开始恢复增长。之前聊过,要完成业绩对赌,显然是做了调节的,2023年黄鹤楼酒业营收是负增长的,就是为之前年度还债。今年在去年的低基数下,黄鹤楼终于恢复增长,看起来增速与公司整体基本同步,历史包袱已经甩掉,不拖后腿了。

湖北市场潜力值得挖掘,黄鹤楼作为当地名酒,若能复制年份原浆的经验,想象空间还是挺大的。

黄鹤楼和其他,包含了明光酒业的业绩,营收增长26.58%,销量增长3.57%,主要是提价驱动,估计明年价格会稳一下,主要关注后续黄鹤楼是否能放量。

本期报表上显示,随州新厂区工程已经全部完工。根据今年3月份的新闻报道,黄鹤楼酒业搬迁项目总投资10亿元,建成华中地区最大的酵池生产车间,年产白酒12万吨,成为全国白酒行业“新星”。黄鹤楼酒已经具备未来放量的条件。

4.分地区来看,华中大本营依然是增长火车头,同比+21.34%,华北市场运作地也不错,同比+35.1%,增速快于华中,华南同比+17.18%,略低。分地区营收增速与经销商数量增幅一致,看来新增的部分主要还是渠道扩张带来的。

古井的隐忧该不该担忧?

本期财报继续演绎了古井的增长逻辑:全国化、次高端、净利率提升。

全国化,目前并不是全面铺开,主要还是湖北、山东、河南等区域市场,缓慢推进是现实的,这会是一个超长期过程,期望不要太高;

次高端,按公司的说法,继续坚持以古20为战略支点,扩大次高端消费群体,财务上毛利率、年份原浆均价的提升上已经体现;

而净利率的提升,随着公司营收规模的扩大,按目前费用率增速持续低于营收增速的节奏,净利率必然持续提升,其实就是一种规模优势;

大家对古井的担忧现在也挺大,主要在于两点,一是管理层梁总年纪大了,换届之后是否会有变数?二是古井增速放缓的担忧。

对于管理层问题,这个无法证实也无法证伪,对于古井这样的企业,管理能力是竞争优势之一,如果换届,是会带来不确定性。好的一方面呢,是当前这帮管理层都很稳定,只要届时不是大换血,仅仅是董事长的更迭,影响应该可控,需要观察,暂时还不到影响投资决策的程度;

对于增速放缓,这个基本上可以说是确定会放缓的,不可能持续按过去几年增速一直狂飙下去,那属于不合理预期了。

比较乐观的结果,是在300亿之后,降至个位数营收增速,比如5%左右,持续几年,在这个过程中深耕细作,提升净利率,净利润增速可能会继续大于营收增速,到达8%~10%;

稍微悲观的结果,是300亿之后0增长,甚至出现负增长,为前几年的狂飙突进还债。不过呢,我认为这个概率不是那么大,且不会持续负增长。只要古井的销售体系不出大的问题,其实也就是跟随宏观环境波动,渠道库存多,那就是消化两年的事儿。

况且,省内没有像洋河在江苏,有今世缘这样的强敌挖墙脚,古井面临的竞争格局还是要好一些。

如果眼光放长远一点看,未来十年,古井即便全国化保持现状,增长就靠华中地区,也不至于负增长,还可以通过挤压式竞争,获得一些集中度提升的增长,净利增速维持在5%左右,我认为概率还是较高的。

怎么算都低估

依然按2024年古井全年归母净利60亿预估。若按此前的估值法,按5%的无风险收益率估值,则合理pe取20倍,对应年内合理市值1200亿,当年买点打七折为840亿,对应古A股价158元,对应古B股价173港币。

当前古B显然属于严重低估。

换一种方式,按增长率+股息率的算法,假设中长期增长率取5%,股息率按今年分30亿,当前市值500亿RMB算,股息率为6%,则保持当前估值不变的情况下,预期收益率为11%。还不错了。若乐观情境,增速能做到8%,则预期收益率就能达到14%,很好了。

如果按现金流折现,取10%的折现率,5%的增速,则当前合理估值为60/(10%-5%)=1200亿,当前市值是合理估值的四折附近,安全边际相当大。

或者换句话说,按5%的增速假设下,目前500亿市值,对应60/500+5%=17%的折现率(即预期收益率)。

怎么算都低估,当然,低估不代表不跌,需要看长远,需要耐心,需要低预期。

买点调整为600亿人民币市值,对应股价约124港币。

#投资炼金季# #雪球星计划# #白酒股再度回调,泸州老窖领跌# @今日话题 @雪球创作者中心 @投资炼金季 $古井贡酒(SZ000596)$ $古井贡B(SZ200596)$