来源:雪球App,作者: Archerong,(https://xueqiu.com/8893943149/302911700)

$中国海洋石油(00883)$ $中国海油(SH600938)$

看了一下,总结几个主要的看点:

管理层非常优秀,周董说要努力到让自己感动!

1.CEO周总说到2025年国内天然气产量做到占比30%油气产量,这个明年就要实现,说明天然气产量会有一个比较大的增加,而从中报看,象深海一号等天然气新项目的利润非常好,基本上2元/立方的利润,3年就收回成本了。虽然天然气和原油比价格是有上限的,如目前价格在3.x元每立方,但相对于0.6-0.8的成本 ,能卖到2.8左右的长协价,非常不错了。这是稳定的一块暴利,基本上没有波动。

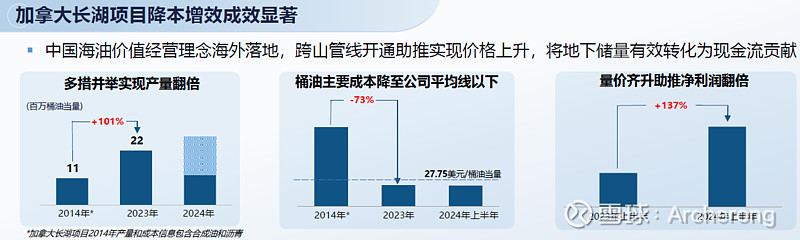

2.加拿大长湖的成本下降令人印象深刻。23年产量比2014年翻倍,2024年产量还在增长,桶油成本下降到了平均成本27.75美元以下,净利润增长137%。

3. 重视分红和回购,明年将重新制定新的三年分红计划,比较重要的是管理层对回购作了特别的研究,林伯强的发言直接说:回购注销对股价的影响远远超过分红,是维护市值的有效手段,回购体现管理层对自己公司的信心,传递的信号更强烈,海油回购后必然注销,不象市场上有些公司,只回购不注销,只有注销是股份数永久减少,所以海油在这方面要做国内公司的楷模。其实我们小投资者还是有希望公司加大回购力度的诉求的,听林总的话,有可能后期海油在回购方面是有自己的想法的。特别是需要市值管理的时候。-之前就有今年国姿委有要求进行市值考核了。

4.CEO周总在谈到油价时,认为在75-85美元区间的可能性比较大,林伯强补充一点AI需求会加大电力需求,比如美国的电力消耗增加了21%,后期对油气价格应该也会起到支撑的作用的。

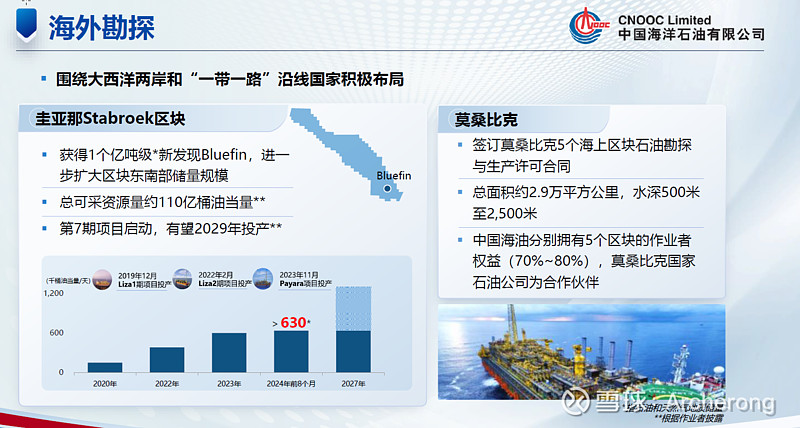

5.CEO说在伊拉克拿到的7号地块得到的条件是比较不错的,5000-6000平方公里,会进行初步的勘探研究。莫桑比克大概率是已经有新发现了,只是还没到公布时间,圭亚那可能还有惊喜。总体来看海外的发展也不错。