来源:雪球App,作者: 侯兵hoping,(https://xueqiu.com/1162446352/302786675)

短暂停更期间,光伏硅片两大巨头突然携手挺价,硅片价格提涨约5分钱,或4%左右。

这次事件虽然还尚不能被判定为“光伏主材周期底部”的信号,但无论如何,都是一次值得肯定并且值得跟踪的事情了!

一、先谈谈背景:

1、光伏硅片价格已击穿行业现金成本,硅片产业链是目前光伏产业链各环节亏损最为严重的环节之一。

隆基绿能2024年上半年亏损48-55亿元,位列光伏行业之首。

TCL中环2024年中报亏损31.7亿元,位居光伏行业亏损榜单前列。

2、TCL中环面临库存累库和高开工率风险

稼动率在2024年上半年一直保持高位,网传甚至超过100%。

根据民生证券研究报告披露:24H1公司单晶硅片产能提升至190GW,出货量约62GW,同比+18.3%,市占率为23.5%,维持行业第一。

如果从销售量与产能之间的比例来看,则为65%的产能利用率。

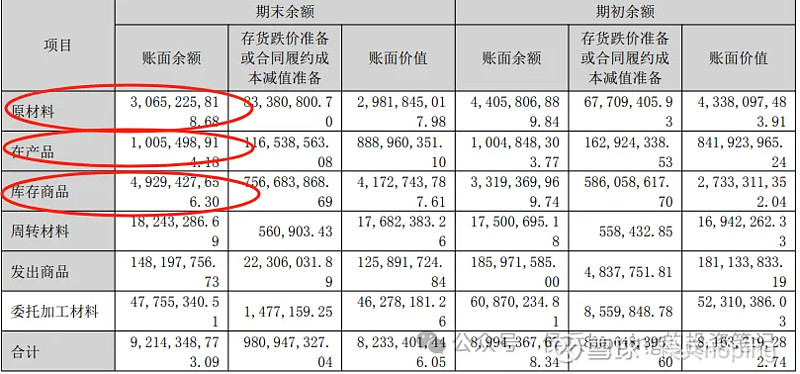

再看TCL中环库存情况:

2024年H1

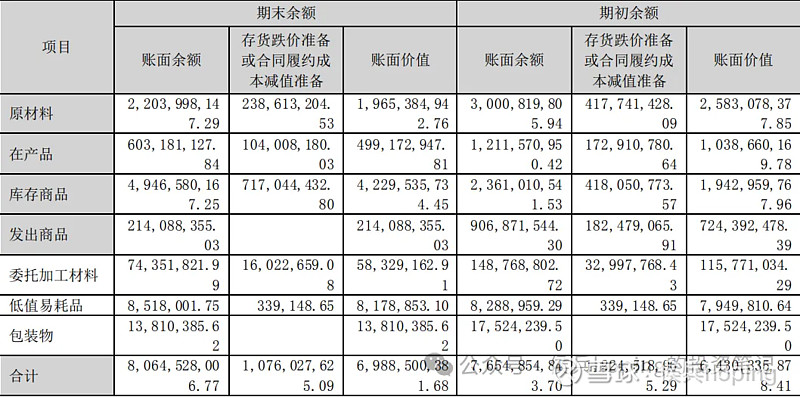

2023年H1

我们看到TCL中环在硅片价格大幅下跌背景下,2024年H1营收增速落得大幅下滑53%背景下,存货总值竟然从2023年H1约70亿上升至今年H1的82亿,同比逆势大增17%。其中原材料增50%,库存商品环比持平。

而82亿的存货则占到了2024年H1营收超50%,而2023年H1同期则为36.8%。

意味着,TCL中环虽然维持较高稼动率,且市占率仍然维持较好格局,但存货累库积压严重。经营风险不断集聚。

如果,硅片价格持续走弱,大量库存必将反噬盈利能力。

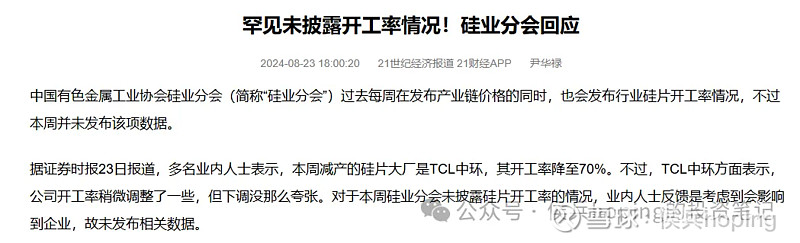

近期,也传出TCL中环下调开工率的市场传闻,但TCL中环本身对此三缄其口,一直处于相对保密的状态。

据21世纪经济报道的原文表述,也可见一斑了。

3、部分一体化巨头已经降低自身硅片环节开工率,进而开始外采

随着硅片价格击穿几乎所有企业的现金成本后,一体化巨头也不例外,头部的一体化巨头也纷纷加大了硅片外采,而停止本部的硅片扩张或降低硅片开工率。

二、如何解读?:

1、TCL中环随着库存风险加剧,在近期传出主动降低开工率,表明TCL中环依托“成本优势”和“产能优势”妄图碾压竞争对手的战略目标,并未实现,而公司经营也被“形势错判”所拖累。故而TCL中环近期似乎加快了内部策略的调整。

可以视为硅片环节竞争缓解的一大线索,但这并非实质性的“主动”行为。

对于突破“内卷”来说,当然是个好事。

2、硅片价格跌穿几乎所有企业现金成本后,不少一体化巨头加大外采硅片,提振行情。

3、硅片价格在跌破现金成本及龙头企业策略调整后,价格得以支撑,表明硅片价格初步探明“非理性底部”,但后期市场底仍由库存及产能决定。

4、硅片价格跌破现金成本后得以支撑,但价格一旦上涨突破一体化巨头的现金成本后将面临较大的制约。价格整体或处于两大巨头的现金成本与生产成本之间。

目前硅片价格后期反弹能否一举突破两大巨头的生产成本甚至到全成本之间,主要看光伏其余一体化巨头的财务状况是否修复及其策略。毕竟某些一体化巨头已经表达错位竞争,对硅片环节扩张采取放缓的态度,但是否像巨头不进入硅料环节的原因一样,不得而知了。

目前涨价约4%,而TCL中环录得二季度毛利率为-16%,仍然处于较大亏损之中。

5、硅片价格除了受需求库存影响以外,产能因素仍高。

根据草根光伏统计数据显示:

2024硅片产能统计:近50厂商名义产能超1400GW,待建近800GW!

……

回程途中,略显疲惫,就写到这里了,近期应该会对硅片环节做一个专题梳理,等到后续再写吧!