来源:雪球App,作者: 流水白菜,(https://xueqiu.com/2340719306/302811335)

2024年中国太平的中报,远超机构的预测。保险销售的指标,有些已经开始接近行业发展的顶峰;让人欣喜的还有,股票投资在市场低迷的情况下,远远跑赢沪深300;加上历史遗留问题的解决已经进入尾声;除寿险外的财险再保险等子公司盈利大为改观;公司的偿付能力非常充足等等因素。因此,公司的估值(EV)不到巅峰估值的十分之一,显得极为显眼。随着中国太平基本面的大好,击碎市场对公司的“偏见 ”,可以预期,中国太平股价一飞冲天已经势在必然!

(一)新业务渐回高点

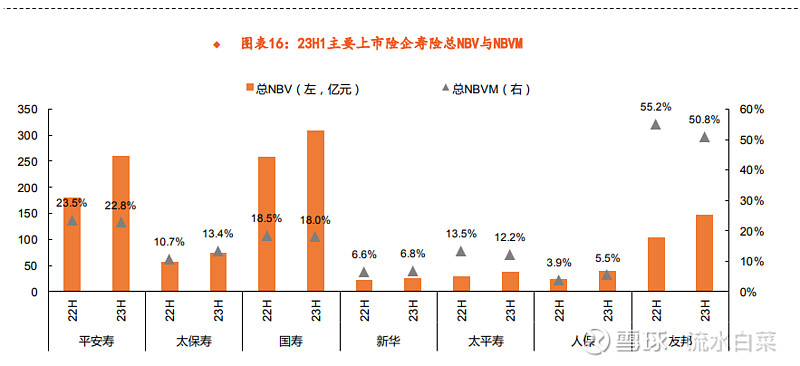

2017-2019年,是中国太平新业务销售的高点,在100亿以上。之后随大环境的剧烈变化不断向下。2024年中期,太平的新业务价值达66.94亿人民币,同比增长83.6%。

新业务价值近乎翻倍式增长,为公司未来的盈利和分红,打下坚实的基础!

新业务价值率24.6%,同比上升12.4个百分点,其中银保新业务价值同比增长299.7%。新业务价值越高,公司的成本越低。死差费差占比越高,公司对利率的敏感度越低。

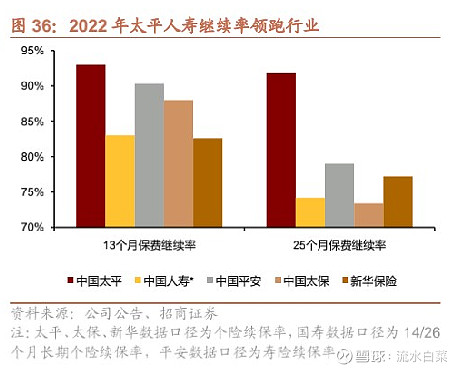

此外,中国太平的保单继续率继续保持一如既往的卓越。以前提到过多次。

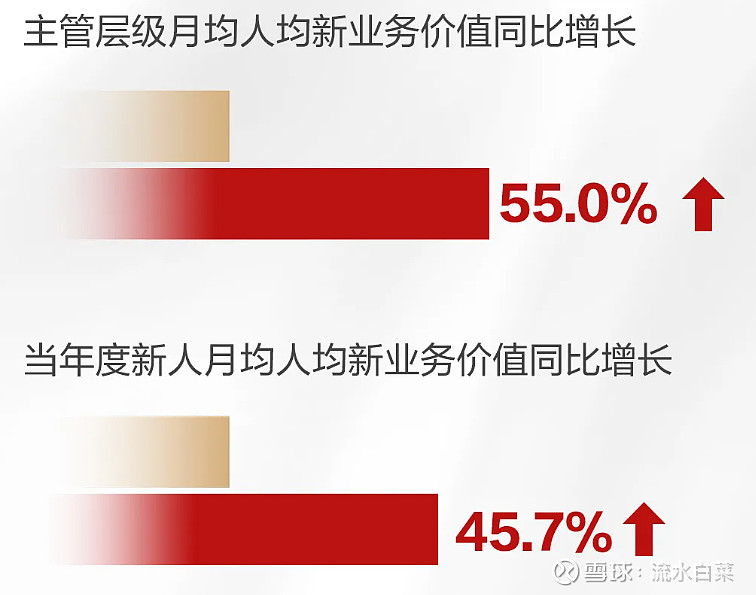

中国太平新业务价值表现极佳的原因,主要是公司销售团队极为优秀,他们尊重保险发展的规律,长期以来极为重视队伍的发展,注重人力发展和组织建设;一头抓绩优个人,高级主管,一头抓新人;力拼服务……将新业务价值作为首要考核指标,在分公司考核中,权重占比达80%。

(二)投资大超预期

过去,中国太平的投资常常被人诟病,大起大落。且总体收益不高,盈利能力受到 一定拖累。这两年,公司投资策略稳健,收益于高股息股票的配置,上半年表现极佳。公司房地产债权类金融产品占总资产比例1.1%,占比很小。

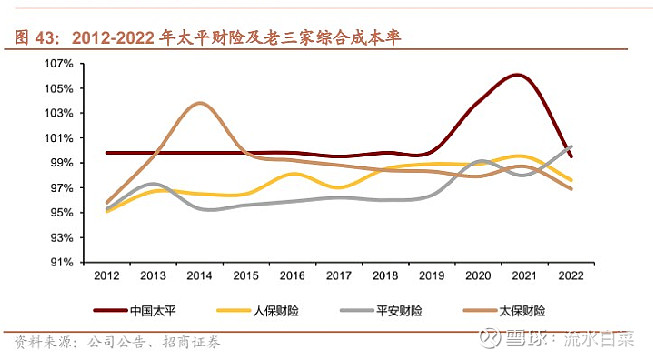

(三)财险综合成本率大为改观

长期以来,太平财险的综合成本率偏高,远高于老三家。

今年上半年,公司成本控制很好,承保盈利显著

(四)历史遗留问题基本消化完成

长期以来,拖累中国太平估值最大问题之一,就是历史遗留问题。过去几年,新一届管理层到任以来,集团累计计提减值超过310亿元,经过管理层与审计师的评估,对风险资产的减值已较为审慎和充分。

(五)股价一飞冲天可期

当然,目前中国太平还面临一些问题:低利率叠加股市低迷加未来经济信心不足加港股总体低迷等;公司分红不如其他上市公司,透明度也不够需要改善。

但总体来说,公司的发展还是越来越好。去评价公司,评价公司的管理层,不能仅仅看到公司近年来股价的极度低迷,更要看到公司上下一心的努力和巨大的成果。也只有这样,我们才能看到公司的极度低估,才能看到公司强劲发展,从而树立起长期持有,会有厚报的信心。

期待中国太平,三年不鸣,一鸣惊人

五年不飞,一飞冲天!

我们相信管理层说到做到!