来源:雪球App,作者: 亨利彭友,(https://xueqiu.com/8118950998/302829084)

五粮液昨晚发布了2024年中报,基本情况如下:

1) 营收506亿,增长11.3%;一二季度分别增长11.86%和10.08%;

2) 净利190亿,增长11.86%,一二季度分别增长11.93%和11.68%;

3) 经营现金流净额为134亿元,二季度为129亿元,双双为上市以来最高,说明公司销售活动中收取现金能力大幅提升!

4) 合同负债为81亿元,同比及环比都大幅增长增加123.55%,这意味着商家有着较强的打款意愿!

总的来看: 中报较好完成了公司的业绩目标,略超预期!

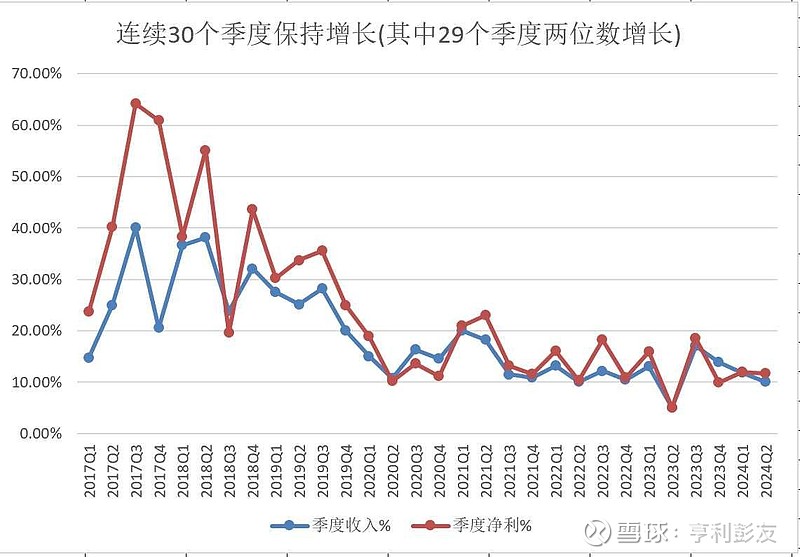

五粮液近几年业绩最大的特点就是稳!从长时间跨度看:

五粮液已经连续30个季度保持正增长!

而且,其中29个季度保持两位数增长!

由于股价长时间下跌,很长时间市场甚至认为五粮液今后连增长5%都很困难。但五粮液长时间用两位数增长的业绩证明了它的价值!

市场上有多少这样长期保持稳健增长的好公司?

对于我而言,将资金投放在一个稳定增长持续挣钱的公司,是一件放心且愉快的事情!

最后,简单说说估值

按照2024年增长10%考虑,目前五粮液估值14倍,处于低估状态!