来源:雪球App,作者: 长期理性,(https://xueqiu.com/8932423869/302767165)

$晨光生物(SZ300138)$ 发布2024年半年度报告,公司2024年上半年实现营业收入34.91亿元,同比下降4.85%;归属于上市公司股东的净利润9983.46万元,同比下降66.57%。

股价在中报后反而企稳向上。

业绩大变脸,主要是棉籽业务的拖累,那之前晨光生物的投资逻辑还成立吗?业绩还会恶化吗?长期是否能回归增长?

晨光的业务板块其实可分为植提和棉籽两大版块。

一、植提业务

植提应用吃干榨尽的原则,已经有了辣椒红、辣椒精和叶黄素三大世界第一。公司号称要做10个世界第一,不过难度很大。近2年可能有较大增长的只有花椒提取物、 水飞蓟提取物、甜菊糖苷,三者合计能有1亿以上的净利润增长空间,其它产品很难有大贡献。

中报中辣椒红略有下降,叶黄素行情不佳,辣椒精有所增长,这三个产品竞争格局还是相对可控的,不会有大的变化。

花椒提取物今年可能会有大增长,增加3000万以上的毛利贡献。

水飞蓟也在大力拓展,只是水飞蓟的大本营在盘锦(内蒙也有大批种植基地),当地有天源、丰瑞等老玩家把守,晨光只能以低价去抢统货市场,过程不会轻松。

甜菊糖苷市场大,晨光作为新进入者,在2年前产量还没上来时,就趁低价屯了大批原料,今年行情上涨,同行惜售,晨光就开始抛货抢占市场,希望一炮打响,因为原材料成本低,利润还不错。只是,老库存消耗完后,就没有明显价格优势了(低价囤货是晨光的习惯性路径,这波行情晨光赚了该赚的钱,以市占率优先,但错失了后续涨幅的利润。),市占率提升还得慢慢磨。相对于$莱茵生物(SZ002166)$ 晨光在甜味剂领域积累还不够,在销售能力和客户积累方面有明显差距。

从上述分析判断,植提业务竞争格局相对稳定,2-3年内,新三样大概率可以贡献1亿以上的利润增长空间,然后再叠加行业整体10%左右的年化自然增长率,还是非常稳健和长久的。

种植基地是核心竞争力。行业内都通过建立自己的种植基地,和农户协议种植来解决种植的品质一致性和货源稳定性。比如万寿菊因为效益不如其它农产品,如果不协议可能就没有货源。效益好时,农户会拼命扩产,价格跌惨了,明年就没人种了。为了保证货源,晨光就会给与农户补贴,行情下跌也要坚持收购,从而确保明年还有菊花可收。

不可回避的是,植提行业影响成本的大头因素是原材料价格,而原材料是农产品,有很强的价格波动性。

行情的大幅波动也是晨光获得大额收益的来源,波动中动销也会更好。晨光历史上就是靠新疆辣椒价格暴跌严重滞销时敞开收购,一战成名的(晨光官网内有纪录片,详细讲过这一经历。)。而开辟新产品市场也需要行情支持,在行业危机时大量囤货,然后在复苏时用低价起量一炮打响。

吃干榨尽保证了生产成本最低,在平稳行情打压竞争对手,而行情博弈则是攻城掠寨的关键。

占据大部分市场份额后,规模效应能适度掌控行情和抵御波动,晨光也有相较竞争对手碾压式的资金实力。当然,遇到大级别的萧条,也会被反噬。(植提工业化品类300多种,但每个品类规模很小,参与的都是小微企业,10亿以上已算规模较大的品类了,晨光作为行业最大规模企业占有明显的实力优势。)。

以目前晨光的资金实力,市占率和多品类布局,在遇到大的行情波动时,虽然业绩会有波动,但不会有危及生存的破产风险。

现在正处于行业景气度高位下行的阶段,下行会多深多久还没法判断。

我对晨光的植提业务表现保持一个谨慎乐观的态度。利润短期内下行幅度会比较大,但应该不会超过50%。市场格局在周期调整过程中对晨光有利,待下一次行情上行时,晨光的竞争优势可能会更明显,大概率螺旋式上升。

二、棉籽业务

棉籽业务是个大大的败笔,至今晨光都没有明确的说法,内部人也坦言不知道当初为啥要大规模进入棉籽业务,可见公司在这个投资上并未达成内部共识。

只能猜测,是为了上市对销售规模的需要。或者,当时棉籽价格处于极低水平,有上涨大幅获利的诱惑。

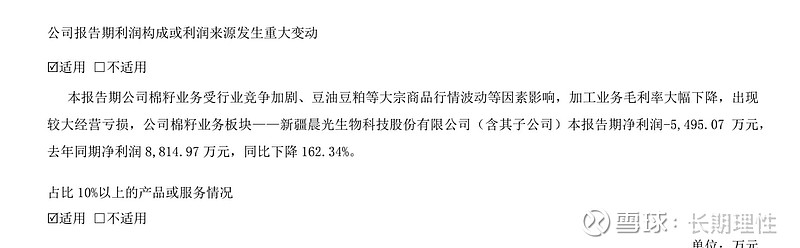

棉籽业务公司投入了十几亿资金,贡献了一半的销售收入,但行情好的时候也就几千万利润。行情一旦转弱,上半年就亏损了5000多万,妥妥的包袱啊。

公司当然也意识到了这个问题,想分拆新疆晨光去北交所上市,被驳回。现在这个行情也只能抗着了,待行情重回景气再尝试上市申请,或者并购机会。(被质疑的问题主要有:毛利过低5%且波动性大;名为科技公司,科研投入不足千一;短期借款高达11亿,且均为质押或抵押;存货占资产比重56%,过高;实控人股权大比例质押等。)

新疆棉籽从2022年最高4000元每吨,一路跌倒1970元每吨。最近四天小反弹了80元,到2050元每吨。

历史上,2011年晨光开始棉籽业务那年,最低价格曾跌倒1000元/吨左右,并在此后5年内保持低迷状态。

棉籽行情不可预测,但晨光已经意识到风险,加大了套保力度。行情如此,继续亏损在所难免,幅度应该不会再加大,年亏损应该不会超过1亿元,扛得住。

只能等待若干年后周期复苏,顺利找到下家脱手。(新疆国企最佳)

其他业务,都显得不太重要。保健品晨光有产品,但委托给代理商运营了,晨光定位很清晰,就是做好原件供应商。

赞比亚有利润了,但进展缓慢,详情不明。有未经核实的网络视频说当地用工被查了,疑似未遵守员工权益保障法规。

业务大致就这样了,行业下行周期,做好抗几年的准备。公司肯定可以抗过周期,归来或许会更强。

公司管理和企业文化方面

卢总依旧每天骑自行车上班,只是去年换了一辆新车。

公司按产品分类垂直事业部化管理,事业部从头到尾全程负责,并独立考核,据说事业部能分享本条线的20%左右的经营利润。目前,晨光在行业内还是很有竞争力的,能留得住人才。因为能赚钱,并且分享的利润需要分几年分批发放,也能有捆绑效应。据说,现在未发放的分红高达5000万左右。副总卢颖管辖的天热色素事业部是最赚钱的。

公司的研发投入很大,也坚持长期主义,不从外部购买技术和配方,而是采取全部自研,从大学毕业生开始培养。这样做很扎实,同时效率也不高,需要耐心。

最后就是大额回购了8%的股份,用于注销。

这就牵扯到晨光股权结构中的隐患,大股东持股比例过低,创始人卢庆国只有18.43%的股份,加上一致行动人李月斋的3.01%也只有21%。

因为晨光生物当年是一穷二白时,卢总带领大家集体创业做起来的,所以借助了大量资本,导致创始人持股比例偏低,毕竟这是传统制造业。卢总希望女儿卢颖接班,企业内部也并非没有异议。

并且,大股东的股权已大额质押,其中李月斋的质押随着股价下跌,已面临平仓风险。

卢总的钱很有可能用于投资新疆晨番果蔬制品有限公司,该公司成立于2021年11月,位于焉耆 ,注册资金5000万,其中卢庆国占60%,40%股权穿透后为李明和王琳实控,没进一步细查。

项目投资1.5亿元,占地面积92.8亩。引进意大利制造的、行业领先的番茄酱、辣椒酱和洋葱酱生产线,建成日处理加工鲜番茄3500吨、鲜辣椒和鲜洋葱各1000吨的生产能力。22年8月投产,目前主营番茄酱,其中大部分为出口。今年上半年营业收入8700万元,净利润2200万元。

公司8月27日发布公告,要扩大和晨番蔬果的关联交易额度到4200万元。

最后,晨光面临的问题和挑战都是暂时的,作为植提行业的龙头,位置稳固,长期看会有很好的发展。近期受到行业周期下行的影响,业绩会有下跌,适合在低位建仓穿越周期,等待丰厚的回报。

估计业绩底在2亿左右,3年后的业绩没法估量,只要行业周期转暖,肯定是可以超越4亿的。目前股价已接近我的心里的建仓价,会观察并逢低逐步建仓,希望能有这样的捡钱机会。(之前业绩常年高增长,是行业景气周期的表现,大家的预期也很高,股价偏高,一直没有入手。)

强烈建议大家去公司网站看一下晨光的2部纪录片,看完对植提行业和晨光会有不同的感受。