来源:雪球App,作者: 卷爸书房,(https://xueqiu.com/3584545879/302770852)

核心观点:

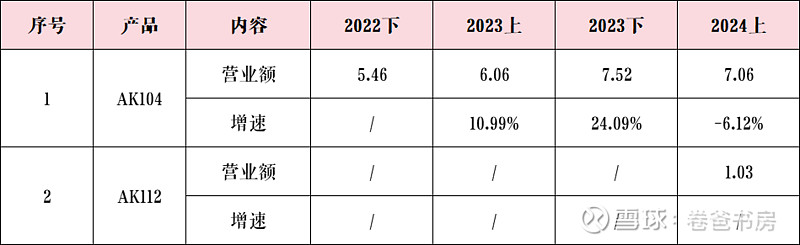

1. AK104、AK112没进入医保的,每药一个适应症的情况下,可以预期全年做到24亿,其他药1亿,总计25亿。其中今年上半年104降价过一次,虽然104营收下降了,但是治疗人群不一定是降的,一要看营收,二要看治疗人群,如果单价下降后,人群增加,代表医生的认同。

2. 8500万授权收入除去,总计亏损3.4个亿,大概对应半年的4.5个亿营收,再努努力,好盈亏平衡了。

3. AK104的收入停滞,是必然的,一个2/3L宫颈癌的适应症,能用的起药物的人群是极其有限的,太上老君的仙丹,没有孙悟空的金刚钻你也吃不到嘴里。

4. 下一个看点,在于11月底的医保谈判结果,量*价=销售额,量能补价,增加总销售额的价格,就是合适的价格。下图是国家医保局今年发布的公开文件。

5. 后续的适应症,进展速度还比较快,胃癌、1L宫颈癌、肝癌、肺癌、食管癌、胰腺癌、乳腺癌、结直肠癌、卵巢癌、巴拉巴拉癌,这才是真正起量的地方。没有那种癌,是富贵癌,只偏好一种人群,所以基数大了,才有饭吃。

6. 假设104+112可以获批10个适应症,每个适应症都可以做到10亿的销售额,那国内就是100亿的销售额,康方不仅可以盈亏平衡,还可以有很高的净利,绝对对得起目前的市值了。

7. 如果AK112在美国OS成功,那么45亿USD+分成,分分钟股价要翻倍了,不过你可以当这个没有,当这个都是送的都行。

8. 所以目前的标的,在于国内有托底,去赌国外成功的分分钟翻倍,值不值得买,各自考量。