来源:雪球App,作者: 会计误工人员,(https://xueqiu.com/2792218779/302792457)

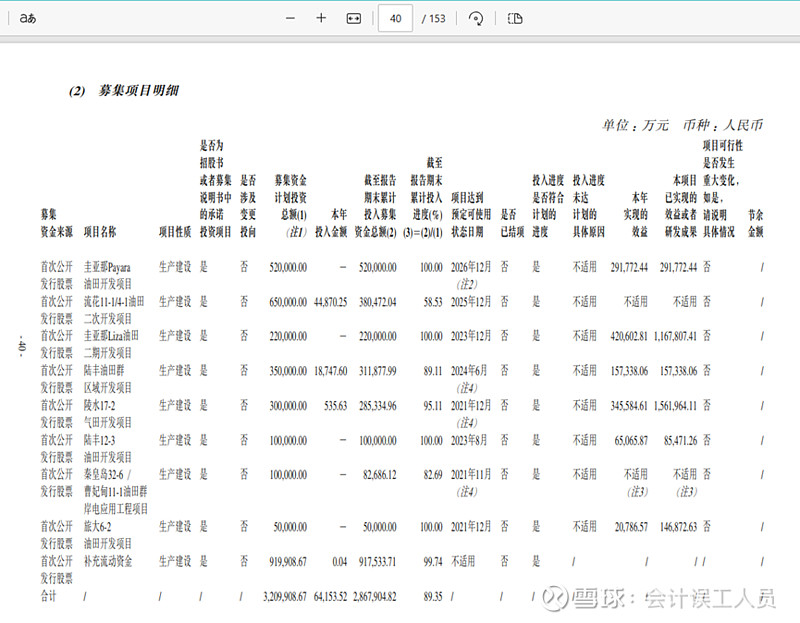

我看了一圈,感觉没人提及“P40”内容,是不是大家都在白飘段子没时间看中报?“炸裂的P40”是指中海油2024年半年报第40页披露的项目的超级投资收益率明细,会直接刷新您对中海油的三观:

以下新项目的投产在2024年半年的效益:圭亚那PAYARA 29.18亿+ 圭亚那LIZA 42.06亿+ 陆丰油田群15.73亿 + 陵水17-2(深水一号)34.56亿+ 陆丰12-3有6.5亿+ 旅大6-2有2.07亿 =130亿,年化至少260亿,因为PAYARA 等是去年末新投产往往需要3-18个月的时间才能到设计或峰值产能。而这些只是这几年新投产的冰山一角,而且伴随着产量大幅上升的同时桶成本大幅度持续下降,天然气在2020年市场化后新投产的新长协价格锁定了未来长期,汇率变化等。

.如下是中海油2024半年报P40的披露内容:半年时间效益:

A.圭亚那Liza

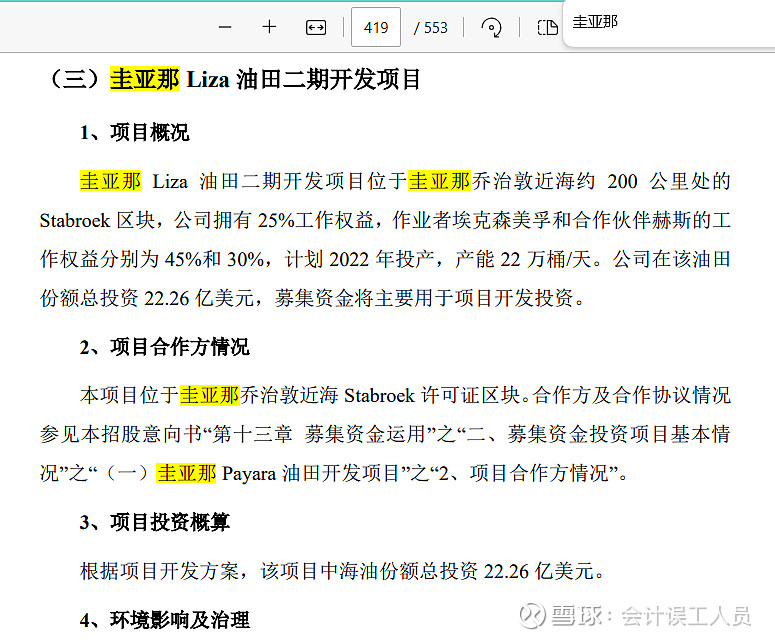

圭亚那Liza 2024年上半年效益 42.06亿年化84亿,累积效益118亿,这是2022-02-28日投产的项目截止目前两年多点累积效益116.78亿,结合招股书P419页披露了圭亚那LIZA的总产量22万桶/天,其中中海油的总权益25%需要出22.26亿美元或156亿人民币的资本开支,按利润表维度今年就可以回本了,但如果从现金流角度加回桶折旧现在差不多就已经回本了,后面都是净赚。

B. 圭亚那Payara

圭亚那Payara 2024年上半年效益29.18亿年化58.36亿以上,毕竟它是2023-11-14投产的,往往需要3-18个月才能进入峰值或设计产能,结合招股书P417页披露了圭亚那PAYARA的总产量22万桶/天,其中中海油的总权益25%需要出26.86亿美元或188亿人民币的资本开支,净利润按生产前半年的年化3年就回本了,按现金流维度加回折旧大概2年多点就回本了,后面也是净赚。

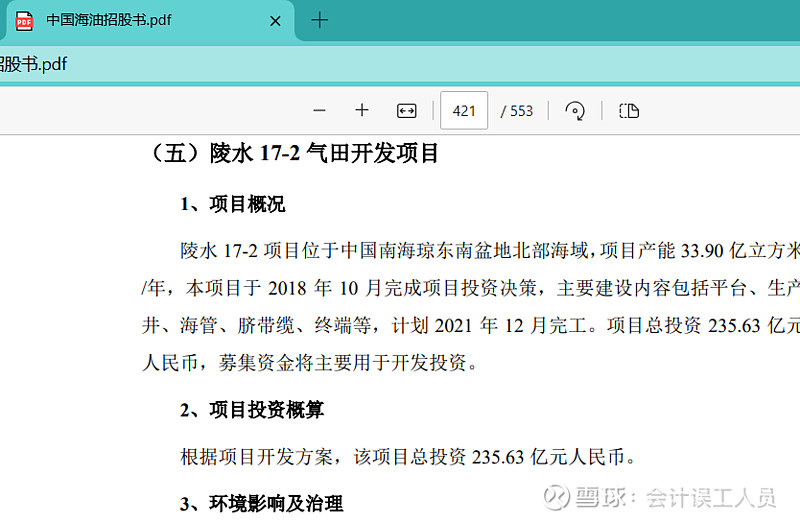

C. 陵水17-2,即深水一号一期的天然气项目

陵水17-2,即深水一号一期的天然气项目,2022年招股书P421显示项目预算236亿元,2021-06-05投产,年产量30亿立方,2023年净利润58亿元,2024年上半年效益34.56亿元,截止2024-06-30累积效益156亿。

我的评论: 天然气稳产时间长而且单位成本往往变化很小,而且长协价格锁定未来的业绩稳定性,超级稳产的印钞机。

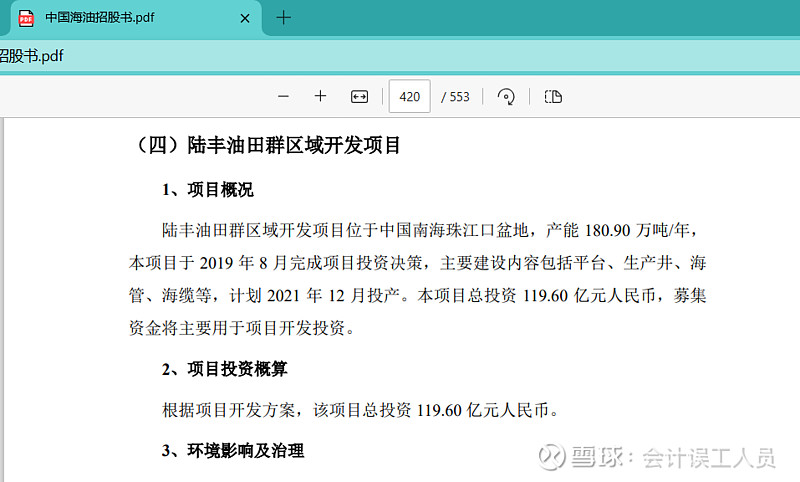

D. 陆丰油田群

陆丰油田群,2022年招股书P420显示项目投资119.60亿元,2021年末投产,2024年上半年效益15.7亿,年化效益31.4亿,按利润回本3年,按现金流=桶利润+上桶折旧维度,两年多回本。

剩下的自己查阅按计算器啦。。。

A.结合招股书P419页披露了圭亚那LIZA的总产量22万桶/天,其中中海油的总权益25%需要出22.26亿美元或156亿人民币的资本开支,

B。结合招股书P417页披露了圭亚那PAYARA的总产量22万桶/天,其中中海油的总权益25%需要出26.86亿美元或188亿人民币的资本开支,

C. 陵水17-2,即深水一号一期的天然气项目

陵水17-2,即深水一号一期的天然气项目,2022年招股书P421显示项目预算236亿元,2021-06-05投产,年产量30亿立方,2023年净利润58亿元,2024年上半年效益34.56亿元,截止2024-06-30累积效益156亿。

我的评论: 天然气稳产时间长而且单位成本往往变化很小,而且长协价格锁定未来的业绩稳定性,超级稳产的印钞机。

D. 陆丰油田群

陆丰油田群,2022年招股书P420显示项目投资119.60亿,2021年末投产,2024年上半年效益15.7亿,年化效益31.4亿,按利润回本3年,按现金流=桶利润+上桶折旧维度,两年多回本。

剩下的自己查阅按计算器啦。。。

总结:

1. 中海油因为2022年大A上市详细的披露显示,过去几年披露的项目都是超级印钞机,回报率惊人;

2. 以上那只是这几年新投产项目的一小部分,还有很多项目,看公司产量增长和项目清单就知道啦。

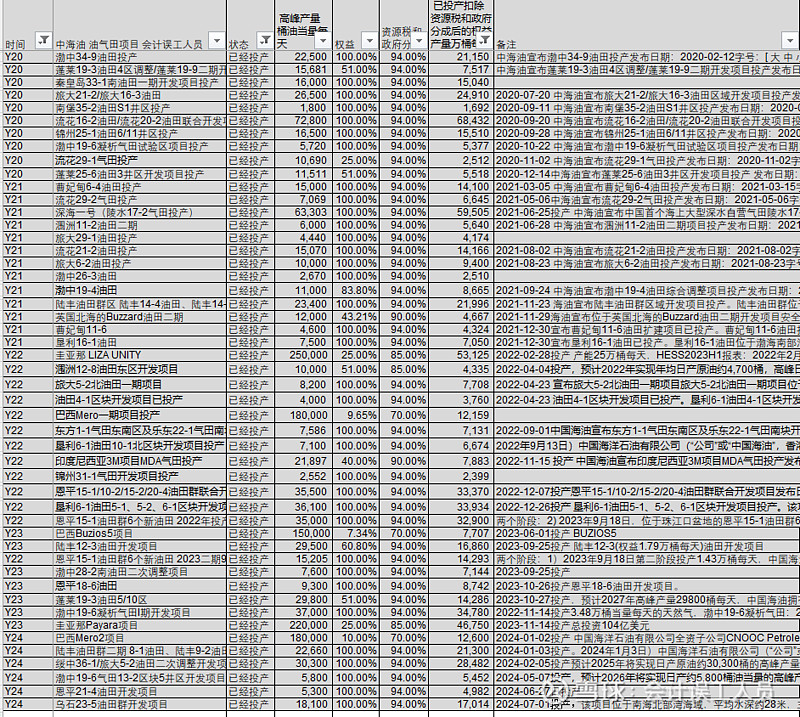

中海油的历年产量和根据公司经营策略的未来年产量

2020年以来的新投产明细:

这是年初的2024年项目计划:

未来的核心增量来源是国内的三个万亿大气区建设,和圭亚那。

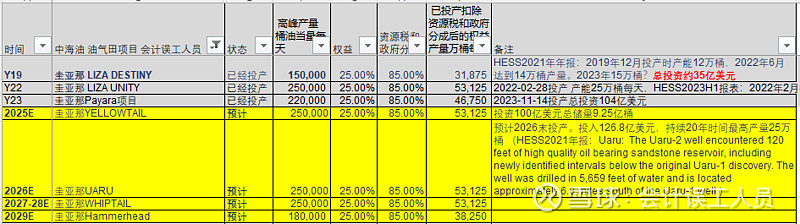

圭亚那,我都不好意思再说了,Payara 2023年末刚投产2024上半年就赚29.2亿,Liza 赚42亿,这两期年化合计就142亿,还有一期LIZA DESTINY 没披露,2025-2029年YELLOW TAIL, UARAL, WHIPTAIL, HAMMERHEAD 按今年的油价每年增加50-80亿的利润,简直不要太爽。

如果说以前的天然气非常普通,但 《深海一号二期即将带来30亿净利润增量?》

深海一号包括深海一号一期和深海一号二期,深海一号一期在2021-06-25日投产,深海二号二期预计在2024年投产,二期投产将带来500亿立方米的储量15亿立方米的年产量,比目前的产量提升50%,根据中国海油2023年年报P134页披露了68.48亿的效益,应该是利税总和也就是税前利润,按15%的高新所得税后是68.48X(1-15%)=58.2亿净利润,如果深海二号二期带来新增50%的产量增长和效益跟一期一样,大概会带来接近30亿年净利润的增量,天然气的长协价和稳产成本将锁定未来10多年合计年利润88亿的定海神针。

另外渤中19-6的气田2023年11月投产以来至今就突破10亿立方米,长协高气价和长期稳产&单位成本稳定锁定未来稳定利润。具体我之前也很多文章比如:《天然气的桶成本VS桶售价和桶毛利探索》,《中海油天然气业务的赚钱能力分析》,《双碳背景下中国海油三个万亿大气区勘探战略思》等等。

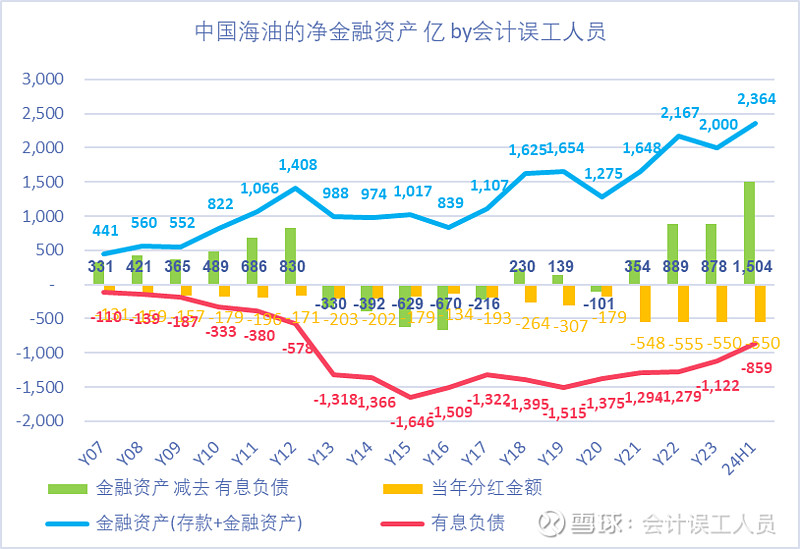

另外中海油的净现金1504亿(现金2364亿减去有息负债859亿)历史新高,未来的赚钱项目完成完全没有任何压力了。

即使假设2025年70美元的油价也有1500亿的净利润,折旧800亿,经营性现金流2300亿,即使资本支出1000-1300亿(其中130亿失败费用化本身体现在利润表的费用了),自由现金流1130-1430亿,而且不用动用1500亿的看家护院的现金定海神针,可以保障项目如期进行,可以平滑未来利润分红。未来新的项目会带来每年200亿的现金流增量,或150亿的利润新增。

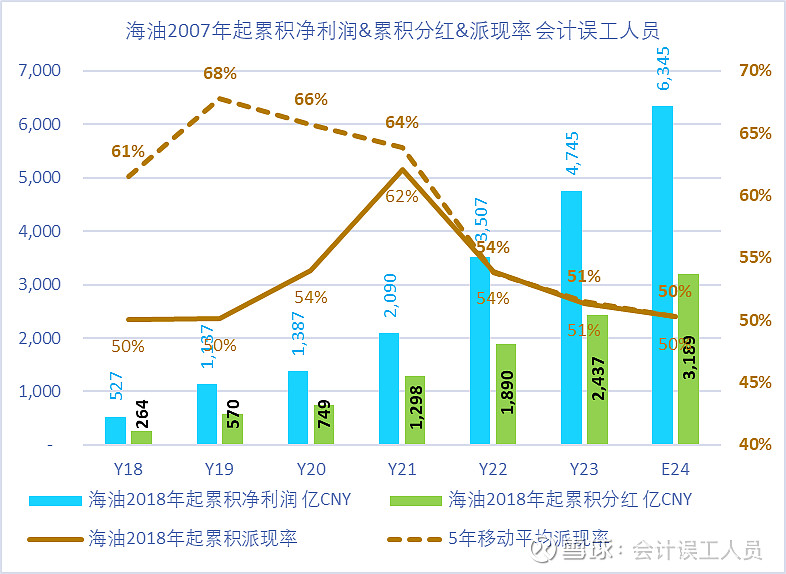

有人吐槽最近两年的中海油的派现率,假设2024年1600亿利润派现率47%,那么2018-2024年累积利润6345亿,累积分红3189亿,累积派现率50%,中海油在低迷时进行”高派现率”,景气时有充值现金流和现金积攒时又恰好一大堆好项目时优先保障逐年的优质项目建设和投产,对我个人的理解那是真正的价值创造之路。而且,必然,未来几年某个时候增速放慢,更庞大的现金积攒能力和更高的净现金累积,提高派现率的拐点已经到来。