来源:雪球App,作者: 晨夕sunshine,(https://xueqiu.com/8725104212/302747444)

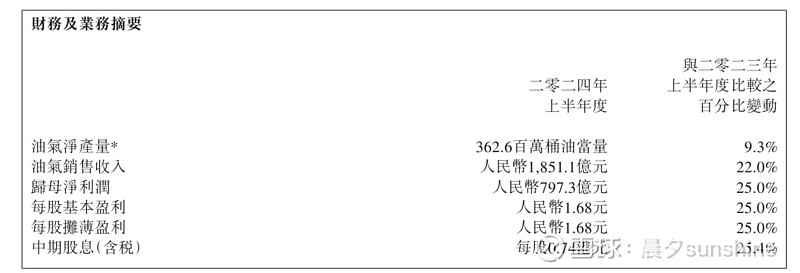

海油发了半年度业绩公告,归母净利润797.3e,同比+25%,分红也及时跟上,每股0.74港币,同比+25.4%,稳如老狗。

管理层以非常得意的口吻提了一句:“实现归母净利润人民币797.3亿元,相比2022年上半年(布伦特油价104.9美元╱桶)增长11%,创历史同期最好水平。桶油主要成本为27.75美元╱桶油当量,保持良好的成本竞争优势。”

今年上半年布伦特原油的均价大概是83美元多/桶,比22年上半年的104.9美元低了20多美元/桶,管理层的内心就是:虽然油价降了,但利润涨了,我干得好吧,快夸我

借着几个有意思的点掰扯一下:

1)产量同比+9.3%。

国内70%以上的石油都靠进口,石油产能短时间内是不会像光伏、锂电那样大干快上变成杀价的过剩产能,所以产量越多越好。

中国历来就有官山海、控上游、尊盐铁、行垄断的国有企业,西汉桓宽的《盐铁论》早就记录了这个特点。

因此在准入上不会对私营大开放,前几年对私营企业放开石油进口配额的限制,也是卡着私营炼化企业去减油增化做中下游石化产品。

强竞争的行业都开放,你们随便卷,上游好赚钱的香饽饽都留在自己手里,一桶油的价格里面,政府直接拿的税费占了快一半,国资控股还能继续拿分红。

当万众创新,马云随便讲话时,押注私营的竞争活力;当大家保守,一马缄默万马齐喑时,跟上盐铁的垄断稳定。别跟赚钱过不去。

Only side with the victors.

2)人民币汇率贬值

海油有境外油田,近四成的营收在境外,收入中美元计价比例不低,人民币贬值整理上利于海油的报表营收。

上半年的时候老美还是在高息状态,中美息差走阔,现在通胀降下来了,降息迟早是要来了,所以美股又有理由涨了

当然,国内融资需求还是很弱,居民部门不借钱买房,制造业整体收缩投资,政府主导的基建投资也在缩水,上半年海螺水泥的净利润降了48%多。

所以,国内的利率还是支棱不起来,国债价格是屡创新高,存款利率是一降再降,人家降我们也降,那就难说中美息差会收敛。

3)国际同行

巴菲特钟爱加仓的西方石油,整体油气折合利润差不多是6美元多/桶,而海油上半年是31美元/桶。

老爷子要是像芒格一样看好中国的话,他一定会来买中海油的。不过看好中国的芒格最后一笔大投资就是买了阿里巴巴,上天堂了都还没解套。

可能正是出于非企业因素带来的折价,海油的估值只有老美那个石油企业的一半甚至更低。

土壤溢价确实是个挺重要的因素,今年的日经ETF、纳指科技ETF等等海外指数都被卖出过十几个点甚至更高的溢价,这个溢价就是大家在不能自由直接买海外股票的情况下用脚投票体现出来的。

毕竟,一跌出百丑,一涨解千愁,大家入股市,是来挣钱的,不想做贡献。

4)折价吃息

中海油在AH两地都上市了,今年H股涨72.6%,高于A股的43.7%。

中海油一开始是2001年在H股上市的,2022年在A股上市,统计长时间的分红用H股的情况更准。

在2001-02-28以每股7港币的成本价买入海油,到23年发完的股息,累计复投60.08港币,分红收回的成本比为858.29%。海油在此期间总共赚了12183e港币,5432e港币,累计分红比例是44%多一点。

考虑到近几年还要花钱拿更多的油田,这个分红比例短时间内应该挺难提上去的。

港股的估值更加便宜,今年南下资金净流入已经超过4500e了,也就是说股息率更高+资金涌入,造成对应涨幅更高,这个分析,晨夕之前的文章也提到了。

考虑卖给别人的话,那估值越高、市场流动性高是更好的,A股就是这样,非常适合小市值股票掏兜。

不考虑卖给别人,拿在手里吃息的话,那估值越低、市场流动性越低是更好的,分红一样,估值更低,那股息率就更高。H股、B股就是这样,拿着具有垄断属性、良好分红记录,利润能够维持的公司,一招折价吃息,轻松跑赢市场上90%的人。