来源:雪球App,作者: 溯世,(https://xueqiu.com/7708069301/302755713)

我的操作:立正挨打

我的状态:也是真的肉疼,笑了骂了

我的心态:依然乐观、充满希望

还是上来说两句吧,论坛没看,上午更是手机都没看,但收到了很多私信也看到了一些朋友的讨论。以下内容涉及:

赛力斯高估了还是低估了?

藏利润了? 国资帮忙分担研发费用了?

理想财报简评

正文还是以问题/回答的方式展开吧,很多都是微信聊天的复制粘贴与展开,罗里吧嗦的请别见怪。

1.【主机厂适用的PE为10-15?;赛力斯目前1000亿也过高了,1500亿封顶了?看看长城,利润这么好才几倍市盈率….】

长城就是守住自己的一亩三分地,做细分领域的王者,多少年了吆喝做不到suv世界第一,便不做轿车。类似的还有上汽,它们也就配10倍PE了。他们的估值模式并不适合赛力斯。 一路走来,市场还是很倾向于给赛力斯用市销率估值的,包括长城的快速成长期也有4倍ps,即便byd如今放缓了成长,竞争环境恶劣如此,也依然享受远不止10-15这样的PE估值区间啊。

目光放长远点吧,赛力斯今年上半年的研发是去年同期的四倍,故而我相信他们27年百万问界的蓝图不是喊喊而已,赛力斯的目标确实是星辰大海。大伙动摇了也很正常,这些研发的投入不是能及时兑现的,就好像大家老骂m7大改咋还不出,那确实是出不来的,有钱有资源都不行,要时间的,资金会有疑问、会不认账,会想着等他们落地…我个人是无所谓的,所以就陪着熬鹰了。

高估还是低估?我认为赛力斯肯定是低估的,除去宏观大环境,市场情绪这一类的问题,资金要等一些诸如:是不是只有问界可以上量,问界蛋糕有多大,会不会被其他智选严重冲击;byd牵手华为就是闹闹;享界智界很难成;赛力斯高研发投入落地能不能做商业转化这些迷障扫清了可能才进来。再之前困扰投资者主要的问题是华为究竟是要走hi还是走智选——那么这个问题通过两年时间终于是理清了—— 小徐总都开开心心跟赛力斯签约,一口一句我们帮车企卖好车(而不是造好车),余总那边口头表达则是和车企造好车。

这并不是yy的。类似表达的口径已经是华为集团内部会议纪要里的文字。而智选内部之争,一些落地的、敏感的、哪怕是yy但也是合理推测的消息:1) 赛力斯是要占智选一半版图的(问界百万辆)2)是有可行达成路径的 3)是最大概率可能也是唯一能完成既定目标的智选。

P.S. 有关估值,之前发过长文,有兴趣的朋友可以看这里 网页链接

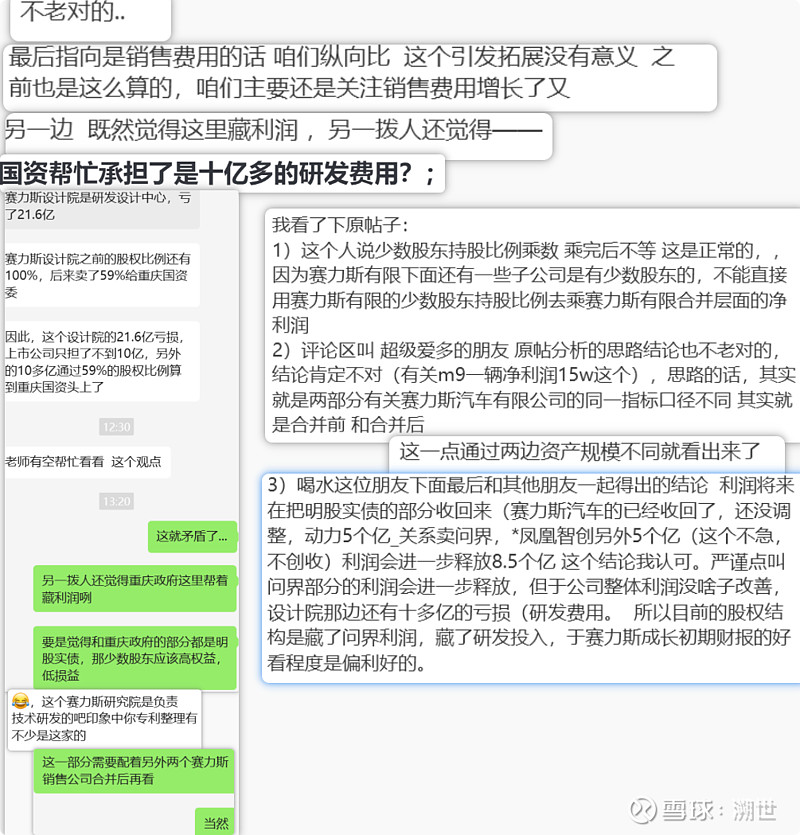

2.【销售费用实际没有这么多,赛力斯藏了8亿多利润?;国资帮忙承担了是十亿多的研发费用?;】

好几个朋友问,我的观点如下,直接附截图了:

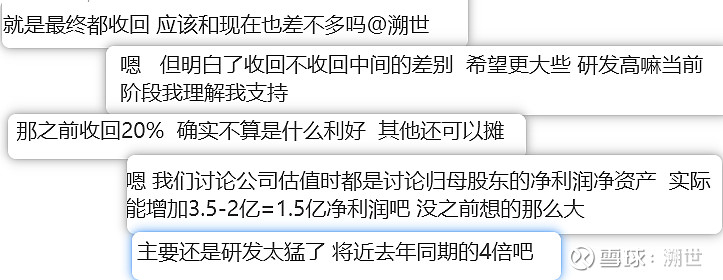

所以总结,透过赛力斯汽车的少数股东损益部分去看研发费用(主要来自于赛力斯设计院),看问界的销售利润——确实是藏了8亿多问界利润,但也分担了10亿出头的研发投入亏损,这部分明股实债部分的股权即便全部收回,跟目前完全没调整不收回的合并报表利润没有太大差别。这种股权结构,少数股东损益的应用倒是有利于赛力斯在成长初期高研发投入问界尚未能上量的情形下,整体财报的好看。后期随着问界的继续上量,和明股实债部分的收回,利润会进一步释放。

————————————————-

P.S

有关研发费用做个延申。二季报理想研发费用是30亿元,赛力斯是28.5亿元研发投入,看似一样,但实际上赛力斯有大量的研发投入进行资本化,转为无形资产(后逐步摊销),而理想则是当期研发投入费用化。赛力斯的实际研发投入远大于理想。两个研发主体的新能源汽车设计院和凤凰智创的净亏损如下:

所以研发投入这块已经是去年同期的四倍了,以前夸赛力斯研发有的放矢,和华为分工明确不免有点牵强,这回是真的研发投入很大。

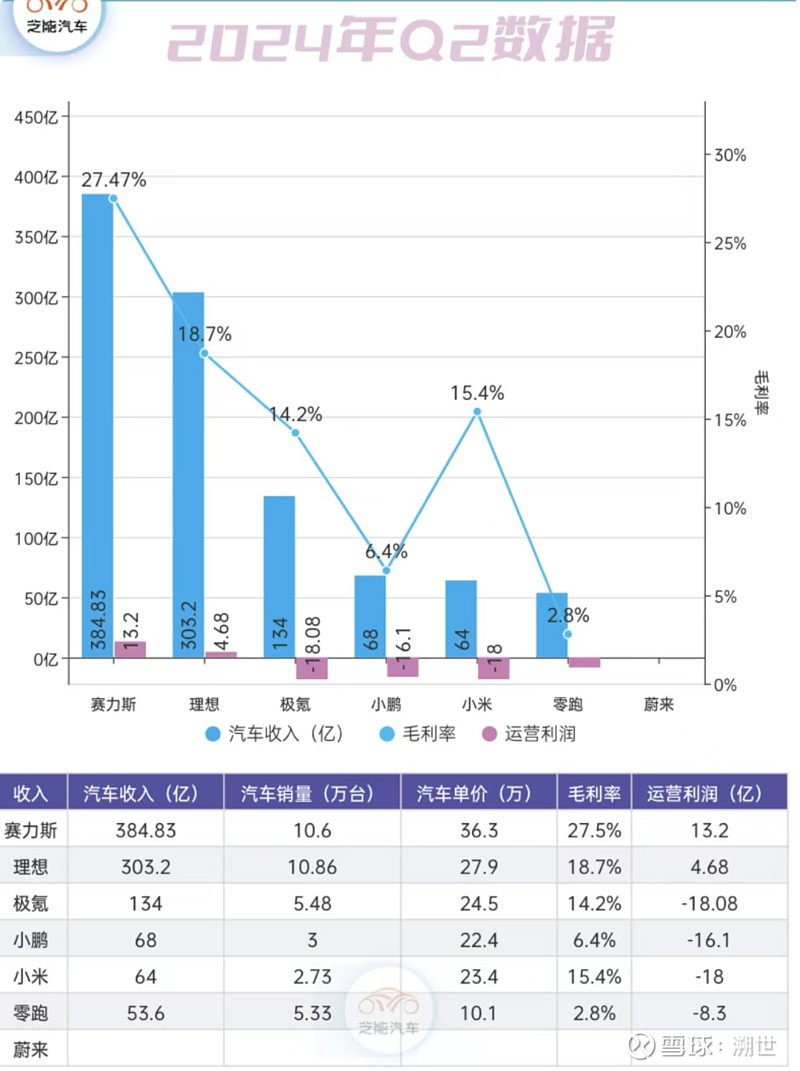

3.【要不要卷,会不会一直卷;透过理想财报的竞争力】

有很多朋友惊讶于小鹏mono3携12w价格横空出世的惊世骇俗,没那么厉害的,看看max版的价格,再看看内饰(我承认外观很好看),还有小鹏这两年一碰就燃的电池。

小鹏这车内饰肉眼可见的又素又糙啊,做工不如秦,后配舒适度差于秦,成本控制不谁都有byd这种造化之力的,大家能做的也不过是把钱用在刀刃上。至于小鹏mona3这一笔会不会标志整车市场陷入无休止的卷,我认为不会的。

谁不是盈亏平衡附近折腾求生,蔚来涨价,宝马收权益,问界8月更是一点优惠都没给,还收紧了权益,理想去年净利率都要爆锤梅奔前无古人后无来者了,这二季报就区区4.8亿经营利润,与之对照的是激增的运营费用和SG&A费用。上半年【Selling, General, and Administrative Expenses + operation expens】 = 【三费-研发费用】,理想是161亿,赛力斯是104亿。理想同比大幅度增加,销量依然好看,但这车卖得可比以前难太多了。

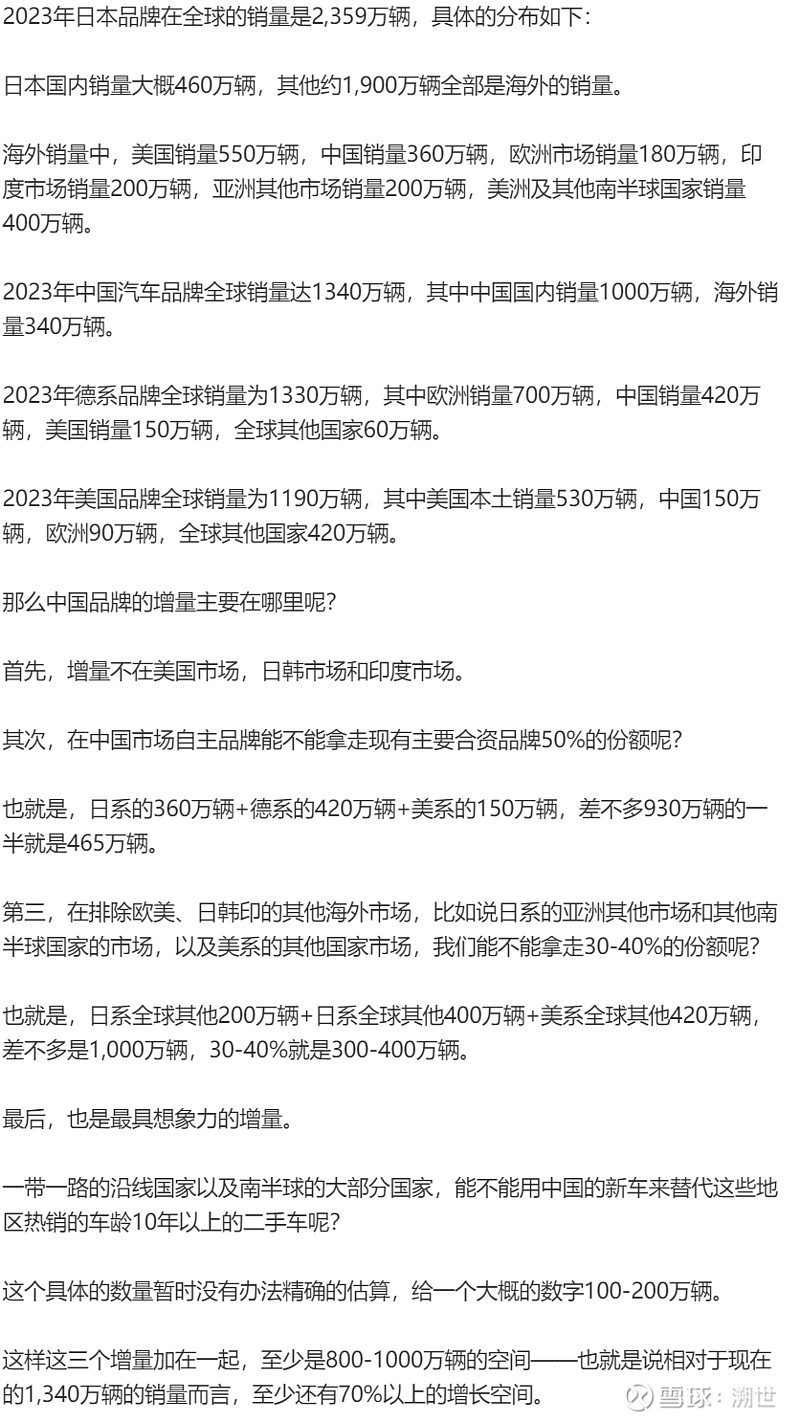

所以我认为卷不动了,再恶性地卷是真的要低价对应低品质了(比如小鹏…),另一个支持,就是合资品牌和海外市场的容量,请见下图(来源于舒畅)

4.【唯一性,又是唯一性】

挺好的,虽然满屏类似的声音,但我随手点进去,看到这样的朋友要不是新号、小号,就是其他友商的好股东。

我主业上检索“唯一性”这三个字有大量的帖子,您有疑问可以去看看。

网页链接 [分手了吧!代工厂了吧!_智驾押华为,华为押智选,智选押赛力斯这条逻辑链]

网页链接 [浅看赛力斯的专利库—简单论证赛力斯不是代工厂_其他车企、智选不具备的特质]

这都是是旧闻了,这两天新的东西是豹8搭载adas,岚图梦想家搭载华为车机和adas。但我的结论依然不改:

1)车企博弈与路线战略选择的视角上看,不存在完全依附华为的可能。北汽是华为、bosch两条路;东风是百度、大疆、华为、自研四条路,今天梦想家的发布会也基本都在讲自家的自研方案;奇瑞也两条路,大卓那条路明显更得奇瑞重视;连长安也是两条路,不管是外部视角看,还是内部视角看,自研智驾的力度从未减弱过; byd则是大声宣传的自研一条线,小声宣传的华为一条线,和不去宣传的momenta一条线。

2)主机厂的产品结构和成本上看,不存在大量搭载的可能。深蓝s07的华为adas se版比普通版要贵2w,但问界m7可以比普通版(老款)一分钱不加,多送cdc和智驾硬件,升级舒云座椅和诸多细节。北汽的领导为什么近日还要说太贵了华为的用不起,因为北汽想自己做高端的梦已经碎了,极狐从均价小40到现在主卖十几万的网约车入门车,他们的低端可不得用bosch的嘛。

3)考虑车bu的入股与分红,蛋糕大了,赛力斯也跟着分蛋糕。以及上面链接论述的华为押智选,智选押赛力斯的逻辑链下,华为要出华为定义的mpv、硬派越野….其他hi系列产品竞争有限。

顺带提一下这则新闻,第四波了,昨天是第三波,阿维塔10%公告那次是第一波…是真的想入还是想蹭我觉得长安股东都有数,赛力斯的股东更无需介怀。

——————————————————-

啰嗦上面的信息是为了和决定坚守的朋友共勉,未决定的朋友仅供参考,跑路的朋友我理解支持,投资永远都是风险自担、后果自负的事。大家各有各的财运,以己为准。