自2023年4月到2024年6月,外资在A债上的持有量从3.23万亿,增长到4.36万亿。买入了1.13万亿。

同期,外资在A股的规模减少了2000亿左右。

我们都知道,相比于美债利率,中国国债利率低很多。

为啥外资不去买利率更高的美债,而来买我们的国债呢?

之前跟大家分享过,这涉及保汇率!

很多小伙伴没有看明白。

今天我举例来详细介绍一下过程。

一、什么是掉期交易?

人民币外汇掉期交易是人民币和外汇之间的互换,约定币种、金额、近端汇率和起息日,远端汇率和起息日。

按照约定的近端汇率和起息日与银行进行兑换,同时约定远端汇率和起息日进行反向兑换。

外汇掉期交易主要是通过锁定远期汇率规避汇率波动风险,提前锁定成本收益。

直白一点说,这就是一张保险单。

如果你害怕未来人民币会升值,那么就做多人民币;反之就做空。

比如,当外资买入中国国债后,它会害怕人民币贬值,那么为了锁住汇率风险,它可以卖空人民币远期汇率。

有了这个基本概念,我们再来看外资如何通过这种方式获利。

二、买A债比买美债收益高

虽然名义上,美债利率更高,但如果掉期点足够充分,A债的收益反而更高。

根据利率平价理论,远期汇率可以根据两国相同期限的国债利差和即期汇率计算:

(1+两国同期限国债利差)=远期汇率/即期汇率

掉期点是指远期汇率与即期汇率之差。

在现实环境中,利率平价理论未必成立,但如果有人愿意提供更高的掉期点,就有套利的机会。

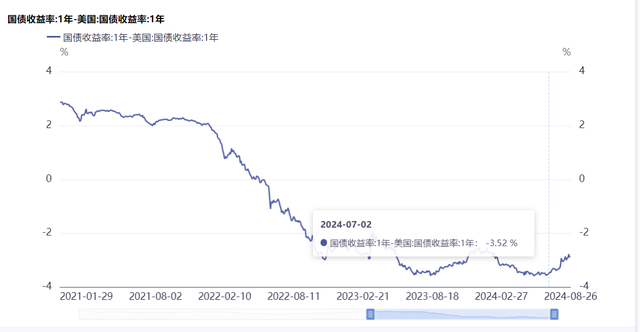

举个例子,7月2日的1年期美元兑人民币掉期点数收盘价为-2985点。即期汇率是7.30795。

对应的远期汇率是7.00945。

以此推算远期汇率隐含的两国国债利差为-4.08%。当时1年期中美国债利差为-3.52%。

这就意味着存在56BP的超额利差。

外资买入1年期中国国债+卖空1年期人民币,所获得的利润就比直接买1年期美国国债的收益率高0.56个百分点。

由于1年存单的利率比1年期国债利率还要高一些,如果外资的多头仓位是1年存单,超额收益还会更高,接近100BP。

从2023年9月6日至2024年8月23日,掉期隐含的投资1年期国债超额利差中位数为67bp。投资1年期同业存单对应的超额利差中位数更是高达107bp。

正是因为存在这样的超额收益,所以才吸引美元回流境内,大笔的买入我们的债券。(这也为人民币国际化做出了贡献)

谁提供掉期点?

谁想保汇率,谁就提供。

三、外资买入了什么债券?

外资的这个套路应该用短债作为多头仓位。

为啥呢?

如果遭遇国内利率上升,短债价格受到的影响小,大不了就持有一年到还本付息。

假如持有长债,遇到利率上升,长债价格大跌,外资就更可能亏损。

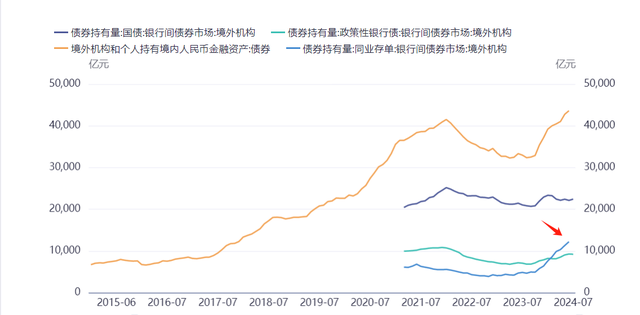

从下图就能看到,外资在同业存单上增持得最多。(同业存单的期限都很短)

当然,也不排除某些胆子大的外资买了长债。

四、未来会产生什么影响?

央妈的这个操作本质上是为了保汇率。

当汇率不用保护时,央妈就不会再提供这种套利空间了。

当下掉期点数从-2900点附近回到-2160点。

套息的超额收益不断缩窄,现在已经缩窄到20BP了。

随着超额收益不断减少,外资买入A债的速度会放缓。

债市会少了一个大买家。外资会不会卖呢?

也有这个可能。

第一,如果债市遭遇较大的震荡,那么外资就不会等到还本付息而提前抛售;

第二,如果外资在长债上有一定的持仓,当债市数显震荡时,外资就锁不住利差,他们就会抛售;

第三,如果外资在债券上加了杠杆,而国内资金利率上升,他们也会平仓。

五、债市面临较大不确定性

之前央妈高调的卖空长债,后来偃旗息鼓了。

但这并非代表央妈拿它没办法。

越是高调,越是代表一种警告。

当真要下手时,可能它反而很低调了。

首先,25日,央妈就缩量续作了MLF,也没有降息。

这就是债市的一个大利空。因为这个操作约束了银行的负债端质量。

其次,上面外资所用的套利方式,一些内资也在做。

当套利空间减小后,这部分债市的增量资金也会减少。他们甚至还可能会抛售。

第三,美联储降息落地后,全球资金会重新选择方向。

此时,国内政策也可能会提速,打破债市的多头情绪。

六、扭曲操作

从债市的经验,我们可以看出,资金都是无利不起早的。

最近一两年,在全球政府的扭曲操作下,资产价格也相当扭曲。

A债利率如此低,外资还抢着买。

A股估值如此有吸引力,反而无人问津。

背后都不是简单的经济规律。

很多人都在预测未来会发生什么,资产价格会怎么变动。

然而,没有人能准确预知未来。

更何况现在全球都相当“乱”。

我个人认为,越是乱,反而应该用越简单的常识来应对。

比如,调整好各类资产的比例,耐心等待就好了。

此外,多注重现金流的管理。

由于价格波动太容易被环境扭曲,这是非常不确定的。

但如果现金流稳定,你就能踏实的熬到价格回升。

现金流包括:工资收入、经营所得、房租、股息分红、利息、稿费、劳务费等等。

如果你满仓从不分红的股票,必定是很难熬的。

现金流才是长期制胜的法宝。

打赏自愿,1分钱都是默默的支持,哈哈!

本话题在雪球有5条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>