来源:雪球App,作者: 逍遥投资笔记,(https://xueqiu.com/6490468241/302733411)

$理想汽车(LI)$ 理想2024年Q2财报数据概要:

1、销量:

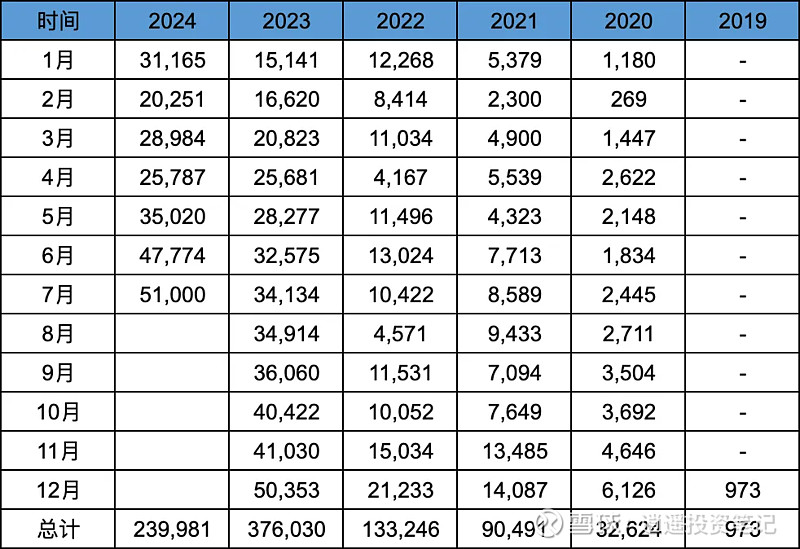

Q2销量108581台,去年同期86533台,同比增长25.5%,环比35%。

Q2从同比增速来看,毫无疑问是大幅低于预期的,一方面是之前官方给到的预期极高,另一方面是因为3月初Mega发布后,不仅Mega销量扑街,L系列3-5月份销量也遭遇挫折。

好在产品力没有大的问题,经过后续调低L789价格,以及L6极具性价比的定价,从5月份开始理想的逐步复苏,如今单月销量已创历史新高,继续领跑新势力。

Q3指引:

销量:14.5万-15.5万,同比增长38%-47.5%,相当于8月和9月月均销量在4.7万-5.2万之间。

收入:394亿-422亿,同比增长13.7%-21.6%。

2、基础设施:

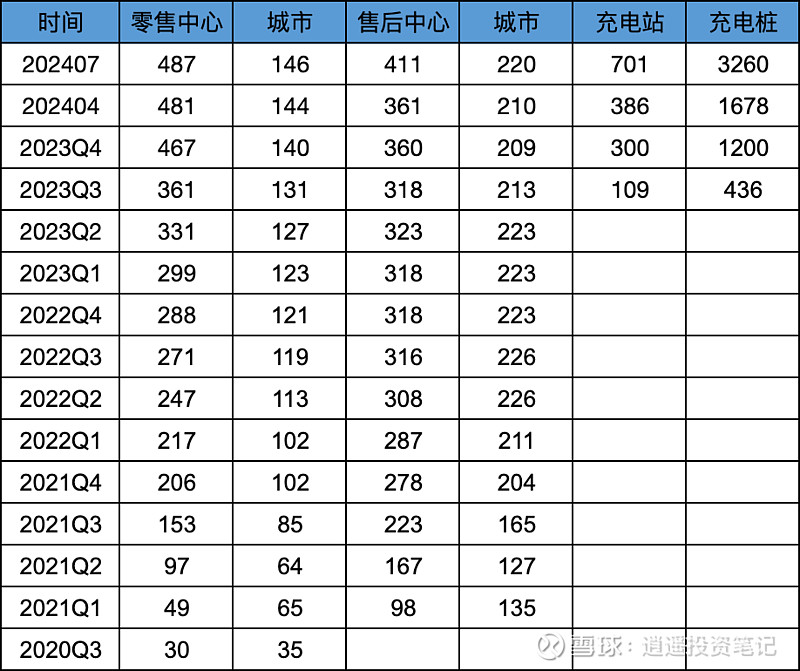

截止到7月底:

零售中心487家,售后中心411家,超充站701座,充电桩3260个。

零售中心之前目标是800家,由于今年销量目标大幅降低,预计零售中心数量也会降低不少。

超充站今年目标是2000座,截止到8月27日,超充站是733座,离目标还有1267座,后续每月平均得上线316家,差不多一天得上线10座,压力还是蛮大的,不过看官方的表态,信心和决心都比较大。

3、收入:

季度数据:

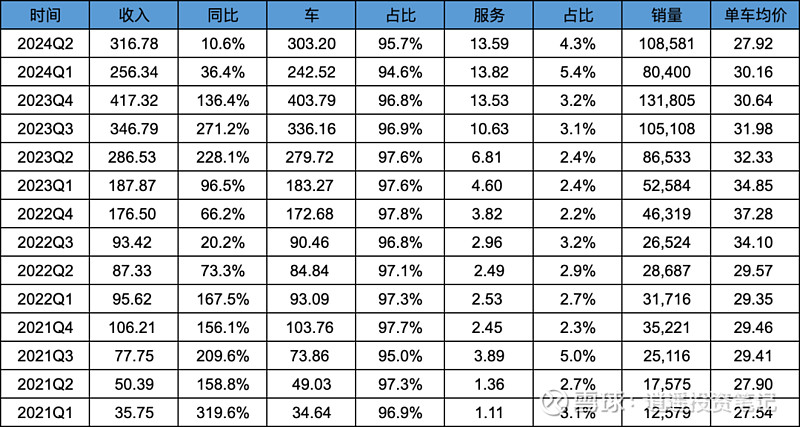

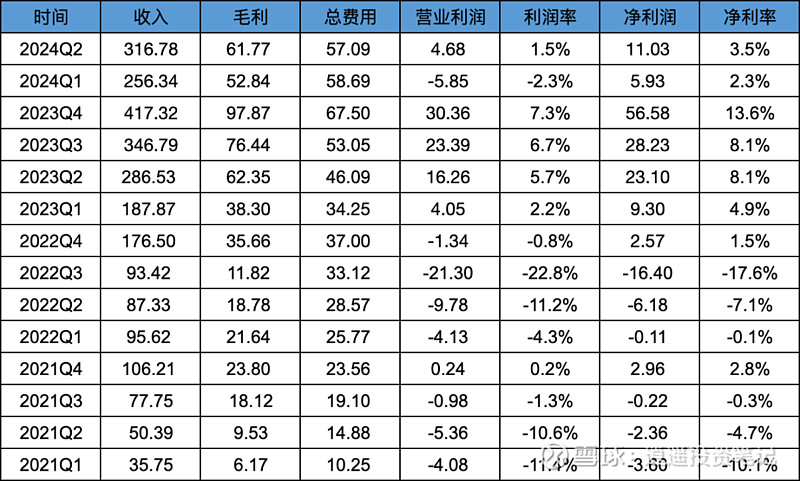

Q2收入316.78亿,去年同期286.53亿,同比增长10.6%;其中车辆销售303.2亿,同比增长8.4%;服务收入13.59亿,同比增长99.6%。

销量10.86万台,单车不含税均价27.92万。

H1数据:

上半年收入573.12亿,去年同期474.4亿,同比增长20.8%;其中销售545.71亿,同比增长17.9%;服务收入27.41亿,同比增长140.4%。

Q2销量同比增长25.5%,收入同比增长10.6%,毫无疑问都是远低于大家年初时对理想业绩的预期的,前面已经说过,主要原因是3月份mega发布后远不及预期,也连累L系列在Q2的表现,3-4月应该是理想发布汽车以来最低谷的时候。

不过好在5月份开始凭借可靠的产品力和口碑,销量逐步复苏,并在7月达到单月销量记录。

4、毛利,毛利率:

季度数据:

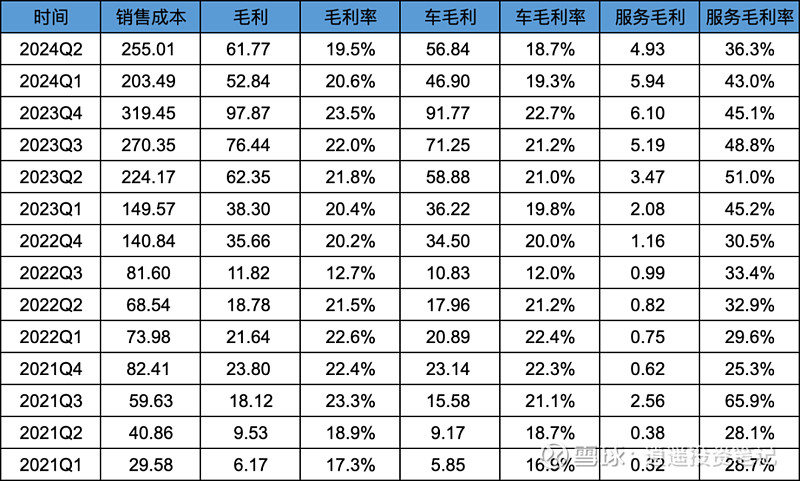

整体毛利61.77亿,毛利率19.5;汽车毛利56.84亿,毛利率18.7%;服务毛利4.93亿,毛利率36.3%。

H1数据:

整体毛利114.61亿,毛利率20%;汽车毛利103.74亿,毛利率19%;服务毛利10.87亿,毛利率39.7%。

相对于销量和收入的不及预期,18.7%的车辆毛利率还是高于我个人预期的,这个毛利率虽不及之前20%以上的毛利率,但是这一数据是在二季度销量疲软,全系降价,单车均价降低,市场价格战加剧的情况下达成的,非常难得。

如果最艰难的Q2毛利率尚且能达到18.7%,Q3的毛利率我觉得是可以期待重回20%以上的。

5、费用,费用率:

季度数据:

总费用57.09亿,费用率18%;研发费用30.28亿,费用率9.6%;销售、市场、行政费用28.15亿,费用率8.9%。

H1数据:

总费用115.78亿,费用率20.2%;研发费用60.76亿,费用率10.6%;销售市场行政费用57.93亿,费用率10.1%。

重点看下研发费用,Q1和Q2研发费用分别为30.49亿,30.28亿,累计60.76亿,全年大概率超过120亿的水平,这个研发量级的投入,差不多是小鹏的两倍以上,在行业内也属于比较靠前的研发规模,充足的研发费用保障了对未来的投入,是发展的基石。

6、利润,利润率:

季度数据:

营业利润4.68亿,利润率1.5%;净利润11.03亿,利润率3.5%;

H1数据:

营业利润-1.17亿,利润率-0.2%;净利润16.95亿,利润率3%。

由于前面所说的,从3月-5月是理想有史以来的一个低谷,所以Q1和Q2的利润数据确实很不好看,远低于去年同期。

但随着Q2开始逐渐走出低谷,销量回升,Q2利润也在回升,预计Q3利润的回升会更加明显。

7、净资产,现金:

净资产629亿,现金973亿,扣除短期和长期借款后的净现金为884亿;

经营现金流-4.3亿,资本支出14.2亿,自由现金流-18.5亿。

现金层面来看连续两个季度小幅降低,但现金储备数据依旧在行业稳居前列。

经营现金流和自由现金流本季度依然是流出状态,但相对Q1流出金额已大幅减小,预计Q3现金流会回正。$理想汽车-W(02015)$ $特斯拉(TSLA)$