来源:雪球App,作者: cp73,(https://xueqiu.com/7297620365/302677844)

目前降息环境下,银行息差持续承压。

单由于存款需到期后方可执行新利率,对息差的有利影响会比贷款不利影响慢半拍。

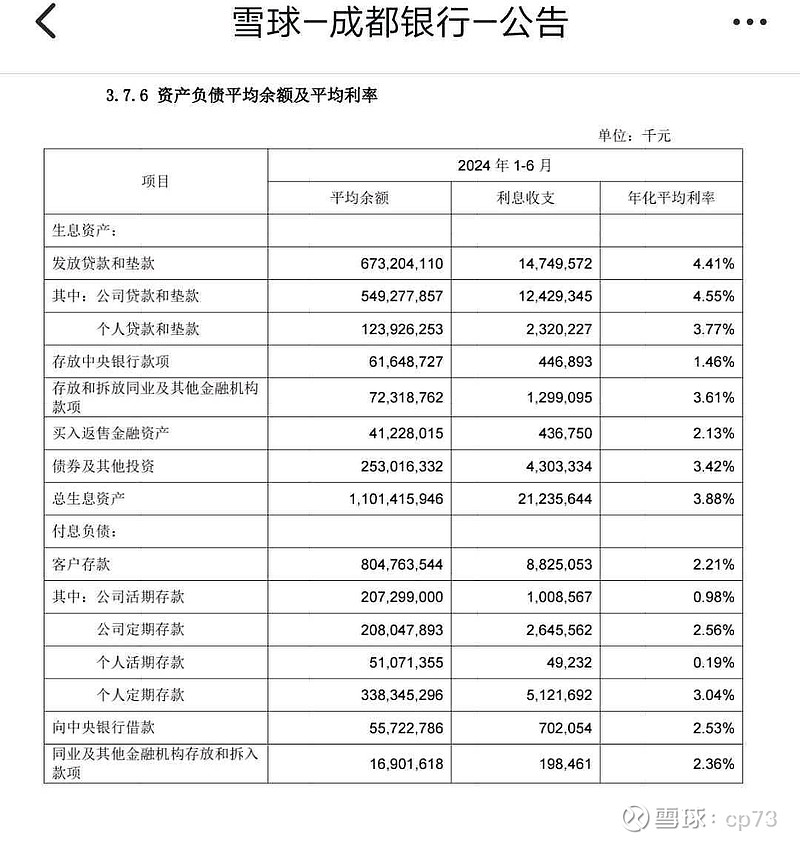

成都银行的个人定期存款利率3.04%较高,个人定期存款总额为3383.45亿。

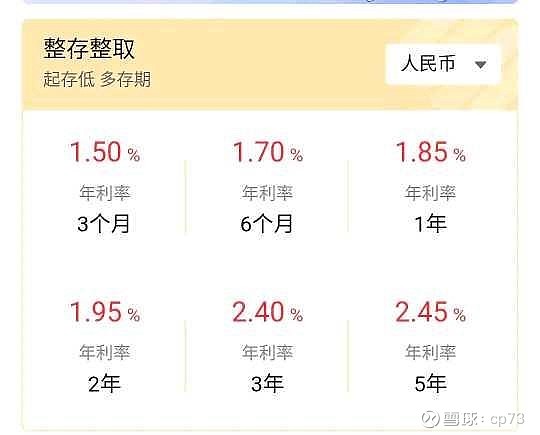

目前成都银行的最新存款利率为:

假定成都银行的定期存款结构为1年:2年:3年的比例为1:1:2,那么到期置换完成后的平均利率为2.15%,相较目前的付息率3.04%,会降低0.89%,按目前规模每年可降低负债成本30.11亿。

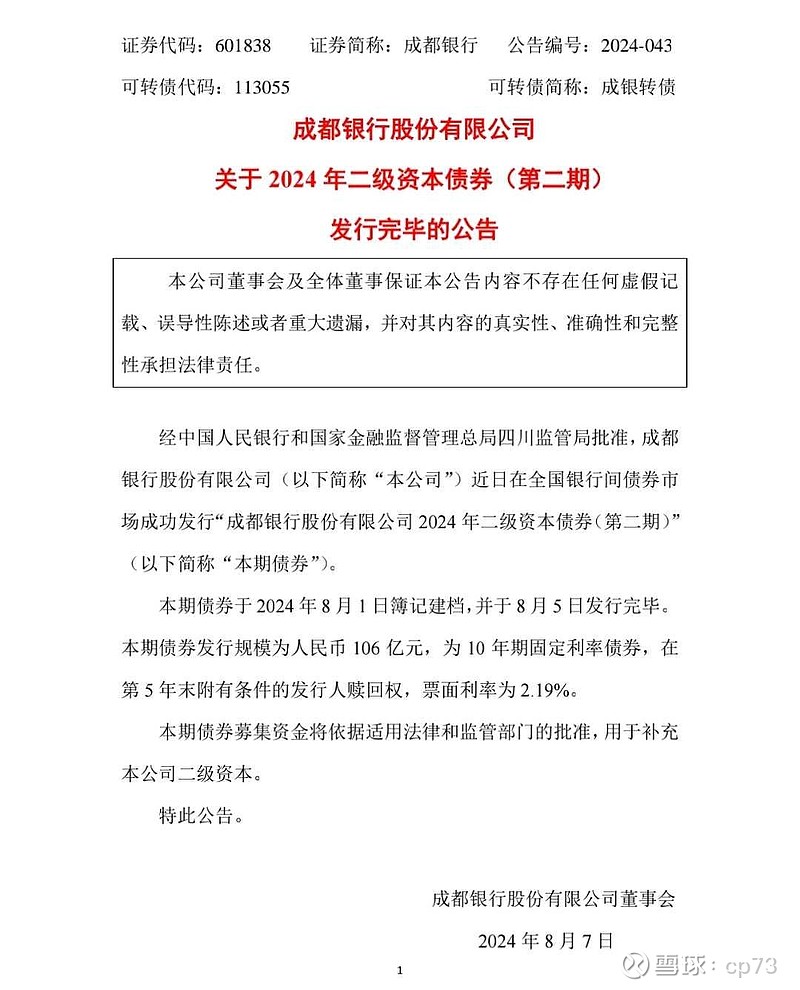

同时今年八月成都银行发行第二期106亿资本债,利率为2.19%

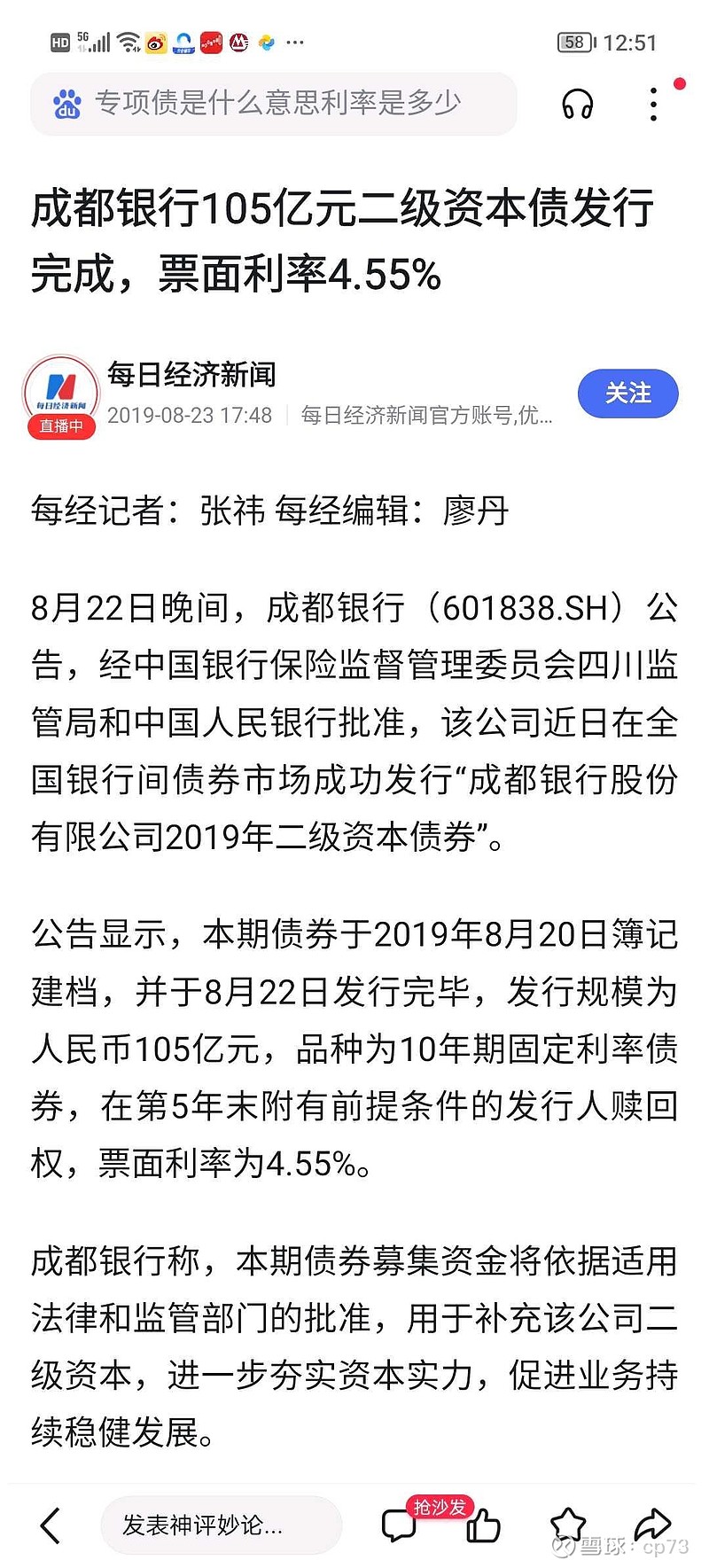

替换赎回5年前105亿,利率为4.55%的高息资本债。

六月份还发行第一期一期资本债43亿,利率为2.39%。

这资本债每年可降低负债成本3.5亿。

成都银行仅个人定期存款和资本债未来到期置换,每年就可以降低负债成本33.61亿。

对应成都银行6732亿贷款和垫款,折合0.5%(50个BP)的对冲贷款利率下降空间或息差提升空间。

为维护金融系统稳定,未来贷款利率下调空间不大,即使贷款利率下降,存款利率也会同步下调,对息差影响不大。但存款利率下调的长尾滞后效应会虽定期存款到期置换而逐渐显现出来。

所以对优秀成长银行的息差不必过度悲观。当不利的因素充分释放后,利空就会是强弩之末不能穿鲁缟。原来悬在银行头上的房地产暴雷,城投债务,降息的利空都充分释放后,银行还有什么理由仅维持0.5~0.6倍PB,4~6倍PE超低估值的理由呢?

轻舟已过万重山,小荷才露尖尖角。

风物长宜放眼量!