来源:雪球App,作者: pipee,(https://xueqiu.com/1693886459/302699373)

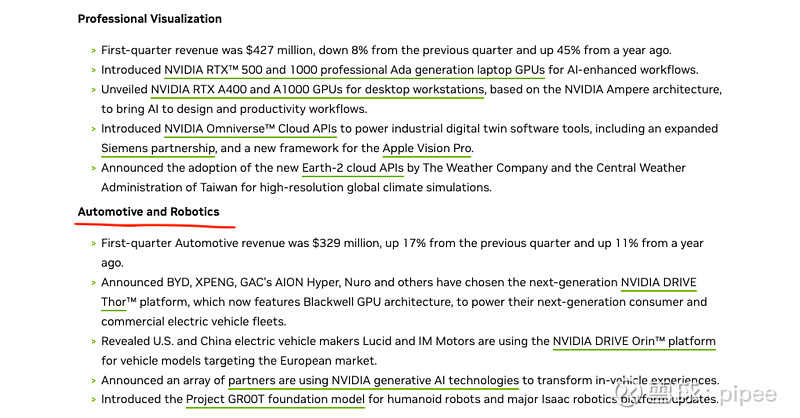

有多少人注意到英伟达2024年5月22日的财报在营收分布中第一次加入了关键词"robotics",与automotive(汽车)业务板块放在一起?这是之前的财报没有的。

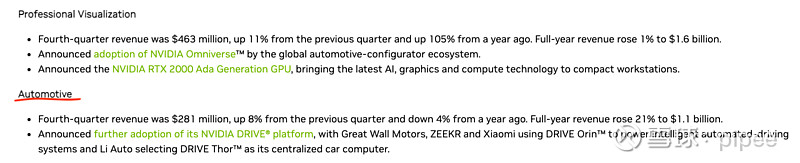

作为对比,再之前季度的财报:

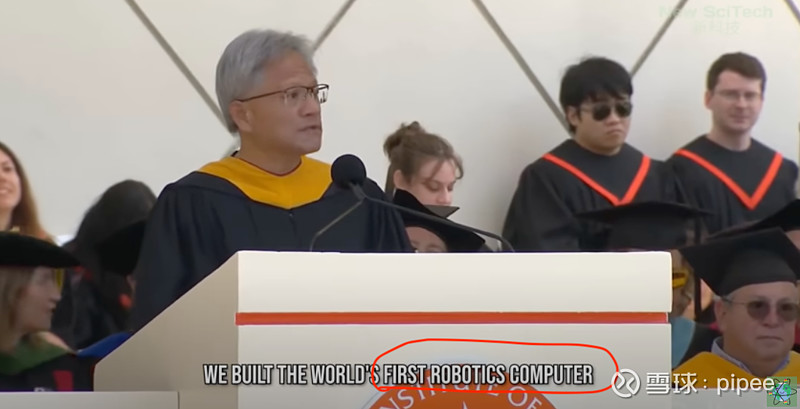

这个细节被忽略也很正常,毕竟只是一个几亿美刀的收入板块, 占总营收的~1%。可见微知著, 稍微了解过老黄本人的朋友一定知道他对robotics上的狂热, 他不止一次提到过"The next wave of AI is robotics", 比如6月的computex大会的demo,比如最近在caltech的毕业演讲,他骄傲地提到"英伟达研发了世界上第一台机器人电脑":

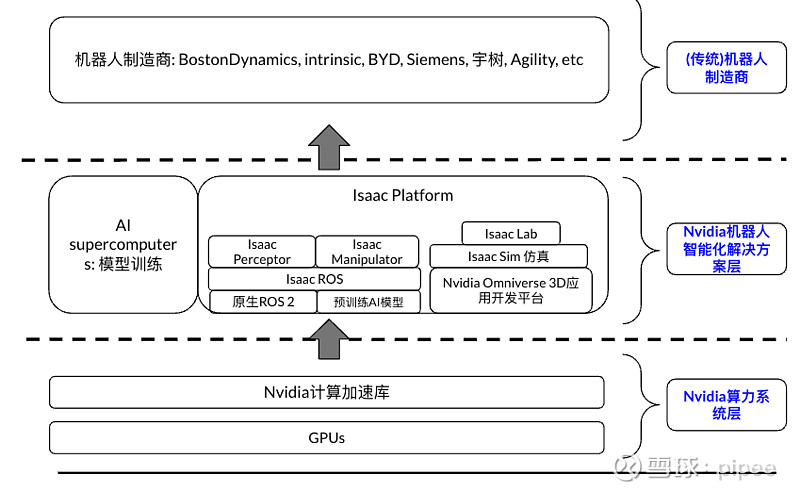

因为高速增长的data center业务,许多人忽视了英伟达在开发智能机器人领域的积累和构建生态的投入决心。 我认为,老黄布局下的野心,是利用自身GPU硬件, 加速计算和Omniverse平台软件生态优势, 使得英伟达成为赋予机器人硬件设备智能流程的总入口,成为机器人设计制造公司和机器人二次开发者的智能解决方案提供商。解决方案最硬核的两部分是训练与仿真,分别建立在英伟达的GPU算力系统, CUDA加速库与Omniverse平台上,这是其护城河的最终倚仗(看,竞争优势的本质又回到了算力和CUDA)。

英伟达将这一套机器人智能化开发平台命名为Isaac, 根据老黄向来以科学家名字的命名习惯,我推测是为了致敬史上最伟大的物理学家,数学家,英国皇家造币局局长———Isaac Newton,牛顿牛爵爷, 可见老黄对此系统的看重。

不深谈技术细节,简单来说,Isaac平台是一套集成了Nvidia加速库, AI基础模型和仿真工具的技术栈, 主要包含以下组件:

1. Isaac ROS: 模块化的ROS生态依赖库, 为机器人开发者提供英伟达加速库和AI模型;

2. Isaac Perceptor: 为机器人提供多摄像头和3D视觉能力开发的标准化工作流, 在1的基础上构建而来;

3. Isaac Manipulator: 为机器人提供移动和与物理世界交互能力开发的工作流,例如机械臂操作,在1的基础上构建而来;

4. Isaac Sim: 机器人行业的核心生产力工具。构造基于真实世界的数字世界(通过内置物理引擎)仿真平台, 为机器人提供仿真, 测试, 技能学习和形式化验证的虚拟环境。这玩意的基础是英伟达的"元宇宙"平台Omniverse Platform;

5. Isaac Lab: 提供优化机器人感知和学习能力的组件。

综上5个组件,其中2&3依赖于1, 1则依赖于英伟达的核心护城河"加速库",4&5依赖于Omniverse, 英伟达的3D应用设计和开发平台。

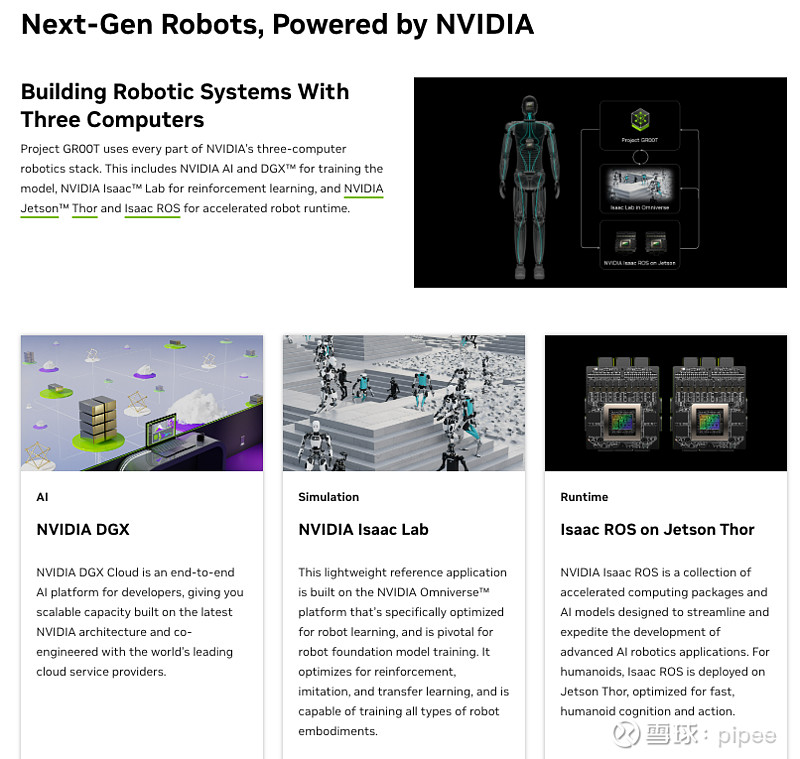

在genAI叙事下,英伟达在框架内继续发布了优化基于genAI的机器人开发效率的工具包: NIM微服务群,OSMO云开发管理平台,训练数据搜集工作流和GR00T基础模型(详情可见网页链接)。 那么, 回到盈利模式上,英伟达为这一套解决方案提供了3个计算平台用于解决开发流程中的算力问题:

AI supercomputers: 模型训练收费;

Isaac Platform: 机器人的仿真和技能优化收费;

Jetson Thor robot computers: 模型实时推理收费;

官网找了张图:

回到我之前总结老黄的布局"利用自身GPU硬件, 加速计算和Omniverse平台软件生态优势, 使得英伟达成为赋予机器人硬件设备智能流程的总入口,成为机器人设计制造公司和机器人二次开发者的智能解决方案提供商",个人认为这是一个扬长避短非常明智的策略。如此以来,传统机器人厂商只需要专注硬件的设计和生产,智能化开发只需耦合Isaac,不需要再担心算力,模型训练以及仿真。如今已经有许多业界赫赫有名的机器人制造公司使用Isaac开发智能机器人系统,包括但不局限于西门子,BYD, 波士顿动力,宇树等等。

以Isaac为核心的技术生态系统在逐渐庞大, 个人花几天验证了一下Isaac论坛的活跃度, 观感良好, 即使周末也有技术贴更新(网页链接):

简单提一嘴特斯拉, 它是少有的将机器人制造与智能化开发结合的公司。特斯拉的智能化方案不需要进行开发者生态构建(没有别的客户), 只需考虑他自己旗下机器人的用途, 例如FSD专用的芯片优化,针对Optimus特有机械结构的优化。但我认为这是优势也是劣势,产业规模上去后, 分工+专注优势领域是正确的路子。然而, 由于信息披露与技术文档不够, 我的推测不一定是正确。

最后,用一张草图简略勾勒英伟达机器人解决方案的上下游依赖关系,版权归本人雪球账户pipee所有:

结束语: 机器人行业已经具有蓬勃发展之势, 无论是通用还是特种机器人,从材料到机械到控制到智能系统的瓶颈都会是多方面的,然而英伟达的企图和数据中心一样,从自身的算力硬件与加速库优势基本盘出发,试图占据整个生态链最重要(也可能是最优利润)的一环, 老黄最后会如愿吗?

24小时内英伟达将要发布最新季度的财报,希望届时能披露更多的信息。一年前Automotive的营收是$253m, 这一次财报, 我姑且给个+30% YoY的"automotive and robotics"营收增长预期, 也就是$329m。