来源:雪球App,作者: 南山无竹,(https://xueqiu.com/7554809461/302669757)

8月23日晚间,鱼跃医疗发布中期业绩(下图):营收43.08亿,同比下降13.5%;归属于上市公司股东的净利润11.2亿,同比下滑25.02%;在公共卫生事件的影响逐渐结束之后,公司业务已回归到常态化发展轨道。

有人说鱼跃医疗的中期业绩比预期要强,有人却说低于预期。有一点值得关注,公司6月底股东为41848人,较一季度末53675人下降22.03%,这说明还是有很多机构或大户看好鱼跃医疗的。那么,他们为什么这么看好鱼跃医疗呢?

短期业绩波动的原因

鱼跃医疗中报提到,由于2023年上半年社会公共需求较高,基数较高,因此2024年上半年营收同比下降13.5%。

具体产品来看,上半年呼吸制氧板块下滑28.88%。2023年鱼跃制氧机销量120万台,同期海外需求减少,出口不多;可以判断大部分制氧机都是在上半年用于应急,这一块需求今年下滑完全可以理解。实际上,对比2022年上半年数据,2024年呼吸制氧板块仍然增长49.35%。

家用类电子检测及体外诊断下滑12.49%。这一大类主要是血压计和温度计,公司解释了血压计仍在稳定增长,主要是红外测温仪去年基数较高。回想一下去年上半年,出入商场、社区、学校必须测温,到了今年,这些需求回落也属正常现象。感染控制板块上半年下滑26.79%,这一块主要是手部消毒产品需求下降明显。

仔细盘点以上三类产品,全部跟防控用品相关。如此,我们就很好理解2024年上半年营收下滑的原因了,而且在高基数下只是下滑一成到两成,整体业务体量仍然维持高位。实际上,如果剔除2023年上半年需求的异常变化,单纯的对比2024年上半年营收43.08亿和2022年上半年营收35.53亿,两年增长了21.25%,每年平均的复合增速正好是10%多一点儿。这样子来看,在最近两年宏观经济不太好的背景下,鱼跃医疗不是增长的挺好吗?

细心的投资者会发现:2024年一季度鱼跃医疗的营收下滑了17.44%,但是上半年营收仅下滑了13.5%,单独二季度拎出来,其营收仅下滑8.8%;这说明公司业务已经重回正轨,贝塔属性显现。

整体分析下来,我认为鱼跃医疗的中报还是不错的。我想这就是众多机构和大户看好鱼跃医疗的原因。当前看好鱼跃医疗,那么未来的鱼跃医疗会怎么样呢?

鱼跃医疗的资产负债表

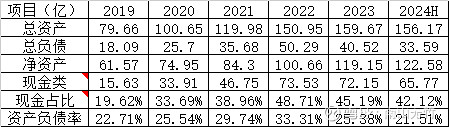

在分析鱼跃医疗的竞争优势和业绩前瞻之前,我们先来看鱼跃医疗的两个数据,一个是资产负债表的相关数据,如下图。

眼尖的投资者马上就会发现两个亮点:一个是2019年至今,鱼跃医疗总资产增长了96.05%,净资产增长了99.09%,四年半时间剔股东分红还能每年增长15%;第二个是2024年上半年处于负债率最低,现金类资产占比较高的状态。

看完这些数据,我们不得不说,鱼跃医疗正在变得越来越优秀!

上面的数据说明,过去四年是公司健康发展的四年,体现在分红上更是如此,下图。

2008年上市以来,鱼跃医疗IPO融资2.46亿,2010年和2016年定向增发28.3亿,除此之外再无融资;而且上市16年以来的总分红高达37.57亿,是上市以来融资总额的1.22倍,在A股5400多家上市公司中排在11%的分位。另外我注意到,公司预告中期分红,10派4元,拿出4亿现金分红,并且是历史首次中期分红。在稳定盈利的情况有望长期维持高比例分红,有可能是机构看好的原因之一。

最为重要的是,鱼跃医疗已经八年没有A股再融资,而且从目前鱼跃医疗越来越低的资产负债率和越来越高的现金类资产占比来看,未来五到十年鱼跃医疗再次股权融资的概率很低很低。这意味着鱼跃医疗已经进入了依靠自身能力就能保持稳健增长和回馈股东的好公司阶段(招商银行说过,真正的好公司是不借钱的)。

鱼跃医疗的竞争优势

接下来,我们从三个维度来聊聊鱼跃医疗的竞争优势。

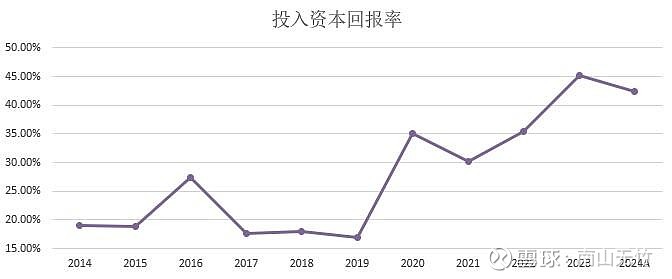

第一个维度, 我们先来看鱼跃医疗的投入资本回报率指标(ROIC)。

我统计了2014年以来鱼跃医疗的投入资本回报率(这个公式是我在哥伦比亚大学教授格林沃尔德ROIC指标的基础上根据中国会计规则修正得来的),其中2020年之前的大部分年份ROIC指标都低于23%,根据格林沃尔德教授的公司竞争优势量化标准,鱼跃医疗没有显著的竞争优势。

但是2020年之后,尤其是疫情过去之后的2023年,鱼跃医疗的ROIC指标不仅能够维持在23%以上,甚至还在2023年创出了新高45.13%。因此,我认为,在国内家用医疗器械市场需求被快速激活之后,鱼跃医疗在多元化布局和先发优势下,逐渐与同赛道企业、后入局的家电巨头等拉开显著差距,成为家用赛道唯一的扛大旗者。

第二个维度,是ROIC的分解指标,包括毛利率、净利率、产业链地位和固定资产周转率。

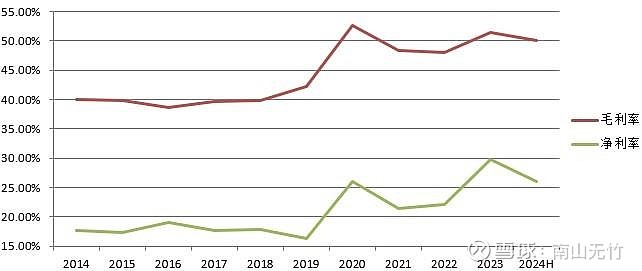

下图是鱼跃医疗2014年以来的毛利率和净利率走势图。

可以看出,2020年之后公司毛利率和净利率上了一个台阶,正好对应2020年以来投入资本回报率的提升。尤其是在2024年上半年营收波动的情况下,毛利率达到50.06%,保持了稳定。保持稳定、较高的毛利率水平,再次验证了公司的行业地位、竞争优势。

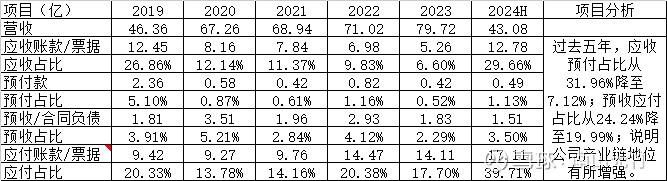

下图是我对鱼跃医疗产业链地位的观察数据。

2019年到2023年,公司的应收和预付款的营收占比从31.96%下降至7.12%,同期的预收和应付款营收占比从24.24%降至19.99%;整体上看,公司的经营性负债在提升,产业链地位显著提升。用别人的钱赚钱,自然有利于投入资本回报率指标的提升。

下图是我对鱼跃医疗固定资产周转率,即产能利用率的思考。

对制造业企业而言,第三个能够提升投入资本回报率的就是固定资产周转率,即产能利用率。上面图表显示,2014年到2018年,固定资产保持了稳定,固定资产周转率从4.17持续提升至7.12;2019年固定资产大幅增加以来,固定资产周转率稳中有进,从近期资本支出保持低位来看,未来仍有望提升。对比同行业公司,3.5-7.12的固定资产周转率算是比较高的。

第三个维度,就是鱼跃医疗在2023年年报中披露的核心竞争力。

这些核心竞争力具体包括:1,品牌优势持续增强;2,产品结构优势;3,营销体系优势;4,自主创新优势。

我在多尔西写的《巴菲特的护城河》一书中领悟到,医疗器械行业很重要的竞争优势就是产品要足够丰富,越丰富越好,而鱼跃医疗正好符合这个特点。

根据我多年对医疗器械行业的观察,小的医疗器械公司经常会因为产品青黄不接导致业绩巨大波动,而产品线丰富的公司不会出现业绩剧烈波动。另外,渠道的多样化和深度也是医疗器械公司的护城河,尤其是对于To C的商业模式更是如此。

最后一个就是产品的研发迭代。我注意到,鱼跃医疗2017年的研发费用率是3.55%,到了最近两年,其研发费用率已经提升至6-7%的水平,根据公司未来的研发规划,这一比例可能会进一步提升。研发投入与产品迭代速度呈显著正相关,今年推出的新品已经接近200款,竞争力有望再上一个台阶。

整体来看,我认为鱼跃医疗有明显的竞争优势,而且这种竞争优势是全面的和系统的,形成了稳固的护城河,并且在老龄化加速的社会结构下,公司护城河会越来越宽。

业绩前瞻和估值

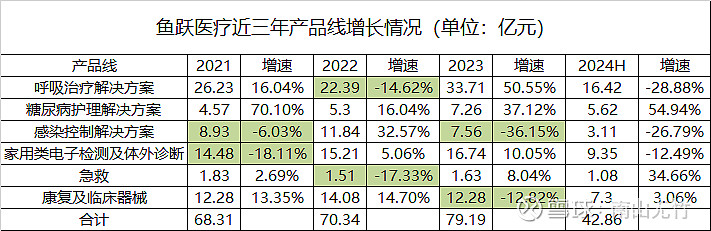

下图是我统计的鱼跃医疗的六大产品线的增长数据。

其中,呼吸治疗板块、感染控制板块和家用类电子检测板块出现了不同程度的下滑,前面已经分析过原因,主要和疫情后期的需求高基数有关。接下来我们重点聊聊增长的板块。

第一个是呼吸治疗板块中的雾化器产品实现了双位数增长,并且呼吸治疗板块的核心产品不断拓展海外市场;第二个是糖尿病护理板块实现了54.94%的营收增长,在BGM快速增长、市占率稳步提升的基础上,新品CGM(连续血糖检测)高速增长(后面还会提到竞争格局);第三个是急救板块增长了34.66%,这个可能主要是23年注册成功实现国产化的AED产品M600贡献的。最后上半年海外市场取得了30.19%的营收增速,也是常态化市场下海外市场拓展增速最快的一期。

由此可以得出结论:上半年高增长的细分产品都是由中高端产品、重磅新品带动的高质量增长,未来有丰富的想象空间。那么,未来会有哪些想象空间呢?

鱼跃医疗聚焦家用医疗器械赛道,目前国内这一市场整体渗透率远低于欧美地区,而产品品类也有广阔的开辟空间;尤其是人口老龄化的背景下,医疗器械的需求呈现出长期刚性的增长特征,整体市场需求将会趋势向上。根据鱼跃医疗当前的发展战略,公司在持续发展血压检测、体温检测、中医设备、手术器械等基石业务的基础上,重点聚焦呼吸制氧、血糖及POCT、消毒感控三条核心赛道,并对急救、眼科、智能康复等高潜力业务进行孵化。

华经产业研究院数据显示,2024年至2030年全球家用呼吸机市场将会保持10%左右的增速发展,到2030年,全球市场将会达到70亿美元。

华经产业研究院数据显示,2022年中国制氧机行业的销售额达到60.73亿,2015年至2022年制氧机行业复合增长高达25.58%;其预测便携式制氧机在2024年至2027年将有8.8%的复合增长速度。

虽然呼吸板块短期因为高基数下滑,但是长期看,鱼跃医疗重点聚焦的呼吸与制氧仍有着巨大的发展潜力。

灼识咨询数据显示,到2030年,全球CGM(连续血糖检测)市场规模将达到365亿美元,2024-2030年CAGR仍可达到20.3%,处于快速成长阶段。华泰证券预测,国内CGM市场规模预计到2030年有望超过143亿,其中2020-2025年CAGR为33.0%, 2026-2030年CAGR为39.7%。公开数据显示,目前国内CGM市场海外品牌占有近80%的市场份额。

因此,可以预见,即使在不考虑出口的情况下,血糖CGM市场也有着巨大的国产替代空间。

消毒感控是鱼跃医疗偏院线的一个品类,由于近年的公共卫生事件原因被大众认知,在院内属于刚需,有着广泛的应用场景,并不仅限于手部消毒,还有大量手术、护理的专业需求。

特别是,我注意到鱼跃医疗旗下上海中优医药公司研发出了400多款产品,其中包括了极具竞争力的“洁芙柔”、“安尔碘”、“点而康”和“葡泰”等品牌。特别是“洁芙柔”“安尔碘”,已经成为院内消毒感控领域知名品牌,业内专业度很高;目前,鱼跃医疗正在积极拓展院外更广阔的C端市场,目前我国居家养老已经是常态化发展了,家庭场景中的消毒护理、耗材使用也会慢慢成为发展趋势。

总体来说,鱼跃医疗当前聚焦的三条核心赛道都呈现出市场空间大、市场渗透率低和长坡厚雪的特征,因此,我们可以对公司未来几年的稳健增长保持乐观。

既然鱼跃医疗前景乐观,那么当前估值怎么样呢?

2023年的鱼跃医疗归属上市公司股东的净利润是23.96亿,截至8月27日收盘,鱼跃医疗市值319.3亿,静态市盈率13.33倍;2024年中报净利润11.2亿,同比下滑3.74亿,滚动市盈率15.79倍。券商对公司未来三年预测的中位数增速在15%左右,因此,我认为20倍市盈率,400亿市值是一个非常合理,甚至偏低的估值。

接下来,我用自由现金流折现的方法尝试为其估值。

因为过去18年鱼跃医疗是高速成长股,保守起见,我使用鱼跃医疗最近五年的平均自由现金流13.4亿作为现金流折现的基数,假设2025年至2033年自由现金流复合增速为12%,2034年至2043年复合增速为8%,2044年至2053年复合增速为6%;按照10%的折现率进行折现,折现后现值是395亿,加上当前净资产剔除无形资产和固定资产折旧,剩余的残值约90亿,最后得出来的合理估值是485亿。

如果使用最近三年的平均自由现金流14.7亿为基数,那么最后得出来的合理估值就是524亿,这两个估值都大于按照20倍市盈率给出的400亿估值。

因此,我得出结论,无论是给20倍市盈率的400亿市值,还是按照自由现金流折现出来的485-524亿市值,当前不到320亿市值都远远低于合理估值。$鱼跃医疗(SZ002223)$