来源:雪球App,作者: 明达野老,(https://xueqiu.com/2029742712/302662031)

【最低估值的保险股的春天到了吗?】

2019年中,太平的股东应占内含价值是1566亿港币,2024年中,这个数字是2195亿港币。

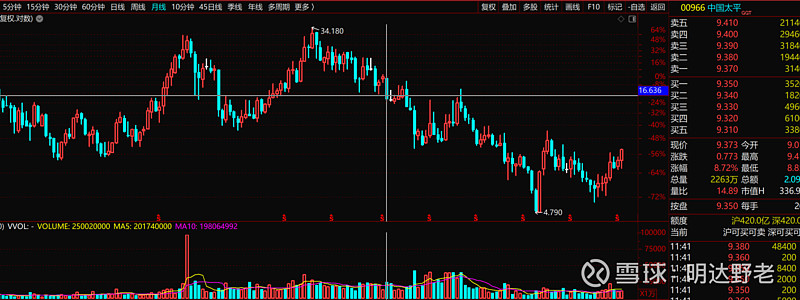

2019年8月底,太平市值572亿港币,此时此刻,太平市值330亿港币。

单从估值来算,疫情前的Pev是0.365,现在却是0.15pev,又便宜了近6成!记得17年前后,保险股的估值被预期到过2-3pev之间,如果按照这样的估值算,现在的股价涨十倍都“不解气”啊!哈哈。

不过,当我仔细看完太平财报之后,我还是选择了继续观望,核心情况大致如下:

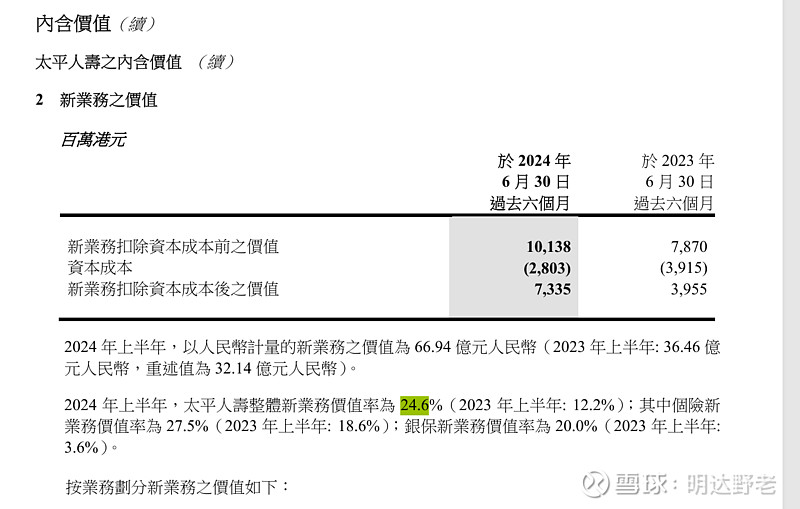

第一,负债端,新业务价值和新业务价值率同比接近翻倍式表演,其中新业务价值率同比去年增加12.4%达到24.6%!不过,相比2019年的26.4%还是有差距的,现在只是在恢复阶段。

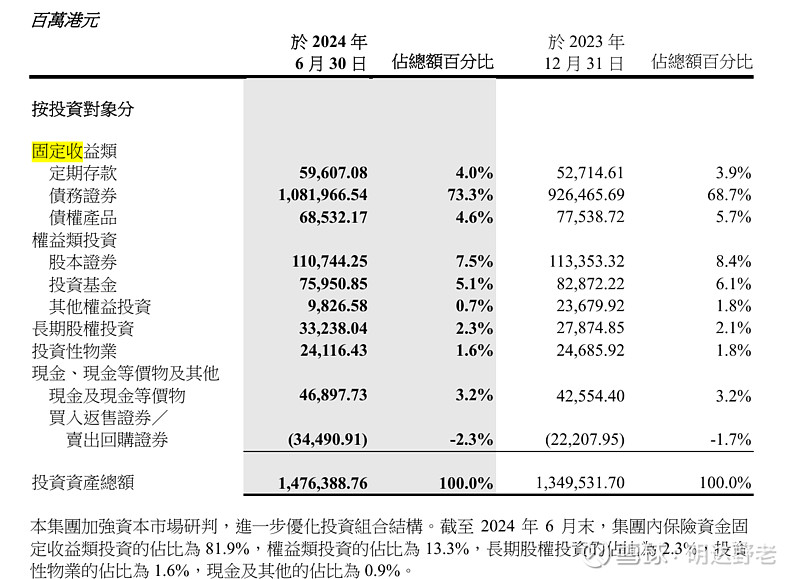

第二,资产端,股权收益率因为高股息策略收益率达到了惊人的15.6%!我估计雪球很多“大哥”怕是都比不了这个水平哦。另外,在固收领域做了调整,增加了债务證券的投资比例(近5个pct),从而使得整体收益率达到了5.27%。相较于2019年中的4.73%,亦是非常优秀的。不过,目前的债务证券配比达到73%(19年为46.9%)的情况下,且大头(75%以上)在固收领域投资,要实现像当下一样的持续高增长,是不可为继的。

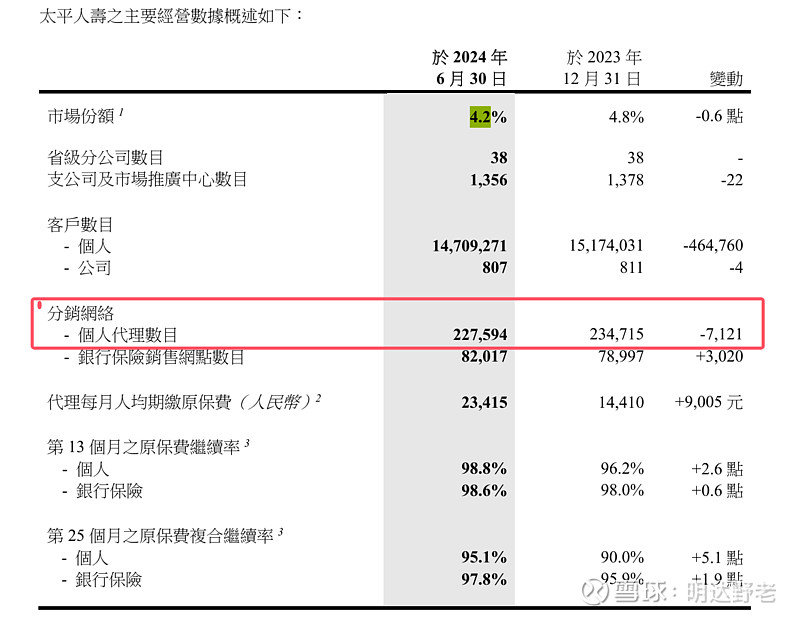

第三,市场端,代理人数量下滑近3%,市场占有率继续下行至4.2%(2019年为4.8%)。这并不值得乐观的。