来源:雪球App,作者: 尼古拉清隆,(https://xueqiu.com/1887762452/302600803)

半年报写的较少,去年年报已经把基本情况写的差不多了,血制品本来就是稳定的行业,要不涨价要不涨量,前者目前血制品属于缓慢提高价格,后者天坛的浆站发展是全国第一,都没什么可以说的了。有需要看去年年报的简评网页链接。

一、主营业务数据

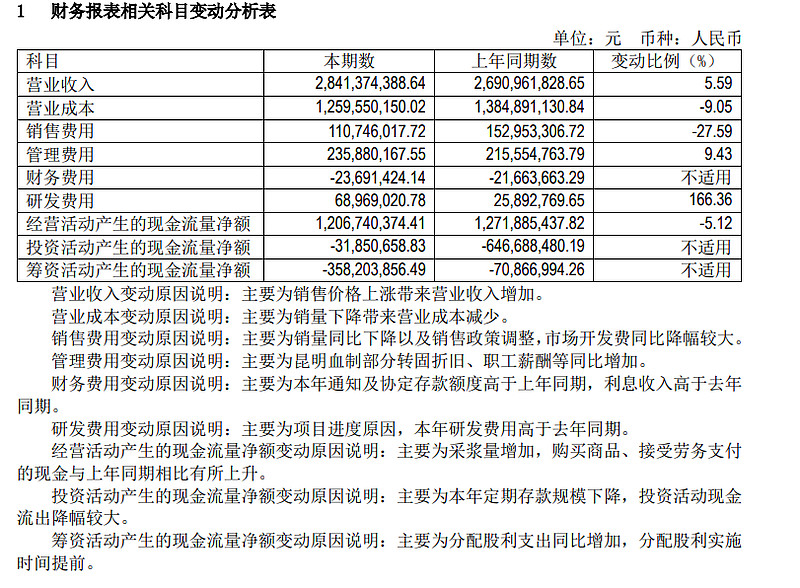

营业收入 28.4亿元,与上年同期相比增长 5.59%,实现归属于上市公司股东的净利润 7.2亿 元,与上年同期相比增长 28.10%, 经营现金流净额12.1亿,同比-5%。整体情况是营收小幅度增加,利润大额增加,主要原因就是在于产品价格上涨,销售费用大幅度下降,1.1亿的销售费用比去年减少了4千万,而且还是建立在研发费用比去年多了4千万的基础上,真的很不错。

货币资金48亿,应收账款票据方面大幅度减少,只有1.2亿,基本上赚的全是现金,没有多少应收账款,血制品产品供不应求,还要涨价,这种生意不好么?当然有些人说存货增加,但同样的合同负债也是增加,整体来说问题不大。背靠国药这个大树,天坛真的很舒服,几年前很多人不懂,最开始喜欢什么博雅,喜欢莱士,喜欢华兰,事实证明是金子最后总会发光的,钻石的骗局最后只能是泡沫,股市也是如此。

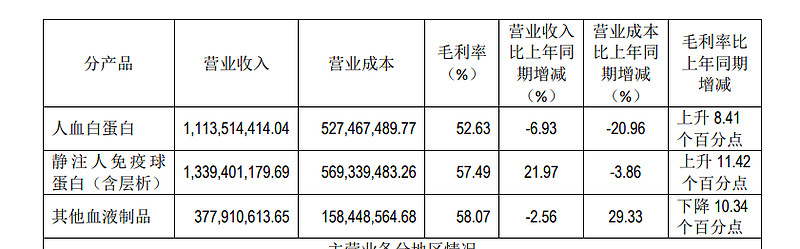

产品方面等到年报在详细分析,这个数据可以简单看看。

二、在建情况

以前很少说在建工程,不是我不懂工程或者不重视,而是大部分说的意义不大。天坛的不太一样,三大基地占了天坛很大的处理能力。不过虽然上面显示项目完成竣工验收,但没找到在建转为固定资产,我个人估计是不是投入使用前才会转入,这个会计如何处理每个公司都不一样,不是太清楚了。不过今年已经24年,按照早些年的规划,记得24、25年都可以投入使用,应该都很快了。

三、总结

总体来说,这次半年报可以给到80分,在经历集采等一系列情况,血制品不同于其他药物的性质和天坛本身的大靠山,让天坛今年利润还是保持了高增长,集采在一定程度上也是增加血制品的出厂价。账上48亿的现金,让天坛存在继续并购的可能性,希望天坛可以继续发挥龙头作用,继续做大做强吧。

另外看了一下隔壁莱士也发了财报,大家可以对比一下。像去年多少人喊着说莱士怎么怎么好,天坛凭什么享受高估值,我相信一次次财报可以证明。回想起来天坛已经持有8年了,和紫金都是我持有最长时间的股,我还是相信我当年的判断,这些好股最后都会给我丰厚的回报。$天坛生物(SH600161)$ $卫光生物(SZ002880)$ $紫金矿业(SH601899)$