来源:雪球App,作者: 文基起舞,(https://xueqiu.com/8187668209/302514934)

图:巴菲特股东大会

说到启示,我想我的启示也只是停留在表面,比如原油价格会在80-90美元维持很长时间,或者西方石油内生会产生持续的自由现金流,并且公司在不断的进行回购。巴菲特也正因为看重了这一点,认为油价中枢的长期上移已经确认,行业竞争最激烈的阶段也已经过去,那么西方石油也就成了一台能够持续产生现金流和股息分红的印钞机。

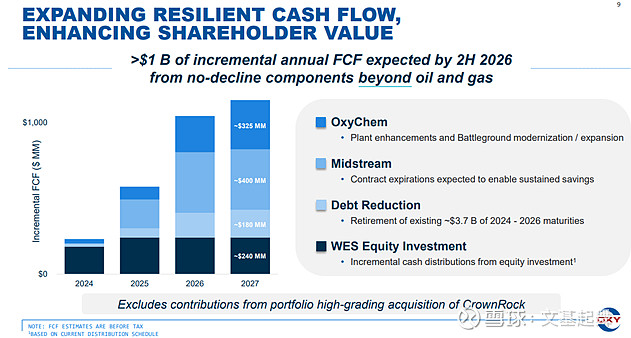

图:OXY扩大现金流

如果我们看另一位宏观经济学家的观点,付鹏在《资本支出对现金流的拉动 — 周期股投资重回现金奶牛时代》认为,巴菲特的投资理念中,很强调企业需要具有充沛的自由现金流,这样企业就可以把获得的利润重新投资赚取更多的利润。类似西方石油公司这种公司在当前的背景下,全球资本开支被抑制,行业利润形成大部分时间的高度确定性,正向反馈循环开启 — 控制资本支出就可以“一石二鸟”既可以强化反馈利润,又可以提供了充沛的现金流量,增加了自由现金流规模,在不影响公司持续发展的前提下可供分配给股东持有者巨大的现金为其进行再投资而服务。

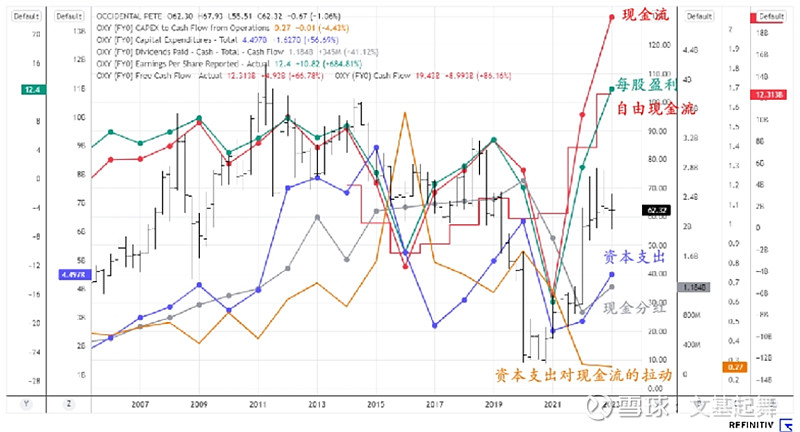

图:西方石油自由现金流

正文:

李录掌管的喜马拉雅资本最新美股持仓为26.62亿美元,李录在二季度最大的动作就是建仓西方石油,买入146.55万股,期末持股市值为9243.35万美元。截至二季度末,李录的组合中共有7只标的,其中谷歌C和A合计市值超过10亿美元,占组合整体的比重达39.88%。

图:喜马拉雅资本持仓

李录非常认可“在合适的时机,以合适的价格,买入一家伟大公司的股票,然后坐等就行”这一投资理念,他曾强调,“希望通过长期研究能在90%的置信水平上判断一家公司未来10年的发展情况。”

图:H&H International持仓

同样,段永平管理的H&H International Investment二季度持有9只美股,持仓市值166亿美元,约合人民币1190亿,9只美股分别为苹果、伯克希尔B、谷歌C、阿里巴巴、西方石油、迪士尼、莫德纳、拼多多和美国银行。相比一季度末,段永平管理的H&H二季度增持阿里巴巴、西方石油。

为什么又是西方石油?

2019 年,巴菲特曾首次购买西方石油,但 2020年油价暴跌后清仓。随着油价回升,且公司发生变化后巴菲特再度重新持有西方石油。

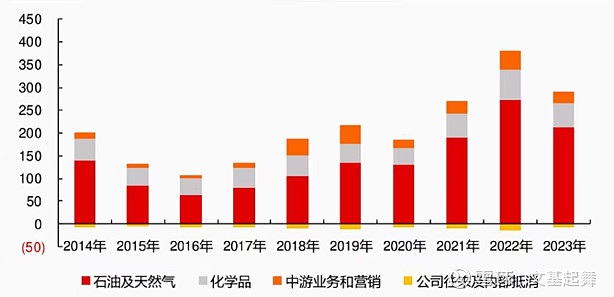

从结构而言,西方石油是一家以石油及天然气生产销售为主要业务的公司。截至2023年,原油、NGL 和天然气所占比例分别为 52.37%、23.08%和 24.55%。

图:石油及天然气业务是西方石油收入的主要来源

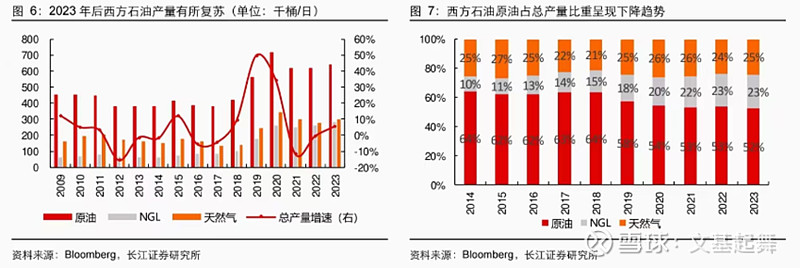

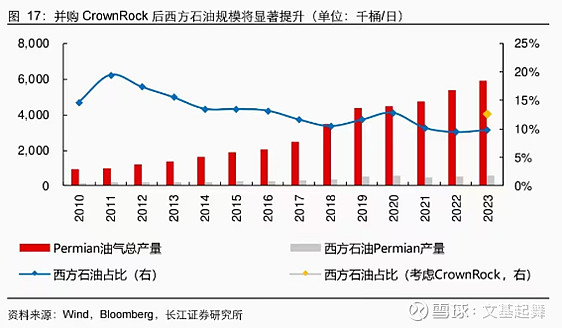

自从2019年完成收购阿纳达科石油后,西方石油的产量增速在美国页岩油气企业中也处于第一梯队。从2019年至2023 年,西方石油油气产量累计增速达到85.71%,仅次于 DIAMONDBACK能源、卡隆石油和先锋自然资源,大幅高于其余企业。

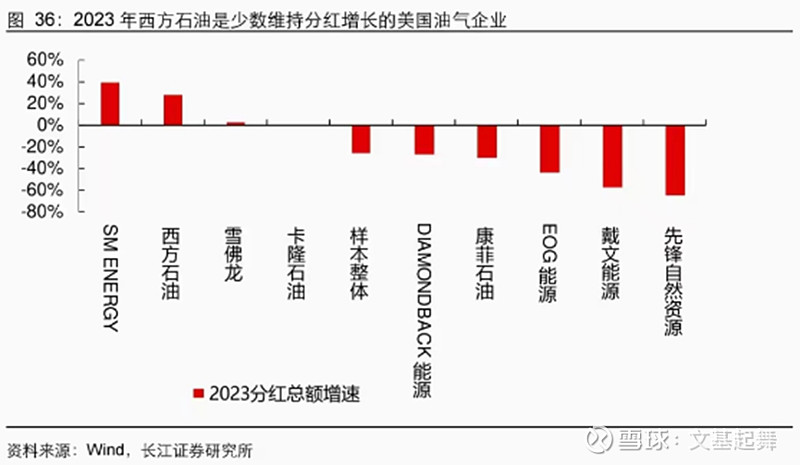

在行业现金流承压的背景下,西方石油仍然大幅提高股东回报。2022年油价处于高位,样本中9家企业(大陆能源退市)均加大分红力度,分红金额同比增加80.89%,而西方石油更是实现 250%的增幅。

2023年,国际油价高位回落,均价同比下跌 17.03%。受到油价下跌影响,美国油气企业利润和现金流均受到较大影响,2023年样本中9家企业(大陆能源退市)净利润和 ebitda 分别同比减少 39.84%和 27.67%。在此背景下,2023 年西方石油分红总额仍然提升 28.41%,样本企业中只有SM ENERGY(规模较小)和雪佛龙实现正增长,大幅高于行业 26.95%的跌幅,而雪佛龙正是巴菲特重仓的另外一只能源股。

除了分红外,2022-2023年西方石油回购金额比例也处于领先地位。随着2022年年初巴菲特再度重仓,西方石油于 2022 年实施了公司历史上首次回购,回购金额达 30.89亿美金,占 2022 年末总市值比例为 5.4%;2023年西方石油再度实施规模达 17.98 亿美金的回购,金额占 2023 年总市值比重为 3.42%。

总体而言,巴菲特再度入主后,西方石油一改以往从不回购的惯例,2022-2023年公司总体回购金额占市值比例达到8.82%,仅次于 DIAMONDBACK 能源和康菲石油,行业整体均值仅有5.38%。

同样方式让我联想到了国内的互联网大厂。

港股回购王腾讯新一轮回购已经连续开始7天,近7天合计回购金额和股数分别为70.11亿港元、1873万股。今年已回购684亿港币、1.9716亿股,高居港股断层第一,回购的股份会全部注销,目前已经注销的有1.7843亿股。

图:腾讯历次回购结束1年后行情表现

而大道也说,争取每天卖1000个puts,put进来就计划卖个call啥的。终极目标是put到1%的腾讯!争取三到五年折腾到这个目标,但不强求。

图:大道的雪球

虽然put和正股还是有很大区别,大道也提到,美股天天这么涨,已经快不知道能干点啥了,想到一个可以卖点put的地方还是有点兴奋的。腾讯确实是个不错的卖put的标的(不怕跌,不是不会跌的意思)。由于某些原因,大股东大概率会慢慢减持(这个只有过去的历史以及对未来的推测),股价大概不会一下子跑上去的(这个结论属于猜测)。我帮人管钱的目标其实就是能够打败通胀,卖点腾讯的put大概率可以做到这点。