来源:雪球App,作者: 我只刷碗不吃饭,(https://xueqiu.com/4646359113/302602710)

康龙的2024年半年报在当下,无论是在不同的行业里对比,还是在同行业里不同友商之间对比,都绝对是能打的。本身生物医药已经是被钉在5年内行业跌幅榜前3的位置,上半年CXO更是经受美丽国的无赖打击,对这个行业和企业的发展无疑都是巨大挑战。这些危机都可以看作一次次的低谷考验,无论是对企业还是投资者。现在来看,危或机似乎越来越明朗了。既然危机发生,那么请不要浪费每一次危机。中国的CXO们有实力,有信心,经受考验,期待继续向前。

一:24年上半年业绩:2024 年上半年,公司实现营业收入 560,446.34 万元,较去年同期下降 0.63%;其中 2024 年第二季度,伴随着全球生物医药行业投融资的初步复苏,公司实现营业收入 293,372.26 万元,较 2024 年第一季度环比增长 9.85%。公司全球客户 询单量和访问量较 2023 年同期亦有所回暖,新签订单金额同比增长超过 15%。报告期内,公司实现归属于上市公司股东 的净利润 111,340.30 万元,较去年同期增长 41.64%;在营业收入同比略有下降,但同时 2023 年下半年保持人员增长、 2023 年末新增银团贷款且 2023 年末及本报告期内新产能投产等因素的综合影响下,公司经调整的非《国际财务报告准 则》下归属于上市公司股东的净利润为 69,026.62 万元,较去年同期下降 25.93%。

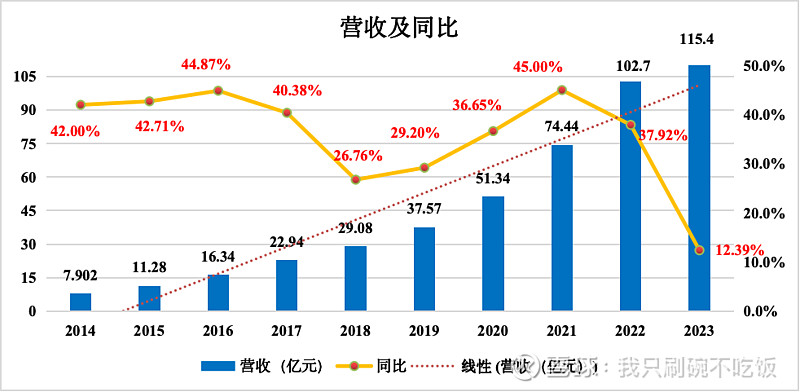

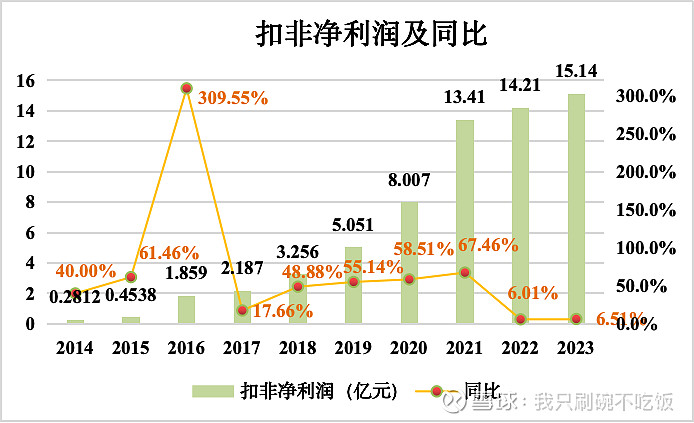

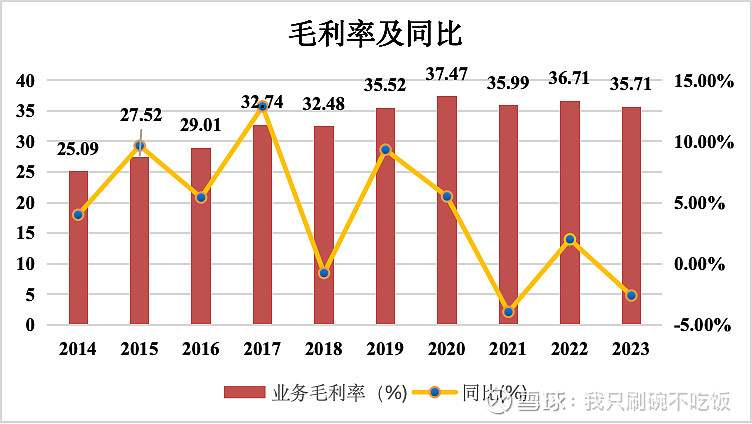

下图是我统计的康龙化成2014年至2023年营收及同比数据图、扣非净利润及同比数据图和毛利率及同比数据图,供参考。

二:客户订单及占比:2024 年上半年,公司为超过 2,200 家全球客户提供服务,其中接受公司多个业务板块服务的客户贡献收入 398,794.05 万元, 占公司营业收入的 71.16%。报告期内,公司新增客户超过 360 家,贡献收入 16,124.38 万元,占公司营业收入的 2.88%; 原有持续性客户贡献收入 544,321.96 万元,占公司营业收入的 97.12%。这个比例说明这些年康龙这种龙头公司客户粘性是非常强的,特别是康龙这种以实验室服务起家的,康龙已经打造出了一套以实验室服务为起点的CDMO端到端一体化的全流程服务,按照药明的口号就是发现分子,引导分子,跟随分子的战略,因此,就像我之前写的,这种将客户牢牢锁定在分子发现阶段,只要你后面业务的资质和实力能满足基本条件,那么后续的所有业务基本也会牢牢锁定了,这就是为什么原有客户在现阶段营收端的占比如此之高。

三:按照客户类型划分,报告期内,公司来自于全球前 20 大制药企业客户的收入 78,920.76 万元,同比下降 7.21%,占营业收入的 14.08%;来自于其它客户的收入 481,525.58 万元,同比增长 0.54%,占公司营业收入的 85.92%。这里正如我之前在写药明和康龙两者服务客户类型那篇文章里说的,康龙服务全球的前50强客户占比比较低,康龙绝大部分是服务全球的中小企业的(每一个中小企业都有梦想去打造自己的产品,以此去梦想成为big pharma),因为康龙有价格屠夫的外号,价格相比药明这种来说是很便宜的了,这样,让全球特别是北美的中小制药公司和biotech公司花少量的钱(较低的成本)即可享受到全球前列级别的CRO高质量服务,这也是我那篇文章里有说到,当初这些制药公司和biotech公司声称如果没有康龙等这种服务公司存在,那么部份那种中小公司将挺不过8到12个月。因此,以上这些公司的业务基本都被康龙锁定了。

按客户所在区域划分,报告期内,公司来自北美客户的收入366,822.33 万元,同比下降 0.20%,占公司营业收入的 65.45%,这个下降基本忽略不计;来自欧洲客户(含英国)的收入 94,557.73 万元,同比增长 9.98%,占公司营业收入的 16.87%,这里说明康龙在欧洲主要是英国的布局在业绩上开始凸显作用了,主要在符合GMP标准的放射性标记化学及药物代谢、符合GMP的原料药小试以及GMP药物生产;来自中国客户的收入 84,260.28 万元,同比下降 13.22%,占公司营业收入的 15.03%,这里主要是国内CRO大环境改善幅度不及预期,再加上国内行业内的竞争,我之前写的文章里有谈及到毒理业务有3个毒理部门,一个专门服务于国内公司,一个专门服务于国外公司,这里,之前2022年听说在同样的条件下,优先接定国外客户的毒理试验,因为这个比较赚钱,国内的课题优先级别肯定是没有国外的高,国内的不怎么赚钱,纯粹有打口碑的意思;来自其他地区客户的收入14,806.00 万元,同比增长10.58%,占公司营业收入的 2.65%。整体来看,经过上半年的生物安全法案影响,公司上半年在北美的营收没有影响,在欧洲的营收同比增长,国内由于医药投融资没怎么改善和内卷竞争使得营收下降,本身国内的营收占比不高,这块问题不大,等后期环境改善,康龙这种龙头优势才会极大的发挥出来的。

四:实验室服务业务:

报告期内,公司实验室服务实现营业收入 337,117.68 万元,较去年同期下降 0.27%;其中,2024 年第二季度实现营业收入 176,660.01 万元,较 2024 年第一季度环比增长 10.10%,这里看就是明显的行业复苏,主要集中在国外;2024 年上半年实现毛利率 44.46%,较去年同期微降 0.59 个百分点;2024 年第二季度,得益于实验室服务收入环比提升,板块毛利率达到 44.74%,较第一季度提升 0.60 个百分 点。伴随着全球生物医药行业投融资的初步复苏,报告期内,公司实验室服务新签订单同比增长超过 10%。

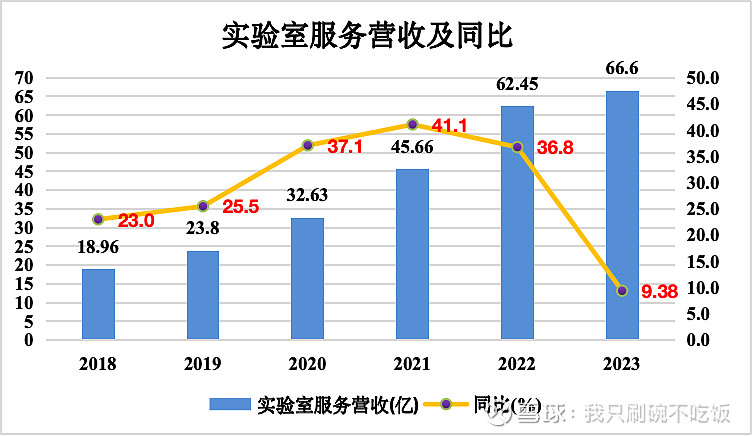

报告期内,公司宁波第三园区陆续投入使用,加强了公司在药物安全性评价、药物代谢及药代动力学和药理学毒理学等动物实验方面的服务能力。其中,药物安全性评价实验室已经于 2024 年 7 月通过国家 GLP 认证。与此同时,公司持续推进西安园区和北京第二园区的建设工作,以满足实验室服务中长期发展的需求。这里就是前段时间说的康龙宁波开发公司通过了NMPA的GLP认证。而且,前两年投入资金建设的宁波第二园区和第三园区逐渐开始要产出业绩了,只是这里的节奏比较慢,明显节奏没有符合预期安排,我觉得是大概慢了半年到8个月的样子。这应该是管理层没有预期到行业复苏会这么慢。西安园区听说是争取2025年年中投入使用,目前也是处于建设中,之前看西安那边有媒体报道了康龙西安园区的进展。确实,西北第一大城市和门户—西安,没有几家厉害的CRO企业,康龙这次布局,可以加强这块人才的聚集和利用,就跟布局珠海华南总部一样,这两块地区都缺少这种企业,但是这块生物医药人才还是蛮多的,这些都是资源。下图是统计的实验室服务业务营收及同比数据。

五:小分子CDMO业务:

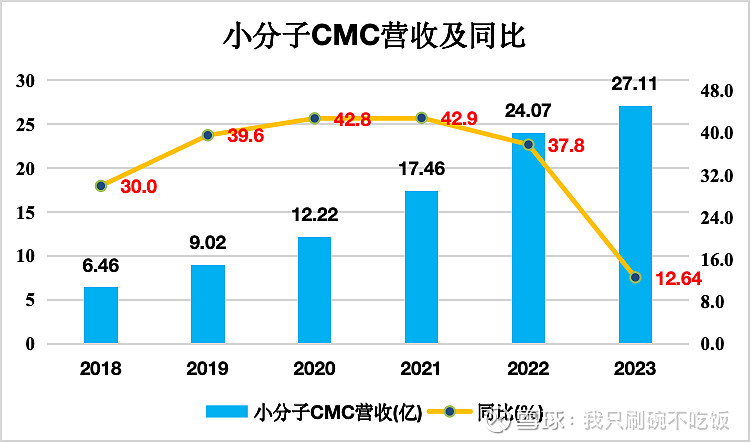

报告期内,公司 CMC(小分子 CDMO)服务实现营业收入 117,574.73 万元,较去年同期下降 6.04%;其中,2024 年第二季度实现营业收入 59,364.28 万元,较 2024 年第一季度环比增长 1.98%;2024 年上半年实现毛利率 28.30%,较去 年同期下降 4.16 个百分点,主要是由于员工数量同比增加,新产能投产及受交付节奏影响收入同比下降的综合影响; 2024 年第二季度,得益于 CMC(小分子 CDMO)服务收入环比提升,板块毛利率达到 28.69%,较第一季度提升 0.79 个 百分点。伴随客户需求的逐渐复苏以及客户产品管线持续向后期推进,报告期内,公司 CMC(小分子 CDMO)服务新签订单同比增长超过 25%,预计 2024 年下半年收入较上半年将实现环比提升。CMC新增订单同比增产超过25%,而且很有信心表明下半年营收会环比提升,这也说明生物安全法案的影响基本不存在的。

报告期内,CMC(小分子 CDMO)约 78%的 收入来源于药物发现服务的现有客户。这凸显了康龙端到端一体化全流程服务的优势。半年报中报告了公司工艺验证和商业化阶段项目数量同比下降,是由于公司 Cramlington 工厂原有的部分仿制药产品,报告期内没有生产。伴随着客户项目的持续推进,公司工艺验证和商业化阶段创新药项目数量同比增加。这个园区是康龙22年收购的,主要是进行API商业化生产,值得重视的是公司工艺验证和商业化生产中创新药项目数量同比的增加的,创新药的订单更加具有意义。报告期内,公司助力客户研发的制剂产品获得 NMPA 批准上市,成为公司第一个创新药制剂商业化生产项目;2024 年 8 月,公司助力客户研发的另一款制剂产品,也获得 NMPA 批准上市,是公司创新药制剂商业化生产服务的新的里程碑。

六:临床研究业务

报告期内,公司临床研究服务实现营业收入 84,326.94 万元,较去年同期增长 4.73%;其中,2024 年第二季度实现营 业收入 45,173.80 万元,较 2024 年第一季度环比增长 15.38%;2024 年上半年实现毛利率 12.55%,较去年同期下降 4.43 个百分点,主要是由于临床研究服务执行的订单结构变化,叠加服务价格市场竞争充分,板块毛利率有阶段性压力。2024 年第二季度,得益于临床研究服务收入环比提升,板块毛利率达到 15.36%,较第一季度提升 6.04 个百分点。

得益于公司一体化平台的协同性,以及康龙临床客户认可度的不断提升,公司临床服务项目数量持续增加,市场份 额进一步提高。报告期内,公司临床试验服务正在进行的项目达到 1,112 个,包括 77 个 III 期临床试验项目、409 个 I/II 期临床试验项目和 626 个其它临床试验项目(包括 IV 期临床试验、研究者发起的临床研究和真实世界研究等)。在临床 研究现场管理服务领域,公司与中国 140 余个城市的 650 余家医院和临床试验中心合作,正在进行的项目超过 1,500 个。康龙临床2018年开始开展,独立在财报中报告也没几年,这几年这个业务的发展是比较有收获的,直接上图吧。

七:大分子和细胞与基因治疗服务

报告期内,公司大分子和细胞与基因治疗服务实现营业收入 21,121.04 万元,较去年同期增长 5.49%;其中,2024年第二季度实现营业收入11,977.90 万元,较 2024年第一季度环比增长 31.00%;2024年上半年实现毛利率-31.34%,主要是由于大分子和基因治疗 CDMO业务目前仍处于建设投入阶段,且宁波第二园区大分子药物开发和生产服务平台于 2024年上半年部分投入使用,导致工厂运营成本及固定资产折旧高于去年同期。在大分子 CDMO 服务方面,公司正在为客户的创新双特异性抗体项目提供 IND 申报阶段的工艺开发服务。公司位于宁波的大分子药物开发和生产服务平台(宁波第二园区)已于 2024 年上半年部分投入使用,并逐步开始承接大分子 GMP 生产服务项目。

报告期内,公司位于加利福尼亚州 Carlsbad的体内毒理研究中心部分投入使用,为细胞与基因治疗产品、眼科产品和医疗器械提供专业的服务。该中心配备了最先进的仪器设备,能够全方位地支持细胞与基因治疗产品的毒理研究,包括制剂制备/细胞培养、通过体内成像模式进行的给药/取样以及生物分析。这里的体内成像就是我之前文章里说的药明之前就使用的一种技术—-活体给药活体成像和活体药物分布检测技术,这样不需要将动物处死做成样品去检测,而且这样活体技术可以随时监测药物的全身分布,这个技术是处在行业前列的,能极大的提高效率和准确性。还有一个技术就是自动给药技术,听说这个技术药明也是好几年前就开始使用上了,这也是药明非常牛的一点,他里面的体系和技术啥的,基本都是领先行业的存在。这个自动给药技术就不需要动物房的技术员去费老大劲给药了,也是极大提高效率。还有个我了解的设备,那就是报告中的AMS-加速器质谱。我平时用的AB Sciex的质谱(随便一台300万起步),可以最低监测皮克级别,但是用这个加速器质谱,灵敏度比普通质谱提高3个数量级别,这种都是用来监测一些同位素放射性的。公司半年报原话为:“公司提供覆盖药物发现直到药物开发整个研发流程的药物代谢动力学研发服务。其中,早期的药物代谢动力学研究 可以为客户的后期药物开发战略提供关键性的决策依据。作为临床期间的重要药物代谢分析技术手段,放射性同位素分 析技术至关重要。随着公司位于美国的临床中心于 2018 年年初取得放射性同位素使用许可证,公司成为全球唯一一个提 供一体化医药研发解决方案的服务供应商,包括放射性同位素化合物合成以及使用常规同位素检测分析或高灵敏度同位素 AMS 技术进行人体 ADME 研究。此外,公司还搭建了完善的 DMPK/ADME 全球服务网络,进一步加强和巩固公司DMPK 一体化服务平台的领先地位”。这个设备需要提前设计单独一整个房间给他运行,提前一年到三年下订单,据领导(高级总监级别)在会上说这个设备全球不超过10台,一台就价值几千万,还需要专业的系统培训。目前康龙临床的放射性同位素检测业务就会用到这个仪器。

八:计算机辅助药物设计CADD平台和AI药物研发:

公司完整全面的化学技术平台,涵盖化合物设计(包括计算机辅助药物设计 CADD)、化合物库设计与合成、药物 化学、合成化学、分析化学、早期工艺化学、工艺化学、GMP 原料药生产、制剂开发和生产等各个领域。从药物发现阶 段的实验室合成到药物临床前开发阶段的小试工艺直至临床阶段的中试工艺以及符合 GMP 标准的商业化生产,公司能 够充分满足不同类型客户的多样化需求。通过提供化合物合成工艺研发服务和剂型开发服务,公司为客户真正实现从初 始化合物到可服用的成品药物的全流程一体化药物研发生产服务。我了解的康龙之前在2019年就开始打造计算机辅助药物设计、药物筛选平台。以下是公司2019年参加开展的交流讨论会。

九:公司员工人数

截至 2024 年 6 月 30 日,公司员工总人数达到 20,342 人,其中,研发、生产技术和临床服务人员 18,241 人,占公司总人数的 89.67%。随着国际化战略的推进,公司在英国和美国共有 11 个运营实体,超过 1,700 名员工。就我身边来说,之前大家都知道,药明在裁员,恒瑞在裁员,谁谁在裁员,但是我身边是没有康龙裁员的,这点我觉得应该给康龙点赞,毕竟现在这几年大环境,能做到不裁员,不拖欠工资和奖金,已经很不错了,而且康龙部门的工作是一直都在忙碌进行的,我都觉得不仅不能裁员,还应该招人进来,人不够用。还有我觉得康龙的薪资和待遇相比药明等要好一点,这个我之前在文章里也写了一部分。以上感兴趣的朋友可以去我的之前文章里面看。

整体上,这份半年报是在这样的大环境下一份不错的成绩。这也真正突显龙头公司不惧行业寒冬,迎难而上,破釜沉舟,敢于挑战的信心和决心。也表明了全球的生物医药行业离不开CXO,特别是中国的高质量CXO公司。以上均为个人观点和想法,欢迎大家沟通交流,祝君投资愉快,一路长虹。