来源:雪球App,作者: 唐朝艺术海军,(https://xueqiu.com/7475643401/302618714)

近几年来,第二季度营收小于环比Q1是个常态,这跟泰嘉每年3、4月份续约、降价有关,第三季度稍回升一点。今年的头孢、酸乐卡地平、贝那普利在第四季度都要降价续约,对第四季度营收又会有个预期中的增速低。

信立坦同比增长20%,2024年超12亿元应该不是问题吧?恩那度司他仍以入院为主,销量明年再谈。阿利沙坦酯氨氯地平片沿阿利沙坦铺好的路轻装上阵,福格列汀估计不打算搞复方了,有必要就直接让医生推联用,特立帕肽看样子2024年有望打到1.5亿元。

2021年5月,公司定增19.32亿元,2024年上半年使用0.35亿元,累计使用10.46亿元,近三年获得利息1亿元,目前还剩9.85亿元,其中的9.66亿元用于大额存单的现金管理。但今年上半年的利息是最低的,仅372万元,其中现金管理实现收益也才188.5万元,可能跟存单结息未到期有关,正常的话今年底少说也该3000万以上的利息吧。

器械今年上半年营收1.37亿元,营业利润和净利润均约700万元,做到了历史上首次真正意义上的盈利。虽然很卷的颅内球囊扩张导管在上半年获批,但去年三季度获批的腔静脉滤器系统目前国内只有4家上市,后面的日子小信肯定会大力推广。借用闭大@闭口不言 的话,如果今年器械营收上3亿元,明年可以大胆的递表科创板了。

中报还没怎么看,昨天午饭后就被雷帕霉素的来龙去脉吸引过去了。

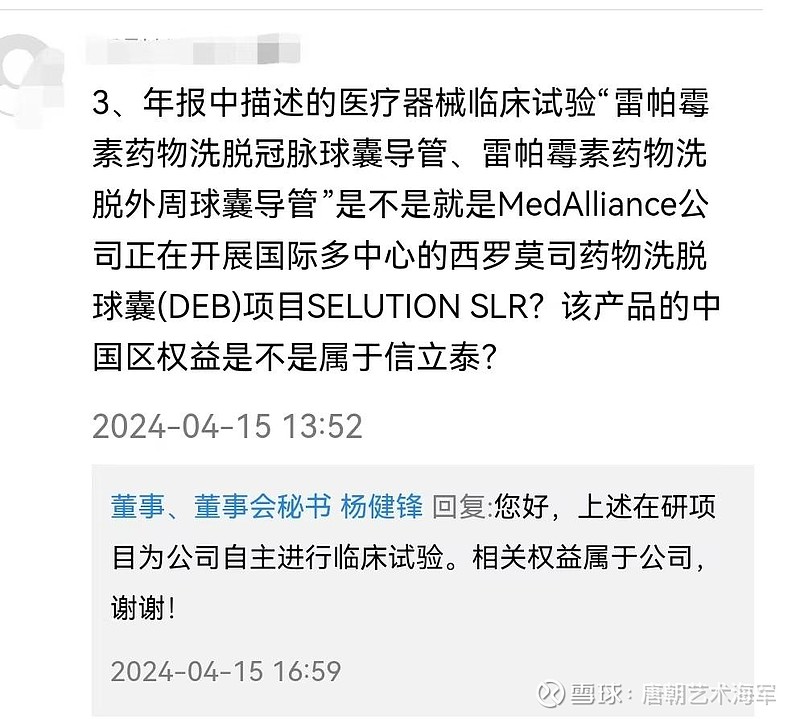

莫大@最后的莫西干人22 提到的信立泰器械报产中的雷帕霉素药物洗脱冠脉球囊导管、临床中的雷帕霉素药物洗脱外周球囊导管就是MA的技术。也包括@百里不贩樵 、@道_法_自然 两位大佬的观点都是准确的,是我先前的的观点跑偏了。理论上来说信立泰可以自己在国内临床MA的产品,因为信立泰不是纯粹的代理MA产品,而是获得了相关知识产权、技术信息在中国大陆地区的独家许可使用权。

一目了然的是2018年5月深圳信立泰引进MA相关技术信息,2019年就完成了国内的动物试验,这进度表示信立泰不会去改进了,2020年突然冒出来个商品名GSTREAM ® 雷帕霉素药物洗脱外周血管支架系统首次人体入组(相关球囊的适应症也与MA球囊的适应症相同:冠脉疾病、外周动脉疾病及动静脉瘘),公开信息展示2020年12月的雷帕霉素药物洗脱外周球囊导管临床、2021年的雷帕霉素药物洗脱外周球囊导管临床申办方都是深圳信立泰,而不是雅伦生物(今北京信立泰)。所以,再我看来信立泰的这个GSTREAM ®基本可以确定就是MA的SELUTION SLR™技术。

相关适应症领域:

外周动脉是非常广的,包含以及心脏以外的动脉。

冠脉即冠状动脉,是负责给心脏供血的动脉。

动静脉瘘是指动脉和静脉之间不经毛细血管网而直接相连的异常通道。

正好年报后有投资者这样问:

杨总回复的这个“自主进行临床试验”应该是指在等待MA的国际多中心数据报产和不等待这两条路上信立泰选择了不等待而自主临床,毕竟国内入组上要快很多,随访上也不用等其它国家的数据汇总,能节省很多宝贵的时间。但这句话也很容易让人误认为是信立泰自主研发、自有产权。

在2018年获授权后,那么信立泰雅伦生物2020年7月上市的全球首款Maurora ®雷帕霉素药物洗脱椎动脉支架系统是不是MA的技术?当然不是!

说来也巧,2016年雅伦生物在研的两个支架: “脑动脉药物洗脱支架”和“下肢动脉药物洗脱支架”。椎动脉属于脑动脉,它是脑动脉的重要供血动脉之一。两款产品的涂层原料由相关公司董事徐力健等人配制并提供,并要求对涂层原料相关技术保密(至于涂层是啥,肯定是雷帕霉素嘛)。其实这两款支架属于第二代支架系统,因为含有雷帕霉素药物。但不属于第二代雷帕霉素药物技术。脑动脉药物洗脱支架适用于脑动脉(颅内及颅外)适应症,当前一个上市了,另一个正在临床中;下肢动脉药物洗脱支架与下肢腔静脉滤器等形成协同效用,能够逐步完善信立泰的外周血管领域产品线。

2018年雅伦生物的“脑动脉药物洗脱支架”报产,在2020年7月雅伦生物的全球首款Maurora ®雷帕霉素药物洗脱椎动脉支架系统(“脑动脉药物洗脱支架)却横空面市。这就说明雅伦生物的“脑动脉药物洗脱支架”的涂层就是雷帕霉素。该支架系统包括药物涂层支架和输送系统(导管座、应力扩散管、球囊等)。然而这个全球首家却领先了不到半年时间,因为在2020年12月微创神通医疗科技(上海)椎动脉雷帕霉素靶向洗脱支架系统也在国内上市,适应症同样是椎动脉颅外段。接着雅伦(北京信立泰)的椎动脉颅内段适应症于2022年12月开始准备临床,PK微创神通医疗科技(上海)的Apollo支架,当前正在试验中(理论上Maurora ®可以秒杀微创2017年上市的颅内动脉支架系统)。而其它的雷帕霉素支架系统就多了,Maurora ®也算是一个差异化的产品。虽然小信雅伦的球囊撑开3分钟后雷帕霉素药物释放,前一个星期,有将近50%的药物释放,90天累计释放率超过80%,120天累计释放率超过90%。也有第三方独立验证雷帕霉素药物本身释放的结果是40%左右的使用效果(微释和双面胶工艺),有效性可持续60天。这也说明第一代的药物释放能力可能是随机人为不可控的,并不是等量持续的完全释放。

MA的 SELUTION SLR™ 药物洗脱球囊 (DEB) ,目前是全球同类(多家)中最佳的药物洗脱支架。他是以应对控制和持续释放雷帕霉素为挑战。他的突破性技术是提供持续90天的释放雷帕霉素,被FDA授予“突破性设备”。也就是说目前没有哪家能够达到这个数据。只是适应症相对较小,MA最初预计将在2027年前为全球两百万患者提供SELUTION SLR™ 雷帕霉素药物球囊,按照约定,MA的国际多中心里也没看到国内的临床,大中华区只看到香港和台湾有临床,虽然在日本已经有试验两年的积极数据出来了,但有些适应症要求患者在术后接受5年的随访才能支撑权威的安全性和有效性数据。

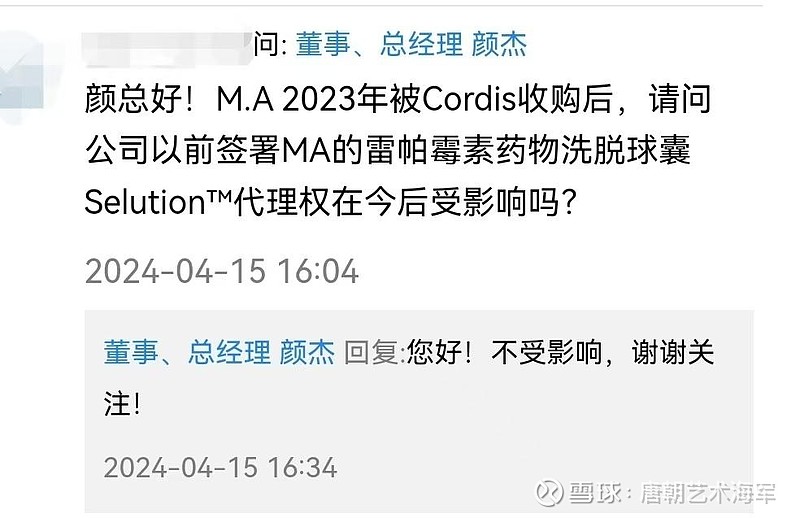

小信这种神操作全球优先使用的一定会是国内了,也许等不到2027年。MA被Cordis收购后同样旨在提供更广泛的产品组合,扩大冠状动脉疾病的治疗选择。但是小信只能拥有国内冠脉疾病、外周动脉疾病及动静脉瘘等相关适应症,不能开发以外的适应症。

MA从2015年开始陆续在我国境内申请相关SELUTION SLR™ 药物洗脱球囊专利,属于“第二代”雷帕霉素药物洗脱球囊技术。并于2018年5月与信立泰签署授权十八年的相关协议(虽说十八年,但当时MA的最早申请的专利期只剩十七年了),信立泰有权独家开展该产品在冠脉疾病、外周动脉疾病及动静脉瘘等适应症领域的技术开发、技术改进、注册申报、生产、商标注册、市场销售等。这就是当前信立泰器械管线上的三个适应症,分别处于报产、临床和临床前。2020年1月与信立泰在专利局完成独家许可备案(当时的专利期限还剩十五年7个月21天),MA已于2020年10月取得国内专利证书,也就是说2035年7月15日专利到期。如信立泰今后在国内成功上市销售,将按一定比例向MA支付销售分成。

写到这里我想说的是2018年报产的雅伦的雷帕霉素支架与2018年签约MA的雷帕霉素球囊不是巧合。这是“一代”雷帕霉素与“二代”雷帕霉素的迭代布局,说明信立泰布局心血管器械的决心。就像小信搞了112又买DD01、华东买了TTP273后又搞更先进同靶点的HDM-1002大致一个道理。

这又引入了近日的一个案例:小信 PCSK9靶点的SAL003进入III期了,又购买了尧唐(上海)生物的同靶点的碱基编辑药物YOLT -101。信立泰当前高胆固醇高血脂已有3个生物药,其中靶点PCSK9的单抗SAL003处于III期,和4个处于早期的化学药(其中两个小核酸,小核酸药物本身就是基于基因技术的药物)。这里面有很多少人都是看着小信成长起来的,各种矩阵表示了小信不光药物有决定布局广泛,器械同样是这种精神和态度。