来源:雪球App,作者: xlmmmm,(https://xueqiu.com/3802738237/302592322)

去年12月金管局批准了兴业银行1300亿资本工具的发行资格,当时很多说是利空,于是写了一篇帖子进行驳斥网页链接,当时写得潦草,有些信息没有更正。现今时间已经过去了9个月,这1300亿的资本工具发行进展如何了?给兴业银行会带来什么好处呢?正好看到兴业银行赎回二级资本债的公告,于是写此贴。

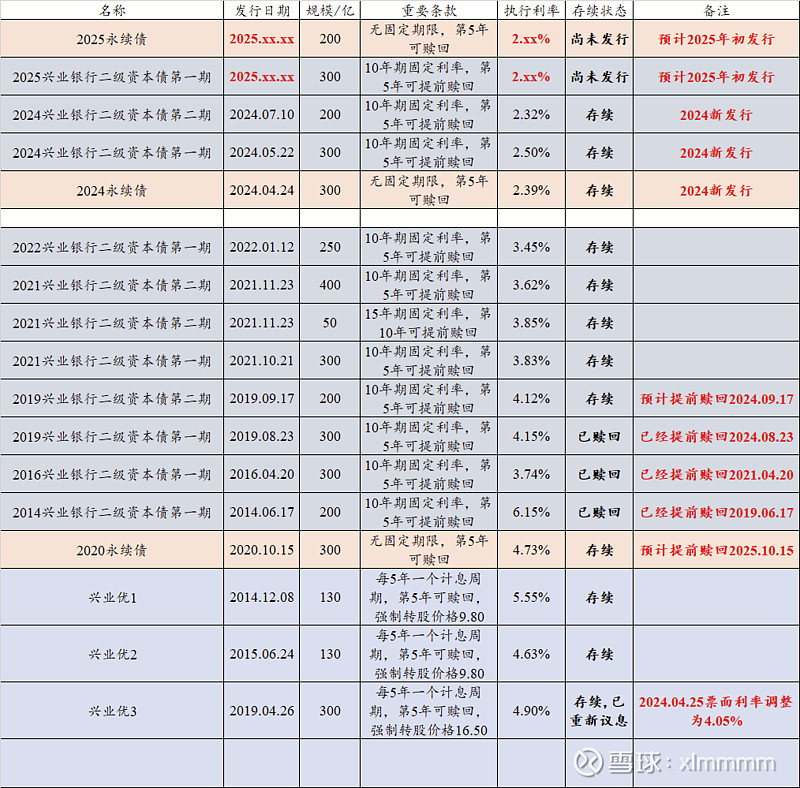

【1.表格概全貌】下表总结了兴业银行发行的所有二级资本债、永续债以及优先股的情况。大家先看表,我后文逐一解释。

【2.优先股发行情况】兴业银行于2014年发行了130亿兴业优1,2015年发行了兴业优2,2019年发行了300亿兴业优3。其中,兴业优1于2019年重新议息后当前利率为5.55%,兴业优2于2020年重新议息后当前利率为4.63%。兴业优3刚刚于今年4月25日重新议息,票面利率从4.90%下调至4.05%,下调了85BP,相当于每年节省2.55亿。

【3.永续债发行情况】兴业银行于2020年发行了300亿永续债,票面利率为4.73%,该永续债每5年一个议息周期,第5年末有赎回权。今年4月24日动用了1300亿额度,发行了300亿永续债,票面利率2.39%,比2020年的永续债利率大幅降低234BP,很显然,2025年10月,兴业必将赎回2020永续债,届时每年可节省7.02亿。

【4.二级资本债发行情况】表格还给出了二级资本债发行情况,表格里面写得很清楚每笔二级资本债的发行和赎回情况。1300亿资本工具批复之前的情况就不再赘述了,只把近期的情况讲讲。截止2023年末(即金管局批准发行1300亿资本工具时刻),存续二级资本债共计1500亿。2024年发行了2笔二级资本债,今年的第1期于5月22日发行,规模300亿,票面利率2.50%;第2期于7月10日发行,规模200亿,票面利率2.32%;短短2个月不到,利率下行了18BP。刚刚兴业发了公告,已经赎回了2019年第1期的300亿二级资本债。这300亿相当于被2024年第1期替代了,票面利率从4.15%降至2.50%,巨降165BP,相当于每年节省4.95亿成本。另外,2019第2期二级资本债200亿将于今年9月17日到期,到时候肯定是赎回,这相当于被2024年第2期替代,票面利率从4.12%降至2.32%,巨降180BP,相当于每年节省3.60亿成本。

【5.后继发行情况推测】从表格可以清晰的看到,目前已经发行了800亿资本工具,还剩余500亿额度。后继的发行方案可能有2种,方案A是300亿二级资本债代替2021年第1期二级资本债,另外200亿全部发行为永续债用于补充一级资本。方案B是400亿二级资本债代替2021年第2期的二级资本债,另外100亿全部发行为永续债用于补充一级资本。我感觉方案A的概率较大。由于2021年第1期二级资本债要到2026年10月才能赎回,因此兴业银行还可以再等待市场利率继续下行而择机发行。预计到时候发行的票面利率肯定比今年发行的低,假设2.30%吧,于是300亿(票面利率3.83%)降153BP,每年节省4.59亿。优先股预计管理层不会动了,每5年重新计息即可。方案A还会新增200亿永续债,用于补充一级资本。

【6.小结】现在回头看,当时批复的1300亿资本工具显然是个利好,有利于大幅降低银行的资金成本。1300亿资本工具全部发行并替换完成后,二级资本债将累积替换800亿,每年节省成本4.95+3.60+4.59=13.14亿。二级资本债的票息是成本,因此相当于增加了每年13.14亿的利息净收入。1300亿资本工具全部发行并替换完成后,替换永续债300亿,每年节省7.02亿,永续债是一级资本,这个7.02亿是税后利润分配,可以直接增加普通股股东的基本每股收益0.034元/股。最后估计还会多发200亿永续债,用于补充一级资本,提升一级资本充足率。

好了,国外度假也放不下投资。今天虽然跌了,也不是特别担心,继续等分红等强赎。近期均无操作。祝大家发财!