摘要

近期光通信板块两大白马天孚通信、中际旭创相继披露业绩快报,二者 Q4 业绩均小幅超出我们此前的预期。两家公司认为 2023 年得益于 AI 算力需求的显著增长,促使光通信行业迎来全新增长机会,同时也加速了光模块高端产品的放量步伐。我们认为,光通信行业龙头的业绩基础逐渐坚实,可以期待 2024 年光模块的精彩演绎。

本周公募基金 23Q4 季报披露完毕,根据我们的统计数据,在主动偏股 + 灵活配置的公募基金重仓股中,通信行业持仓体现以下趋势:

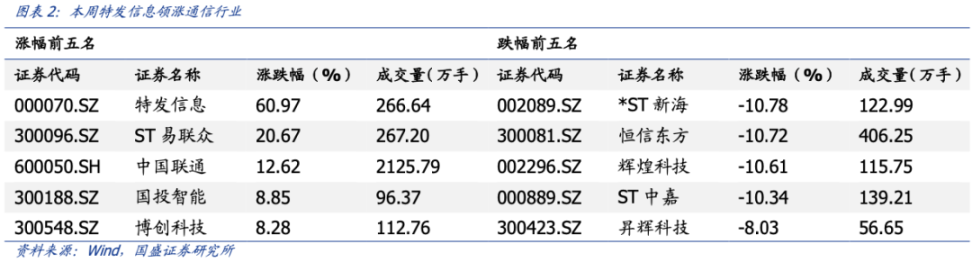

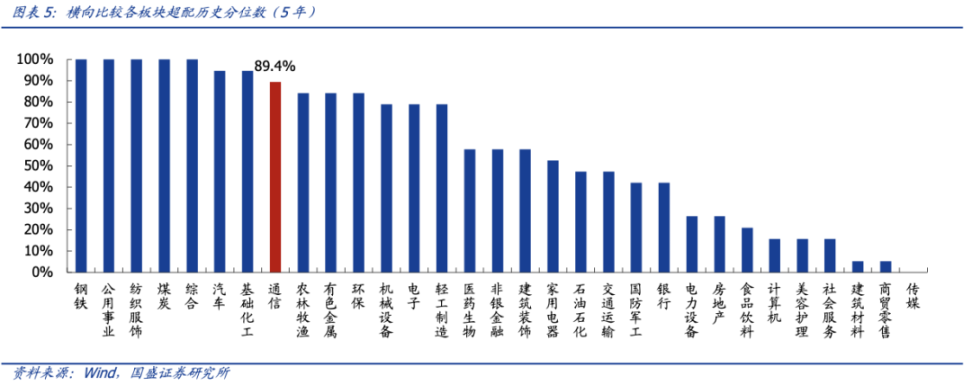

通信板块有所减配,但超配历史分位数仍然居前。总体来看,纵向比较,机构对通信板块(申万一级)的持仓占比为 2.74%,环比下降 0.57 个百分点;通信板块超配比例为 0.14%,环比下降 0.5 个百分点。横向比较,通信业的季度间仓位变化幅度较其他行业变化较大,在 31 个申万一级行业中位列第 29;通信板块超配历史分位数(5 年)为 89.4%,在 31 个申万一级行业中位列第 9,超配比例仍旧较高,反映了通信行业景气度仍然较高,公募基金投资者仍旧看好通信业的发展趋势。

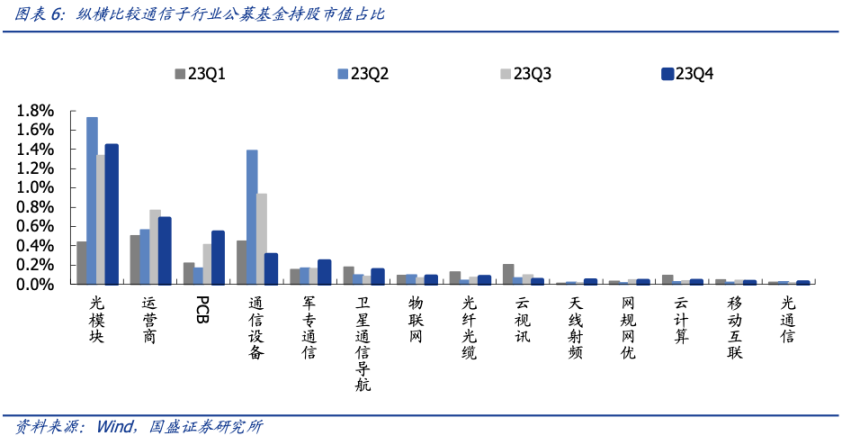

细分子行业分化趋势明显,出海型企业广受青睐。我们对通信子行业进行横纵比较发现,PCB、光模块、军专通信在 Q4 的配置比例环比增幅居前,云视讯、运营商、通信设备的配置比例环比降幅较大;光模块、运营商、PCB 的持仓占比居前。我们认为,步入 AI 元年的尾声阶段,公募基金投资者更加青睐海外营收占比较高、业绩兑现确定性较强的行业。

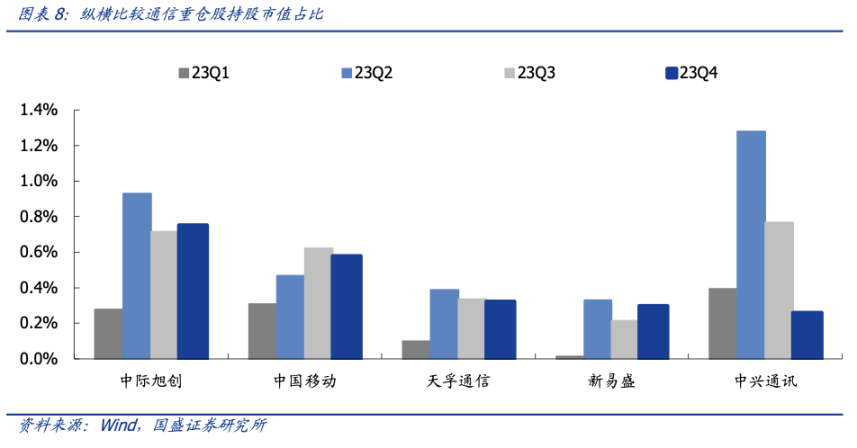

重仓股排序有所变化。进一步聚焦至个股,23Q4 通信板块前 5 大重仓股为中际旭创、中国移动、天孚通信、新易盛、中兴通讯,而 23Q3 前 5 大重仓股为中兴通讯、中际旭创、中国移动、天孚通信、新易盛。我们认为,步入 Q4,投资者将目光重新转回成长性较强的光模块白马,而以周期属性为主的 ICT 设备配置比例则有所下降,或因运营商 5G 资本开支有所下行、5G 基建增速放缓所致。

算力——

光通信:中际旭创、新易盛、天孚通信、太辰光、腾景科技、光库科技、光迅科技、德科立、联特科技、华工科技、源杰科技、剑桥科技、铭普光磁。

算力调优 / 调度 / 租赁:恒为科技、思特奇、中科金财、东方材料、博睿数据、中贝通信、中科曙光、中国移动、中国联通、中国电信。

算力设备:中兴通讯、紫光股份、锐捷网络、盛科通信、菲菱科思、工业富联、沪电股份、寒武纪。

液冷:英维克、申菱环境、高澜股份、佳力图。

边缘算力承载平台:美格智能、广和通、移远通信。

卫星通信:中国卫通、中国卫星、震有科技、华力创通、电科芯片、海格通信。

风险提示:AI 发展不及预期,算力需求不及预期,市场竞争风险。

一、投资策略:持股有“光”——23Q4 基金重仓综述

本周建议关注:

算力——

光通信:中际旭创、新易盛、天孚通信、太辰光、腾景科技、光库科技、光迅科技、德科立、联特科技、华工科技、源杰科技、剑桥科技、铭普光磁。

算力调优 / 调度 / 租赁:恒为科技、思特奇、中科金财、东方材料、博睿数据、中贝通信、中科曙光、中国移动、中国联通、中国电信。

算力设备:中兴通讯、紫光股份、锐捷网络、盛科通信、菲菱科思、工业富联、沪电股份、寒武纪。

液冷:英维克、申菱环境、高澜股份、佳力图。

边缘算力承载平台:美格智能、广和通、移远通信。

卫星通信:中国卫通、中国卫星、震有科技、华力创通、电科芯片、海格通信。

数据要素——

运营商:中国电信、中国移动、中国联通。

数据可视化:浩瀚深度、恒为科技、中新赛克。

BOSS 系统:亚信科技、天源迪科、东方国信。

本周观点变化:

本周中际旭创披露业绩快报,2023 年净利润略超预期,结合上周天孚通信的优秀业绩,两只白马为光通信板块筑立了牢固的业绩基础,为 AI 投资者注入强心剂。

本周公募基金 23Q4 季报披露完毕,从持仓统计看,通信行业持仓比例和超配比例均有所下降,但细分来看,投资者更愿意聚焦于确定性较强、注重海外业务的光模块、PCB 等方向。中际旭创、新易盛、天孚、沪电等个股作为重点供应北美市场的光通信、PCB 企业,有望率先在市场蛋糕变大的边际变化下率先获得利好。

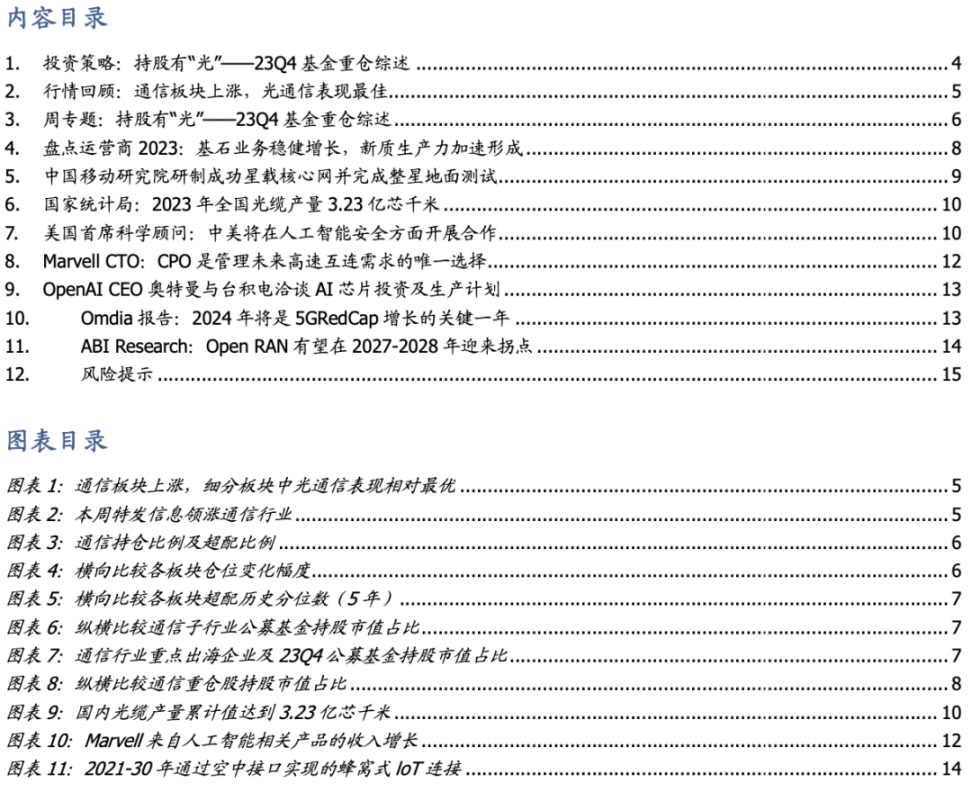

二、行情回顾:通信板块上涨,光通信表现最佳

本周(2024 年 1 月 22 日 -2024 年 1 月 26 日)大盘收于 2910 点。各行情指标从好到坏依次为:上证综指>沪深 300>万得全 A>万得全 A( 除金融,石油石化 )>中小板综>创业板综。通信板块上涨,表现劣于大盘。

从细分行业指数看,光通信、量子通信、运营商分别上涨 4.9%、4.3%、3.9%,表现优于通信行业平均水平;通信设备、移动互联分别上涨 0.18%、0.03%,区块链、云计算、卫星通信导航、物联网分别下跌 0.5%、1.2%、2.6%、3.0%,表现劣于通信行业平均水平。

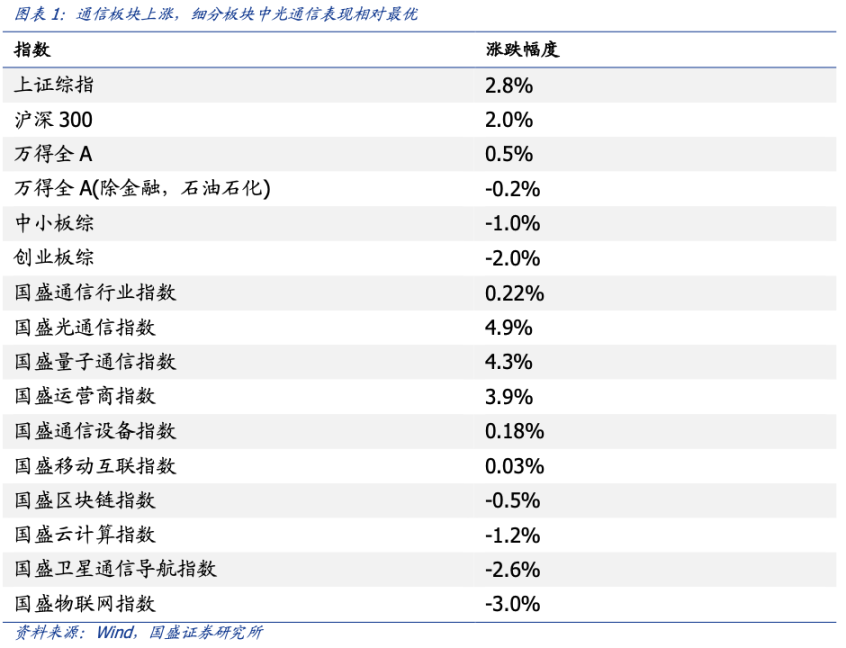

本周受益算力概念,特发信息上涨 60.97%,领涨板块。受益 AI 医疗概念,ST 易联众上涨 20.67%,受益板块反弹,中国联通上涨 12.62%,受益国企改革概念,国投智能上涨 8.85%,受益算力概念,博创科技上涨 8.28%。

三、周专题:持股有“光”——23Q4 基金重仓综述

近期光通信板块两大白马天孚通信、中际旭创相继披露业绩快报,二者 Q4 业绩均小幅超出我们此前的预期。两家公司认为 2023 年得益于 AI 算力需求的显著增长,促使光通信行业迎来全新增长机会,同时也加速了光模块高端产品的放量步伐。我们认为,光通信行业龙头的业绩基础逐渐坚实,可以期待 2024 年光模块的精彩演绎。

本周公募基金 23Q4 季报披露完毕,根据我们的统计数据,在主动偏股 + 灵活配置的公募基金重仓股中,通信行业持仓体现以下趋势:

通信板块有所减配,但超配历史分位数仍然居前。总体来看,纵向比较,机构对通信板块(申万一级)的持仓占比为 2.74%,环比下降 0.57 个百分点;通信板块超配比例为 0.14%,环比下降 0.5 个百分点。横向比较,通信业的季度间仓位变化幅度较其他行业变化较大,在 31 个申万一级行业中位列第 29;通信板块超配历史分位数(5 年)为 89.4%,在 31 个申万一级行业中位列第 8,超配比例仍旧较高,反映了通信行业景气度仍然较高,公募基金投资者仍旧看好通信业的发展趋势。

细分子行业分化趋势明显,出海型企业广受青睐。我们对通信子行业进行横纵比较发现,PCB、光模块、军专通信在 Q4 的配置比例环比增幅居前,云视讯、运营商、通信设备的配置比例环比降幅较大;光模块、运营商、PCB 的持仓占比居前。我们认为,步入 AI 元年的尾声阶段,公募基金投资者更加青睐海外营收占比较高、业绩兑现确定性较强的行业。

重仓股排序有所变化。进一步聚焦至个股,23Q4 通信板块前 5 大重仓股为中际旭创、中国移动、天孚通信、新易盛、中兴通讯,而 23Q3 前 5 大重仓股为中兴通讯、中际旭创、中国移动、天孚通信、新易盛。我们认为,步入 Q4,投资者将目光重新转回成长性较强的光模块白马,而以周期属性为主的 ICT 设备配置比例则有所下降,或因运营商 5G 资本开支有所下行、5G 基建增速放缓所致。

四、盘点运营行业 2023:基石业务稳健增长,新质生产力加速形成

C114 讯 2023 年是国民经济恢复新增长的关键之年,在此背景下,运营商加速数智赋能,5G 行业应用遍地开花,算力网络走向纵深,新质生产力加速形成。

从具体业务来看,以 5G 和千兆宽带为代表的基石业务保持稳健增长,同时在数字经济蓬勃发展的周期内,三大运营商紧抓发展机遇,持续优化收入结构。工信部数据显示,以产业数字化为代表的新兴业务占电信业务收入比为 21.1%。

AI 狂潮席卷全球,三大运营商躬身入局

2023 年,OpenAI 掀起的 AI 狂潮席卷全球,成为全世界的“显眼包”。

中国电信董事长柯瑞文曾提出:“没有 AI 就没有云的未来,除却 AI 不是云”。并宣布李学龙担任中国电信首席技术官(CTO)和中国电信首席科学家,引领推动中国电信人工智能领域的能力建设。

在“百模大战”的背景下,以科技创新为行动纲要的运营商紧跟大模型技术发展前沿,并寻找到一条差异化道路:行业大模型,例如中国电信的“TeleChat”“星辰”、中国移动的“九天”、中国联通的“鸿湖”等。

中国电信推出的千亿级参数星辰大模型,幻觉率下降 40%,同时面向政务、应急、文旅、交通、金融等场景发布 12 个行业大模型,并将这些大模型预制在“星辰 MaaS 生态服务平台”上,以“网络 + 云计算 +AI+ 应用”的模式,不仅驱动天翼云服务本身的智能升级,更为社会数字化转型提供服务。

中国移动发挥算网基础设施、海量高质数据资源禀赋及深厚行业积累优势,自主攻坚百亿、千亿等参数规模的“九天”基础大模型,并深度匹配行业需求,融入各类专业知识,形成与产业共建共创的“九天·众擎基座大模型”。据悉,中国移动算力规模已达 9.4EFLOPS,沉淀近 700PB 海量高质量数据,积累超 1.6 万个 DICT 行业项目经验,牵头承担“智慧网络国家新一代开放创新平台”等 16 项国家级重大项目。在“九天.众擎基座大模型”的基础上,中国移动还发布了“九天·客服”、“九天·政务”、“九天·网络”、“九天·企业通话”“九天·川流出行”等几款行业大模型。

中国联通“鸿湖”图文大模型是首个面向运营商增值业务的大模型。不同于政务、客服等纯语言模型,“鸿湖”图文大模型从一开始就是图文双模态的模型,该模型目前拥有 8 亿训练参数和 20 亿训练参数两个版本,可实现以文生图、视频剪辑、以图生图等功能。

我们认为,随着中国运营商在 5G 基础设施建设和人工智能的巨大投入,移动通信市场呈现蓬勃发展态势,新兴业务的崛起和信息技术的融合创新为移动通信市场注入了强大动力。

五、中国移动研究院研制成功星载核心网并完成整星地面测试

近日,中国移动研究院联合产业合作伙伴面向星上再生模式,共同研制成功星载核心网暨“星元系统”,并完成整星地面测试与空间环境适应性测试。星上再生模式是 3GPP R19 NTN 标准的重要技术方向,本次测试表明星载核心网满足在轨飞行要求,实现了端到端全链路贯通及数据稳定传输,验证了基于星上再生模式的手机直连低轨卫星技术可行性和星地核心网组网架构的正确性,对手机直连低轨卫星研究与应用推广、标准演进具有重要意义。

星载核心网用于提供星上再生模式下的在轨数据转发服务,是低轨卫星互联网的重要设备之一。面向卫星互联网低成本、高可靠要求,星载核心网为适应太空辐照、真空、冷热交变等空间环境,基于 5G 核心网 SBA 架构,设计基于国产工业级元器和国产 linux 操作系统的高可靠、柔性、在轨可重构的软、硬件系统,实现了星载核心网的自主可控。面向低轨卫星移动速度快、覆盖范围广等特点,星载核心网对基本 5G 流程包括会话管理、移动性管理、QoS 保障等能力进行优化,实现高效的星地组网。目前,星载核心网已完成力学、高低温、热真空、电磁兼容、老炼等环境测试和无线环境下的性能测试,满足在轨运行条件。

模拟了 550Km 轨道高度卫星运行轨迹,与上海微小卫星、华为、爱浦路、融为科技等合作伙伴共同搭建了从测试终端、地面 5G 基站、地面信关站、星载无线收发信机到星载核心网的端到端链路,验证了有线和无线状态下低轨卫星通信在高动态、大时延、窄波束和 IP over CCSDS 传输环境下的适用性。实测星上再生模式下,星载核心网下行速率可达 5Mbps,上行速率可达 1Mbps,星上转发速率达 230Mbps,星上转发时延小于 1ms,性能符合预期,且后续将进一步优化,并进行在轨验证,可为大众手机及行业终端提供宽带业务。

中国移动研究院星载核心网的成功研制验证了星上再生模式的技术可行性,为下一步搭建基于再生模式的实验室测试平台和在轨测试平台奠定基础,推动再生模式技术、标准及产业成熟。中国移动作为全球最大移动通信运营商,将在天地一体领域积极发挥技术和产业优势,加速卫星互联网与地面网络的全方位融合,全面推进构建泛在连接的天地一体化网络。

我们认为,中国移动研究院与产业合作伙伴成功研制的星载核心网标志着卫星通信迈向再生模式的重要一步,为实现低轨卫星通信的高效运行提供了关键技术支持。这将对卫星互联网和 5G 技术的结合具有深远影响,为卫星通信行业的发展创造了新的空间。

六、国家统计局:2023 年全国光缆产量 3.23 亿芯千米

C114 讯 国家统计局数据显示,2023 年全年,国内光缆产量累计值达到 3.23 亿芯千米,光缆产量累计同比下降 6.7%。

2023 年,数字经济提档加速,400G 骨干网启航,G.654E 光纤需求开始兑现,将迎来规模部署周期。同时,千兆光网加速普及,FTTR 势头正盛,给光纤光缆厂商带来新的想象空间。

值得一提的是,2023 年,海外市场成为头部光纤光缆厂商的重要“粮仓”。市场机构 CRU 预测,全球光缆需求将在 2023 年至 2027 年间以约 4% 的复合年增长率增长,到 2027 年底将超过 6.5 亿芯公里。

CRU 指出,以弥合“数字鸿沟”为重点的各种资金支持计划将提升美国光缆部署的速度。英国、德国和意大利的全国性 FTTH 计划将支持欧洲光缆需求的健康增长。在建设国家光纤网络的 BharatNet 计划第三阶段的推动下,以印度为代表的新兴市场将再次脱颖而出。

我们认为,国内光缆产量的同比下降反映了市场调整与需求变化,然而,随着数字经济升级、400G 骨干网的推动以及海外市场需求的增长,国内光纤光缆行业正迎来新的发展机遇。同时,各国光纤网络计划的实施将为光缆厂商提供广阔空间,助推全球光缆需求持续增长。

七、美国首席科学顾问:中美将在人工智能安全方面开展合作

C114 讯 美国白宫首席科学顾问近日表示,美国将在未来几个月内与中国就人工智能(AI)系统的安全问题展开合作。

白宫科技政策办公室主任阿拉蒂·普拉巴卡(Arati Prabhakar)表示,尽管中美在 AI 领域存在竞争关系,但两国将携手合作降低 AI 风险,并评估这项新兴技术的能力。谈到中美的 AI 合作,普拉巴卡表示,“我们已经采取措施参与此过程,我们必须设法与中国合作”。

她的表态释放了一个明确信号,表明中美两国计划合作保障 AI 这项新技术快速又安全地发展。

2023 年 11 月,中国签署了英国布莱切利园(Bletchley Park)关于人工智能技术标准的协议,中美两国领导人也在同月于加利福尼亚州举行的峰会上讨论了在人工智能领域开展合作的问题。

普拉巴卡说,“眼下这个时刻,人人都明白 AI 是最强大的技术……每个国家都准备用它来建立一个反映他们价值观的未来,但我认为我们在一个领域的看法是一致的,那就是都希望打下一个安全有效的技术基础,所以我认为这是一个很好的合作领域。”

2024 年 1 月早些时候,有报道称,包括 OpenAI 在内的美国领先人工智能公司与中国专家举行了秘谈,讨论 AI 相关的新风险。

AI 的快速发展引起了全球担忧,因为它可能会加剧网络攻击和错误信息的传播。普拉巴卡表示,由于 AI 具备复杂性和不透明性的特点,目前评估新 AI 系统安全性的最佳工具还“不能令人满意”。

她表示,“我们开始形成一个全球性共识,那就是目前评估 AI 模型的工具还十分薄弱,无法很好地了解 AI 模型的有效性、安全性和可信度。”

中美领先的科技公司也在竞相打造由生成式人工智能驱动的产品,这种模型可以在几秒钟内产出类似人类创造的文字和材料。

各国家 / 地区选择了不同的方式来监管本地的人工智能技术。例如,中国为人工智能的发展提供了详细的指导,强调需要控制内容。

美国在 2023 年 10 月发布了一项关于人工智能的全面行政命令以应对威胁,重点关注国家安全和消费者隐私。

普拉巴卡说,虽然中国和美国可能在某些价值观和监管方法上存在分歧,但“也有我们可以达成一致的地方”,其中包括 AI 软件的全球技术和安全标准。

她指出,美国无意放缓中国的 AI 发展步伐,而是要保持对该技术的监督。然而,美国白宫还是受到了批评。外界认为美国在监管 AI 方面行动过于迅速,危及了美国在 AI 领域的竞争优势,即便美国尚未就此问题通过具体立法。她说,“在美国,我们明白,美国在世界上的领导地位取决于美国在 AI 领域的领导地位。”

不过,她也为美国的监管进行了辩护,认为即使是美国 AI 公司也承认,需要有明确的方法来理解和评估 AI,这对消费者信心和企业采用 AI 至关重要。公司内部的技术推动者是最强烈的监管倡导者。

布鲁金斯学会中国政策中心负责人何瑞恩(Ryan Hass)说,在人工智能方面的合作不是善意或施舍,而是精密的计算。

他指出,技术发展如此之快,现在确实有动力尝试采取行动。对中美双方来说,重要的是尽早证明对话能够产生结果。

我们认为,中美就人工智能系统安全展开合作的表态,是积极信号,突显了全球共同面临的 AI 挑战需要跨国合作。AI 行业的未来发展将受益于国际合作,促进全球共享最佳实践和创新。

八、Marvell CTO:CPO 是管理未来高速互连需求的唯一选择

C114 讯 近日,半导体公司 Marvell 举行行业分析师日,光通信行业知名市场机构 LightCounting 进行了评论。

LightCounting 表示,Marvell 的行业分析师日主题是人工智能及其为公司带来的新商机。7 年前,在 Matt Murphy 就任首席执行官后不久,Marvell 就做出了一个关键决定,将 Marvell 的业务重点重新聚焦于云计算数据管理的新兴机遇。

如下图所示,Marvell 预计 2023 年人工智能相关产品的收入将翻一番,明年还会再翻一番。

为支持这一转型,Marvell 进行了多项收购。其中,Inphi 和 Innovium 两家公司在 2021 年成为光通信行业的头条新闻。第三项收购可能不太为人所知,但它对 Marvell 目前的人工智能业务同样重要:Avera 是 Marvell 于 2019 年从 Global Foundries 收购的前 IBM 定制 ASIC 业务。

在过去 25 年多的时间里,Marvell 规模庞大的定制 ASIC 业务已开发出 2000 多种产品。该业务历来专注于有线和无线网络。但最近,Marvell 赢得了为超大规模云服务商提供定制 ASIC 的订单,并即将投入生产。

目前,英伟达的 GPU 是 ChatGPT 的最佳解决方案,但未来的升级将依赖于定制 ASIC。亚马逊、谷歌、Meta 和微软最近都发布了此类芯片。LightCounting 估计,为谷歌生产的 TPU 芯片每年能为博通的定制 ASIC 部门带来数十亿美元的收入。Marvell 凭借其在 3nm CMOS 领域的领先地位,也能取得同样的成绩。

Marvell 首席技术官 Noam Mizrah 在演讲中对未来人工智能技术的发展进行了深入分析。

Noam Mizrah 将目光投向了已经出现的人工智能定制 ASIC 之外,他认为将开发出众多私域人工智能模型,这些模型比单一的通用模型要高效得多。如果业界能找到一种方法,将这些模型互联成新的“模型互联网”,那么新的应用就可以建立在这些模型的基础上。宽带连接将是该解决方案的一部分,但开发出将模型集作为单一应用程序进行管理的软件才是最具挑战性的。

Noam Mizrah 继续推广分解式人工智能集群架构和共封装光学技术的理念。他认为,CPO 是管理未来高速互连需求的唯一选择。

Inphi 联合创始人兼 Marvell 高级副总裁 Loi Nguyen 在会上发布了最新的硅光子引擎,该引擎可用于光模块或 CPO。

我们认为,Marvell 在云计算和人工智能的投入凸显了其在光通信领域的战略转型和创新努力,而光通信和人工智能的融合也将为光通信行业带来新的机遇,揭示了行业未来的创新方向。

九、OpenAI CEO 奥特曼与台积电洽谈 AI 芯片投资及生产计划

OpenAI CEO 山姆·奥特曼(Sam Altman)据称计划打造一款人工智能(AI)芯片,采用自行设计并内部使用。报道称,Sam Altman 确实正在寻求开发自己的英伟达人工智能和 HPC GPU 替代品,正在与台积电讨论芯片生产事宜。

据称,OpenAI CEO Sam Altman 正在与台积电和中东投资者进行谈判,以启动一家新的芯片合资企业,旨在减少 OpenAI 对英伟达的依赖,并满足其日益增长的处理能力需求。

该雄心勃勃的项目涉及阿联酋 Sheikh Tahnoon bin Zayed al-Nahyan 等人物,并准备重塑 OpenAI 的人工智能模型开发和硬件使用方法。通过这一合资企业,OpenAI 将效仿亚马逊 AWS 和谷歌等公司,为人工智能应用开发自己的芯片。

考虑到与行业巨头英伟达竞争的目标,该合资企业的财务风险很高。从头开始开发这种先进的芯片预计将花费数亿甚至数十亿美元,因此 Sam Altman 需要资金。

Sam Altman 的讨论重点是从中东一些最富有的投资者那里获得资金。另外,阿联酋人工智能集团公司 G42 已经与微软和 OpenAI 建立了合作关系。

Sam Altman 还在与台积电就制造芯片进行谈判。与这家代工厂的潜在合作伙伴关系对于 OpenAI 的芯片业务至关重要,因为台积电是少数拥有领先工艺技术的芯片代工企业之一。然而,台积电的先进芯片产能有限,因此 Sam Altman 将需要通过谈判来获得合理的产能。

我们认为,OpenAI 计划自主设计和制造 AI 芯片,为其未来发展提供了更大的灵活性和创新空间,可能为未来 AI 芯片技术的发展和应用带来更多创新和竞争力。

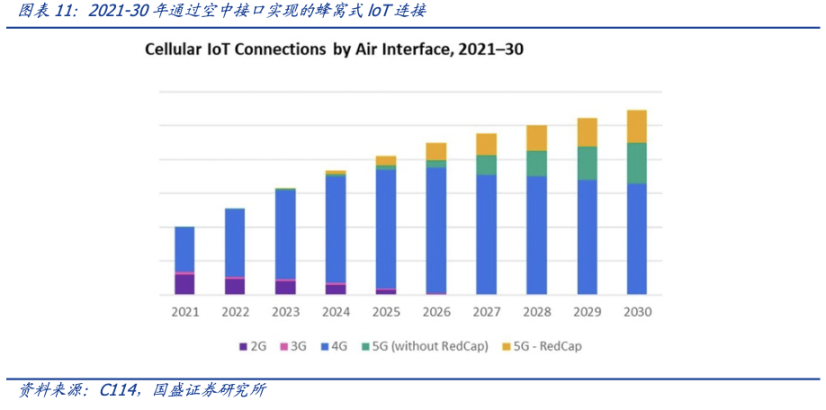

十、Omdia 报告:2024 年将是 5GRedCap 增长的关键一年

C114 讯 市场研究公司 Omdia 最新的《蜂窝物联网市场追踪:2023-2030 年》报告指出,在 5G 技术兴起的推动下,蜂窝物联网生态系统将在未来七年发生重大改变。

Omdia 指出,5G RedCap、5G 大规模物联网(Massive IoT)和 4G LTE Cat-1 模块是行业的主要关注焦点,预计到 2030 年,即将到来的出货量将达到 54 亿个蜂窝物联网连接(安装基数)。这种范式转变凸显了先进蜂窝连接解决方案的不断发展和日益突出。

研究还发现,5G RedCap 将从 2024 年开始大规模采用,该技术将成为 5G 设备的中速率连接解决方案,这些场景不需要超可靠低延迟通信(uRLLC)和增强型移动宽带(eMBB)等高规格能力。业界预计 4G 最终将在 2030 年之后逐步淘汰,5G RedCap 还将使设备能够面向未来做好准备。

“2024 年将是 5G RedCap 增长的关键一年。这将从中国开始,预计中国将成为出货量最大的市场,并且在适当的时候,补贴将使(5G RedCap)模块的平均销售价格(ASP)降至与 LTE Cat-1 基本相当。”Omdia 物联网资深分析师 Alexander Thompson 评论道。

该预测还发现,2023 年,超过 60% 的物联网模块出货量来自亚洲和大洋洲地区,约占物联网连接数的 80%。值得注意的是,汽车行业成为一个关键驱动力,由于对集成 5G 连接的智能汽车的需求不断增长,汽车行业的模块出货量将不断增加。

“在整个物联网价值链中,应用支持平台(AEP)仍然是主要的收入来源。尽管 Hyperscaler 的产品服务呈指数级增长,而且在当前经济环境下,初创企业面临着财务限制困境,但行业特定 / 纯 AEP 仍占据着一席之地。”Omdia 物联网团队实践负责人 Andrew Brown 补充道。

我们认为,中国作为 5G RedCap 技术的领头市场,将在 2024 年迎来关键增长节点,预示着通国内相关厂商在物联网领域的变革和创新将引领全球蜂窝物联网的发展。

十一、ABI Research:Open RAN 有望在 2027-2028 年迎来拐点

C114 讯 根据市场研究公司 ABI Research 的预测,Open RAN 市场将继续呈上升趋势(尽管增长缓慢),到 2024 年底将占整体 RAN 市场的 6% 至 8%。

这家研究公司的数据显示,在 Open RAN 领域占据主导地位的供应商包括三星、Mavenir、NEC、富士通、Rakuten Symphony 和 Parallel Wireless,它们合计占据了 Open RAN 总市场份额的 95%-97% 左右。

ABI Research 预计该行业将在 2024 年下半年出现好转,部分原因是老牌传统供应商正在开发自己的 Open RAN 生态系统。事实上,ABI Research 表示,占据主导地位的 Open RAN 供应商可能会面临来自爱立信和诺基亚等传统供应商的“激烈竞争”。

ABI Research 在一份新闻稿中表示:“考虑到诺基亚和爱立信在 RAN 市场的全球影响力,它们在未来几年开展大规模 Open RAN 部署方面将处于有利地位。”这家研究公司还指出,爱立信已经与 AT&T 达成了一笔规模相当大的交易,将在美国部署 Open RAN。

ABI Research 资深分析师 Saqlain Ali 表示:“虽然 Open RAN 生态系统尚不成熟,但未来几年小规模部署仍将持续。”

ABI Research 认为,Open RAN 芯片、多供应商互操作性和测试、RAN RIC 的可用性以及 Massive MIMO 上行链路性能改进(ULPI)规范等方面的进一步发展,可能会带来更有利的结果,并表示 2027 年至 2028 年之间可能出现拐点。

对于一些分析师来说,Open RAN 市场的发展基本符合他们几年前的预期。例如,Mobile Experts 首席分析师 Joe Madden 去年表示,考虑到传统运营商五年前对 5G 架构的承诺,他们不太可能放弃一切并重新开始。

此外,运营商需要知道他们部署的设备是否正常工作运行,这就是为什么这么多设备处于测试 / 试点阶段的原因。

另一家市场研究公司 Dell 'Oro Group 则指出市场状况远非理想,但仍然认为 Open RAN 的发展将持续下去,并预测到 2027 年 Open RAN 将占据整体 RAN 市场的 15% 以上。

我们认为,竞争的加剧和传统供应商加入 Open RAN 生态系统的发展,可能会推动行业迎来更多创新和竞争,Open RAN 有望在未来几年向更成熟的阶段发展的过程中迎来新拐点。

十二、风险提示

AI 发展不及预期,算力需求不及预期,市场竞争风险。

本文节选自国盛证券研究所已于 2024 年 1 月 28 日发布的报告《国盛通信 | 持股有“光”——23Q4 基金重仓综述》,具体内容请详见相关报告。

| 宋嘉吉 | S0680519010002 | songjiaji@gszq.com |

| 黄瀚 | S0680519050002 | huanghan@gszq.com |

| 赵丕业 | S0680522050002 | zhaopiye@gszq.com |

特别声明:《证券期货投资者适当性管理办法》于 2017 年 7 月 1 日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券通信团队设立的。本订阅号不是国盛通信团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。