来源:雪球App,作者: 躺红利摊转债,(https://xueqiu.com/6828304753/302574822)

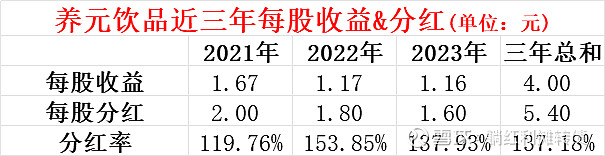

养元饮品上市以来一直都坚持大手笔分红,近三年每股分红分别达到了2.0元、1.8元和1.6元,以当前每股18.87元的收盘价计算近三年平均股息率达到了9.54%、实时股息率也有8.48%,远超中证红利当前5.51%的股息率,那为何养元饮品没能纳入中证红利指数呢?

原因在于养元的分红远超其净利润,近三年分红率数据如下:

可以看到,养元近三年每一年的分红率都超过了100%、三年平均分红率达到了137.18%,而中证红利指数的编制规则中对分红率作出了明确的限制:

“过去三年连续现金分红且过去三年股利支付率的均值和过去一年股利支付率均大于 0 且小于 1”。

所以,根据规则,养元的股息率虽高,但是却不能被纳入指数,类似的股票还有双汇股份,后者因为分红率过高于去年12月调样时被调出中证红利指数,是不是觉得指数的编制规则很不靠谱?其实并非如此,在A股,绝大部分公司是没有超额分红的能力的,反倒是很多质地较差的公司会通过宣布一笔大额分红以达到不可告人的目的,而单次的大额分红会使股票近三年的平均股息率被扭曲,中证红利指数设置分红率的上限正是为了排除这一类投机分子,当然,这也会排除一部分确实有超额分红能力的好公司,但是这样的公司A股又能有多少呢?从概率上来说,中证红利的这条选样规则利远远大于弊,排除在外的差公司远多于好公司。

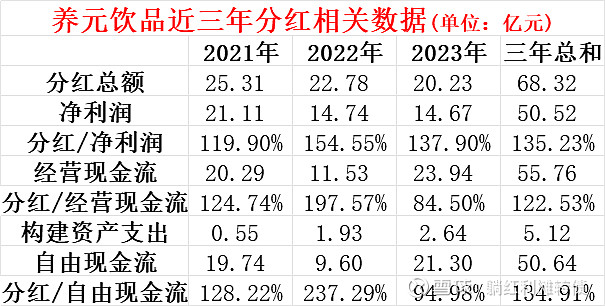

不过A股也确实有很多公司具有超额分红的能力,这类公司通常表现出现金流强劲、资本开支少、负债率较低、货币资金充沛的特点,以养元饮品为例:

可以看到,养元的现金流还是很难不错的,赚到的都是真金白银,资本开支也少,把分红率提升到100%以上是非常符合股东利益的,另外,养元的资产负债表也为超额分红提供了保障:

1、整体负债率仅有24.94%,经营杠杆极低;

2、账面有货币资金17.64亿,交易性金融资产34.99亿元,其中基金29.25亿元、银行理财4.10亿元,其他非流动金融资产中还有2.70亿元的基金,这一堆乱七八糟的资产就接近90亿元了,对了,其他权益工具投资中还有32.67亿元乱七八糟对外投资,而对应的有息负债仅有3.14亿元的短期借款。(以上数据来自2024年中报)

对于养元而言,分红率不是太高了而是太低了,大量现金资产变成了存款、理财和乱七八糟的投资,这极大的拉低了公司的净资产收益率,而且平添了不少投资风险,实际上对投资人是非常不利的。

当前养元的动态市盈率15.06倍、市净率2.46倍、股息率达到了8.48%,中报扣非净利润增速为+8.23%,个人认为明年的分红还是有保障的,后续打算摊一点~$养元饮品(SH603156)$ $中证红利ETF(SH515080)$ $红利ETF(SH510880)$

风险提示:

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。