光储龙头阳光电源的半年报出炉,有很多球友都留言想做个探讨,而且希望能在开盘前,那今晚就抛砖引玉吧。

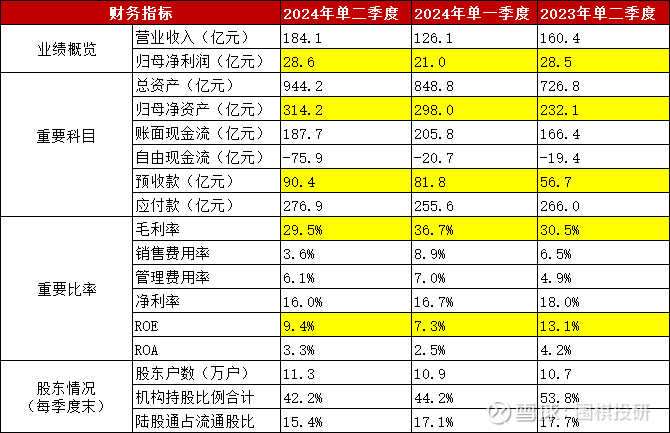

公司上半年实现营收310亿,同增8.4%,归母净利润49.6亿,同增13.9%。其中单二季度营收184亿,同增14.7%,环增45.9%,归母净利润28.6亿,同增0.6%,环增36.6%。

这个业绩怎么样呢?分享个现象:周五晚上几乎所有券商电新研究员,都在转发朋友圈和微信群,就知道肯定是超预期了。

首先从业绩聊起。

阳光电源主要看单季度变化:

1)营收同环比增长,净利润同环比增长,就是第一个超预期的地方。

市场原本预期第二季度做到25亿净利润,同比减少12%,原因是去年同期“超常发挥”增长480%,这么高基数再增长很困难。但是,人家做到了。

更何况,去年二季度财务费用(主要是汇兑损益)有4.2亿,如果剔除这部分因素,同比增长能达到25%。

2)总资产和净资产都在不断提升,上半年增长30%,在大部分制造业都“唯唯诺诺”时,难得能有这样的扩张表现。

3)制造业扩张就怕重资产,阳光负债率维持在65%左右,最新存货是280亿(新高),好在预收款同样是新高,90亿绝对值比去年二季度增长将近60%。

4)毛利率同环比略有下降,很大原因是会计准则调整,将质保费用由计入销售费用调整至营业成本,还原后毛利率大概是34%,就能好很多。今年3月份准则调整后,很多上市公司半年报都遇到了这个问题。

5)股东结构方面,近1年机构资金流出得比较多,这在每季度做机构持仓时也能明显感觉,至于北上资金会相对稳定一些。

其次是业务结构。

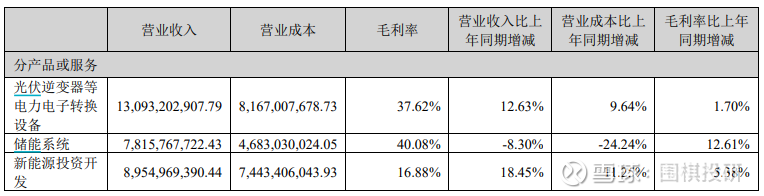

阳光三大主营业务,光伏逆变器、储能和新能源投资,结合半年报和业绩交流会内容,对光储业务稍微多聊几句。

1)逆变器主要是出货量超预期。

上半年出货65GW,同比增长30%,其中第二季度出货36GW,环比增长30%。

阳光逆变器增量主要来自于地面电站,占比高达70%,得益于国内外持续高景气,弥补了本来市场担忧的欧洲去库存影响。

2)储能主要是利润率超预期。

上半年出货8GWh,同比增长60%,其中第二季度出货5GWh。

储能毛利率超过40%,比去年提升12.6个百分点,假设能够维持住这个盈利能力,真的是做梦都要笑醒。

可惜没这么好的事情,这次是电芯价格大幅下跌,带来毛利率提升,后面会恢复到常态30%-35%,能够稳中有降就很不错。

3)国内外业务都有亮点。

看了近百份半年报,今年关键词就是海外,很多企业都是国内营收下滑,靠着海外拉动增量和盈利能力。

阳光电源半年报里提到:“海外市场方面,美国、印度等传统主力市场持续发力,快速增长,巴基斯坦、越南、沙特、乌克兰、巴西等东南亚、中东、南美新兴市场由于光照资源丰富、用电需求快速增长、供电不稳定、光伏经济性提升、政府能源转型诉求等原因也呈现快速增长迹象。”

体现在报表上就是合同负债快速增长,订单本身多起来了,同时老外的预付款比例会比国内客户高。无论如何,能提前收到钱总是好事情。

以前老美是大型储能的核心客户,但现在考虑到种种问题,需要有些扩散,这次业绩会里管理层就提到中东地区,发货量远超其他地方。

记得聊“全球南方”时总结过海外市场特征:欧美市场好但有壁垒,东南亚空间大但有点穷,唯有中东地区是接近完美。

按道理海外营收占比要提升吧?恰恰相反,去年上半年海外营收有54%,今年上半年只有43%,核心就是国内逆变器放量比较快。

总结下业务情况:逆变器出货超预期,储能盈利超预期,上半年靠国内市场发力,海外市场结构优化,而下半年和明年就要看海外业绩释放。

用管理层业绩会原话:“海外占比下降10%,主要是因为国内起量比较快,海外业务下半年会起量,全年来看会比较均衡。”

最后是落实到投资端。

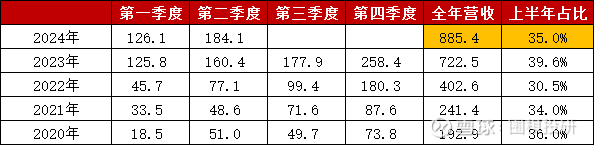

老规矩,根据过去4年营收占比均值,计算出营业收入大概是885亿,再按照去年净利率是13%,今年归母净利润大概就是115亿。

对于阳光电源,还能够做得更细致些,即分业务板块去计算。

假设逆变器出货量160GW单位盈利0.05元,储能出货量24GWh单位盈利0.3元,再加上其他业务板块净利润,最后利润总额扣除所得税。但同样有个弊端,就是出货量和单位盈利都要跟着最新情况变化,有滞后性。

因此,我自己是宁愿给得保守些,打个比方今年就给到100亿净利润,那现在差不多是14倍估值,是高还是低,就看对行业和公司的理解程度了。

回过头再看市场预期,半年报发布前卖方都给到100-105亿净利润,这两天都在上调至110-115亿,幅度是10%。

这是好事情,毕竟今年能不断上调盈利预期的龙头,尤其是在新能源赛道里,真的不多。

哪怕不去和历史估值相比较(否则看起来空间非常大),原先市场觉得阳光业绩增速在10%左右,给12-13倍还说得过去,现在增速提升到15%,再给这个估值区间好像就略有偏颇。

最后再提醒两个点:一是阳光股价表现还不错,年初至今上涨10%,在重点覆盖标的里能排到前五,市场是给面子的;二是海外业务有其不确定性,曾经还“爆过雷”,当然有合同负债做依据会稳一些。

好了,大概就是这些内容,希望能帮助到球友们,也但愿明天能有个好的表现,给市场打打气吧。

#光伏# #逆变器# #储能# $阳光电源(SZ300274)$ @雪球创作者中心

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎

本话题在雪球有26条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>