前言

最近跟一位资深客户聊天。我跟他结识多年,他素以淡定著称,无论市场如何波动,他总有种泰山崩于前而面不改色之感。但就是这样一位大心脏的人,也向我发出灵魂拷问:市场差成这样,是不是没救了?

回想起来,近半年聊过的大大小小的客户,几乎清一色对未来的经济和市场感到悲观。我觉得在这样的至暗时刻,有必要出来说几句话,尽管我人微言轻,话语也可能淹没在市场噪音之中,但只有对客户说真话,才能对得起我作为行业从业者的良心。

先说结论:目前我们正在经历过去10年A股第3次黄金坑,以1年以上的维度看,可以媲美2014-2015、2019-2020的大牛市已经在酝酿之中,是千载难逢的布局时机。下面我将从四个角度阐述我看多的理由。

PART/ 01 基本面:盈利预期在改善

短期市场可能受情绪、消息等众多因素左右,但中长期一定跟着企业盈利走。A股工业企业的权重超过60%,可以用统计局公布的规模以上工业企业利润代替上市公司业绩的整体表现。2014年6月市场触底反弹,开启为期一年的大牛市,规模以上工业企业利润同比增速于2014年底触底,并在12月录得最低的-8%,市场先于基本面半年预期了盈利改善。

2019年2月是最近一轮牛市的起点,规模以上工业企业利润同比增速于同年10月见底(此处排除了2020年武汉第一轮疫情冲击的极端值,2020年3月规模以上工业企业利润同比增速录得-34.9%的历史最低水平),市场再次领先基本面月9个月。可以看出,市场走势不一定与企业盈利同频,一般会领先企业盈利发生拐点,只是具体提前多久有不确定性。

当前我们处于过去10年中的第3个企业盈利下行周期,时间从2021年初开始至今。而过去两轮盈利下行周期持续时间都没超过3年,我们有理由相信这轮盈利下行周期也接近尾声。可能有人会说这次是遇到了疫情,跟以前不一样。但过往经济哪一次不是突破重重困难浴火重生?2015年“三期叠加”下的全面通缩,2018年的贸易战和去杠杆,在当时也没有任何先例可循,但我们依然凭借强大的经济韧性和完善的产业结构重回增长轨道,我相信这次也不例外。

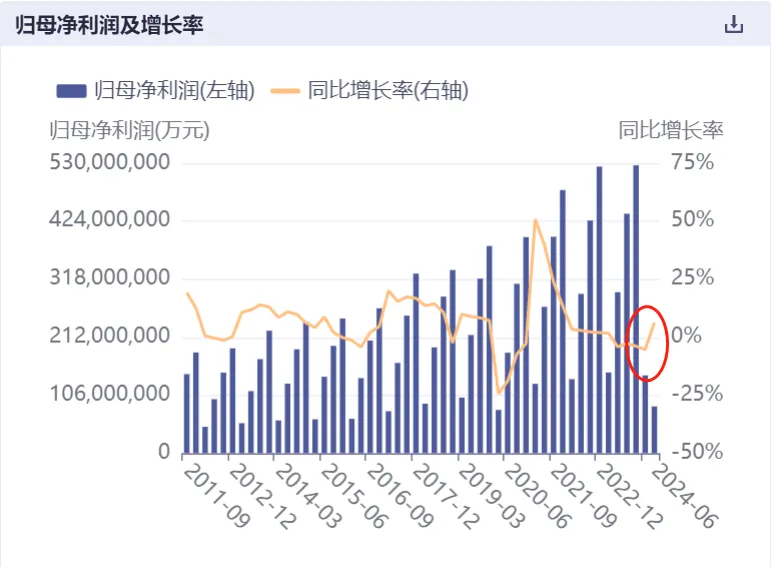

事实上今年企业盈利已经出现企稳迹象,工业企业利润同比增速今年3月份创下阶段低点后,连续3个月回升并保持平稳,中证全指二季度的归母净利润同比增速6.3%,结束了自2021年1季度开始连续11季度的下滑趋势。经济底真的不远了。

中证全指归母净利润出现拐点

PART/ 02 估值:A股绝对估值低,性价比高

A股正在经历历史最便宜的阶段之一。2014年6月历史大底,沪深300估值8.5倍,中证500估值26倍,中证全指估值11.5倍。2019年2月历史大底,沪深300估值10倍,中证500估值16倍,中证全指估值13倍。而此时,沪深300估值11.5倍,中证500估值19倍,中证全指估值15倍。当前的市场估值无限接近过去10年两次历史大底的水平,是名副其实的“黄金坑”。

沪深300指数历史估值

中证500指数历史估值

另外在大类资产的性价比中A股吸引力也在不断提升,沪深300股债利差(沪深300盈利收益率-10年国债收益率)已经到达了6.55%,在有统计数据期间仅次于2015年6月。当前股票的投资价值已经大幅高于债券,资本是逐利的,一定会往未来有收益潜力的方向去,而现在就是量变积累质变的过程。

沪深300和十年国债的股债利差接近历史最高水平

但需要强调,仅仅有低估值并不构成牛市的充分条件,但在低估值买入,能让你最大化牛市中的收益。

PART/ 03 政策:重磅会议为慢牛定调

在A股,政策的重要性不言而喻。过去监管扮演的更多是稳定器的角色,即市场过热了要降温,市场冰冷了要送温暖。过往几次牛熊切换,政策在一定程度都起到了逆周期调节的作用。比如,2014年4月开通沪港通,5月发布“国九条”,年底央行意外降息,都助推了下半年开始的牛市行情。而行情之所以在2015年6月戛然而止,也是因为证监会出台措施严厉清理场外配资,扼杀了“杠杆牛”。此外,2018年宣布设立科创板并试点注册制,也为2019年后的行情打下了制度基础。

当前我们也正处于新一轮资本市场改革的起点,前有新“国九条”为提升上市公司质量和股东回报做出的顶层设计(见《超级巨大重磅》),后有二十届三中全会谋划的新一轮金融体制改革。在本届全会上,中央对金融市场最新的定位是“健全投资和融资相协调的资本市场功能,防风险、强监管,促进资本市场健康稳定发展”,这与以往有很大不同。过去资本市场更多侧重融资功能,市场涨得好不好并不是监管主要的“KPI”,监管更看中的是上市公司数量,融资规模等服务实体经济的指标。但今时不同往日,一方面我们已经转向“高质量发展”,单纯追求融资总量意义已经不大,另一方面通过资本市场增加老百姓的财产性收入,也与国家促进国内大循环的战略相符。

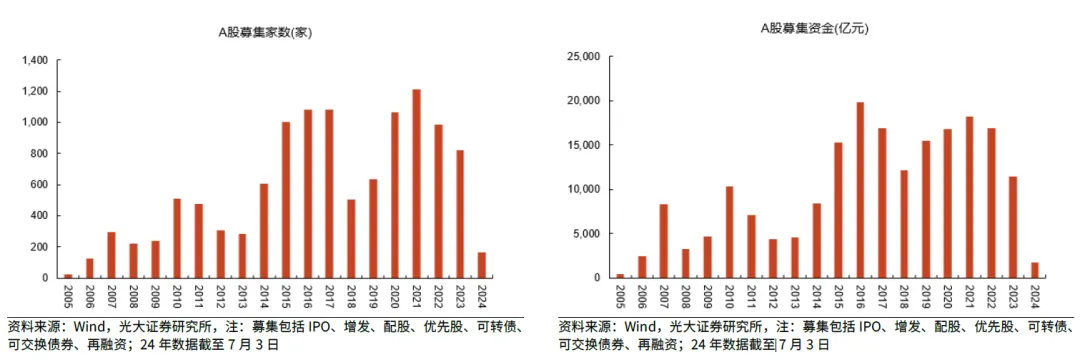

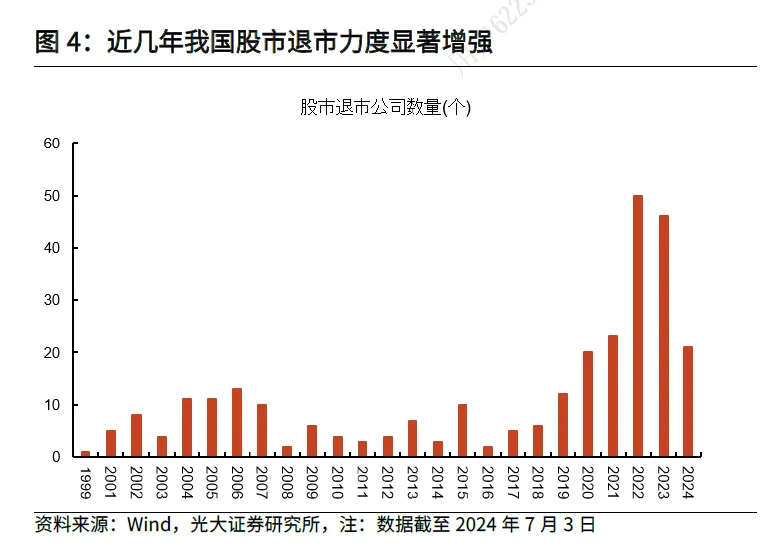

而从目前披露的政策来看,“控制供给,引入资本、提升回报、打击违法”是改革的主要方向。例如,今年A股募资金额和募集家数都是近10年最低的,退市数量则有望创新高。另外半年报数据显示,上半年A股宣布中期分红的公司数量和金额都创了历史新高。这些都是积极正面的转变。

今年A股募资家数和金额都处于近10年最低水平

今年退市公司数量有望创历史新高

2013年和2018年三中全会后,股市均迎来一轮牛市,本轮牛市同样可期,市场更加强调企业长期互报、引进长期资本的背景下,这轮牛市或许是“慢牛”、“长牛”。

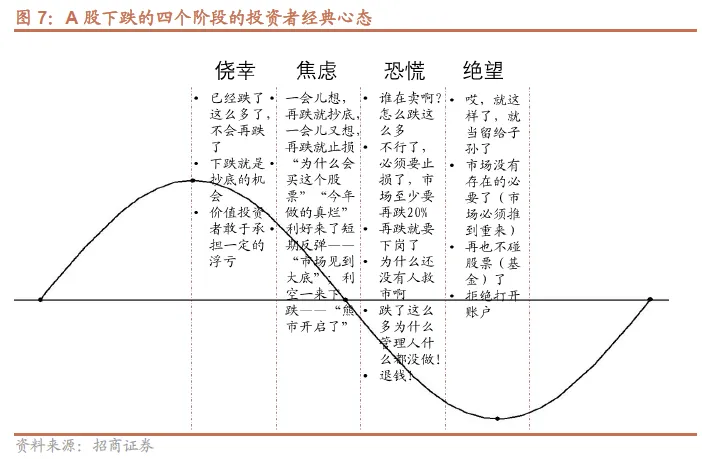

PART/ 04 市场情绪:投资者心态跌入冰点

熊转牛的过程往往不是一蹴而就,而是经过反复的磨底,股民的心态也由满怀希望到彻底绝望。熊市刚开始,投资者面对下跌不仅不慌,还会不断加大抄底力度,即便抄底有浮亏,也会通过频繁做T降低成本,这个时候市场交易活跃,大家都期待反弹的到来。但随着熊市越跌越深,时间越来越长,恐慌情绪开始蔓延,直到大部分投资者的亏损都大到无法挽回的地步,投资者开始分化成两类。一类是下定决心认赔出场,无基一身轻。另一类是死扛到底,不再进行任何操作,也不再关心账户和市场情况。此时无论是利好还是利空都激不起半点水花,市场陷入一片死寂,成交量萎缩至极限。

A股下跌四个阶段投资者的典型心态

从我目前跟客户交流的情况看,基本上大家都已经进入绝望和麻木的状态,只要提到市场,必然报以轻蔑和冷笑,甚至都不愿费口舌骂两句。成交额也已经萎缩到地量。全市场成交额近期连续出现5000亿左右的地量,换手率方面,7月沪市的换手率分别为15%,仅为2020年最高时期的一半,深市情况也类似,日均换手率已经跌到了1.5%,与过去2%-3%的平均水平相去甚远。

但从另一个角度看,正是因为长期的阴跌将不坚定筹码洗出,市场才会迎来转机。目前存量资金无论是主动还是被动留在场内,都不会轻易减仓,反弹的动能在逐渐累积。

PART/ 05 总结

当下市场,要政策有政策,要底价有底价,集齐了所有底部该有的要素,不是黄金坑是什么?

当然我也并非盲目乐观,前面的先决条件相当于柴,市场还缺一把“火”来点燃投资热情,那便是流动性。交易是投资者最真实的立场,没有交易的看多和看空没什么区别。

目前除了国家队在苦苦支撑,外资、内资、游资、个人等多方资金依旧在犹豫和观望。前两天吴清主席在与金融机构的座谈会上再提“希望机构投资者保持定力,持续壮大买方力量”,但又有多少投资者能听进去?我想很多机构和个人应该反思,为什么在最应该做多A股,做多中国的时候反而犹豫。

以后视镜回看历史,每个人都是智者,但终究只是旁观者;唯有身处当下勇于下注,才能成为历史的创造者和受益者。#雪球星计划# #价值投资之路# $沪深300ETF(SH510300)$ $沪深300ETF易方达(SH510310)$ $上证50ETF(SH510050)$ @今日话题 @雪球创作者中心

本话题在雪球有28条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>