来源:雪球App,作者: 莫南,(https://xueqiu.com/1665500619/302519405)

我粗略梳理了新城发展的债务,列了个表,有的不全,有的已经偿还了,大家如果发现错误的话,可以告诉我,我来修正,但那些细节已经不会影响本文结论了。

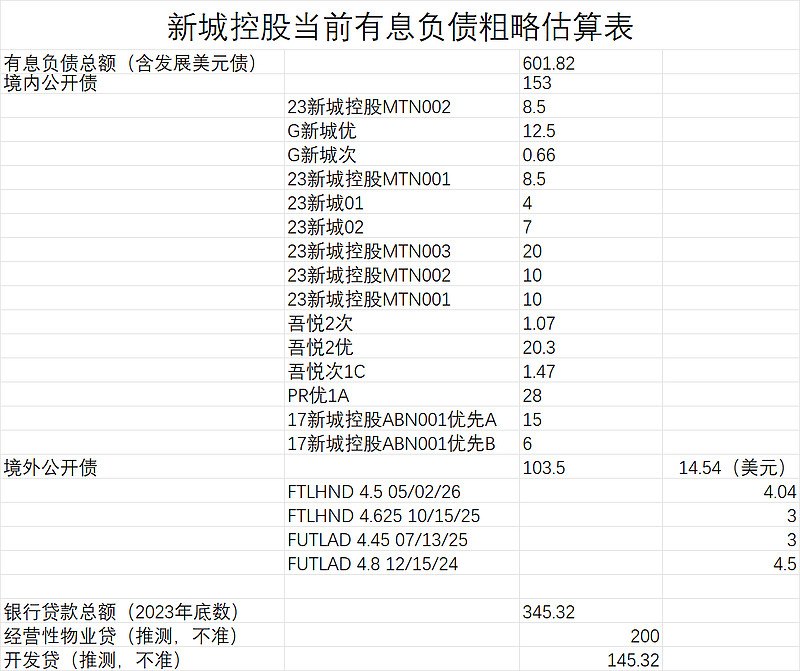

我们可以看到,新城目前未归还的境内公开债共计153亿,境外公开债为103.5亿(人民币),这里包含了新城控股和新城发展的债务,我不做区分,就以母公司新城发展的总债务说事。

能查到,去年底银行贷款总额有345.32亿。这个贷款结构我没找到公开披露。我想,新城控股那么多的工地,100多亿开发贷总是有的,所以,我们拍脑袋推测,目前开发贷余额145.32亿,经营物业贷200亿。

这里我要区分一个概念,经营物业贷都是以吾悦广场作为抵押的,但以吾悦广场为抵押的融资,不一定是经营物业贷,上面那些公开债务里,有很多是吾悦抵押的。

到此,新城发展的偿债路径就很清晰了,就是要把上面那一共256.5亿的公开债务,逐步转化为相对永续的经营物业贷。

最终的经营物业贷总量需求是不超过200+256.5=456.5亿元。

这个数字,相对于吾悦广场1200亿估值来说,抵押率仅有38%。考虑到后续吾悦广场会增多,有息负债会减少,这个比例会更低。

同时,国家要求的抵押率上限是70%,新城以往经验看,达到50%抵押率相对容易,38%是完全可以达到的。其实,新城是一个相对安全的企业,只是21年耗资拿了700亿赔钱的地,如果当时别冲那么快只拿600亿,现在都无比轻松了。

后续不论如何,只要新城控股保持与银行的良好关系,在国家经营物业贷的政策支持下,会逐步走出流动性危机,这是目前所有地产股中,极少数可以不依赖市场就有上岸可能的企业,在地产周期底部,少有的能看清前路的企业。