来源:雪球App,作者: 平常心303,(https://xueqiu.com/7624228119/302412917)

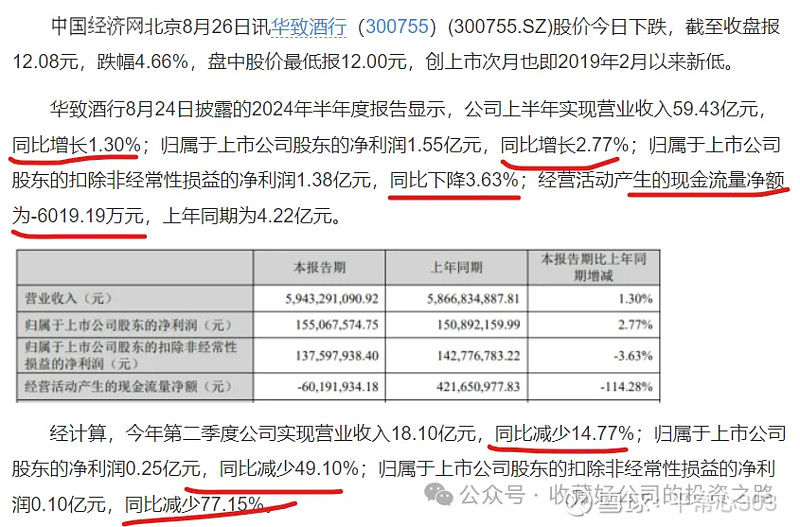

珍酒上周发布了今年半年报,今天有时间,看完这份财报简要做个记录。在查资料的过程中,看到华致酒行的半年报,收入和利润的数据都不好看,作为酒类流通的供应商,确实会比酒厂更早感受到市场的寒意。吴向东通过西藏融睿和华泽集团持有华致酒行近70%的股权,吴老板自然对市场环境了解更多,珍酒的发展还需要边走边看。

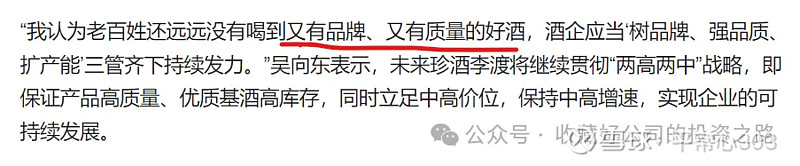

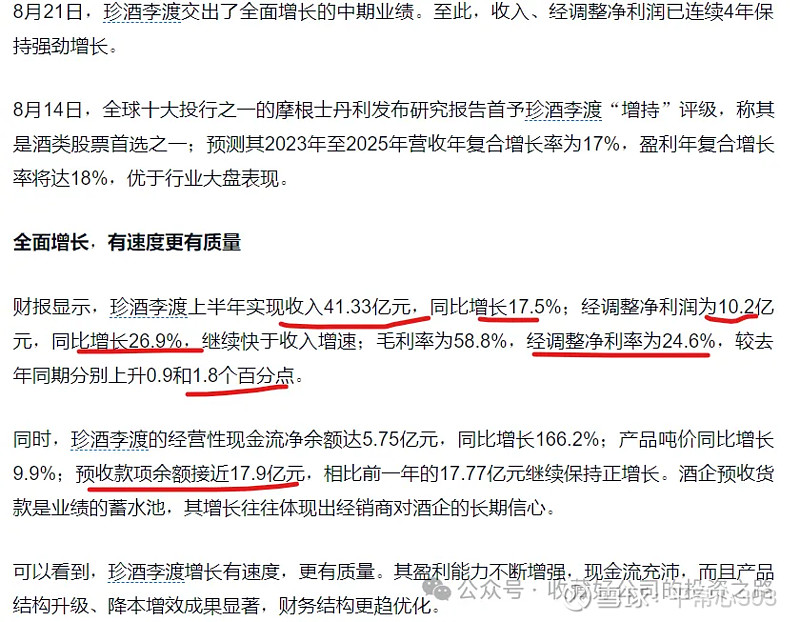

第一,不错的半年报。收入和利润均保持高增长,净利润率继续小幅提升,高端和次高端收入占比更多,看起来都不错。

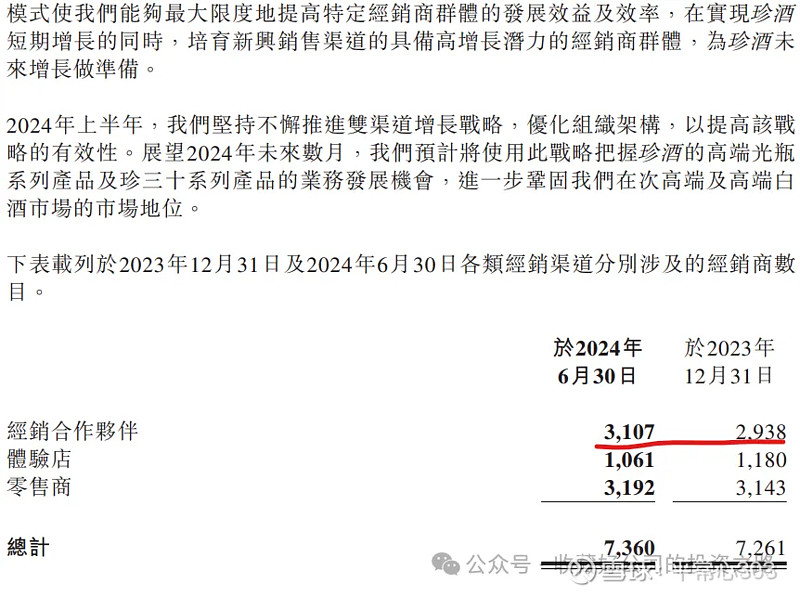

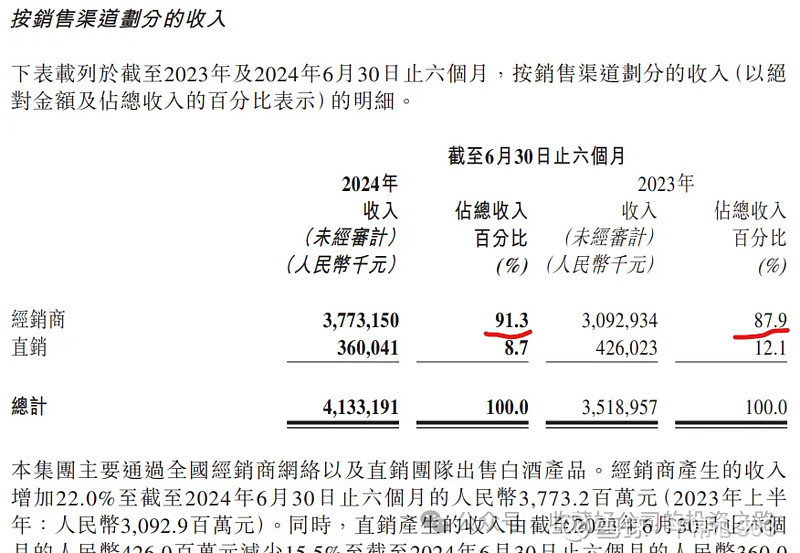

第二,增加经销商。在销售渠道方面,珍酒更加依靠经销商网络,从2938家增加5.7%到3107家,收入占比也从87.9%上升到91.3%。茅台的张总上任后,也将茅台的销售策略从加强直销到回归经销商,看来白酒经销商渠道确实是一个很好的蓄水池,同时也是一个很好的宣传阵地,白酒的高利润更适合多级经销商这样的销售链。

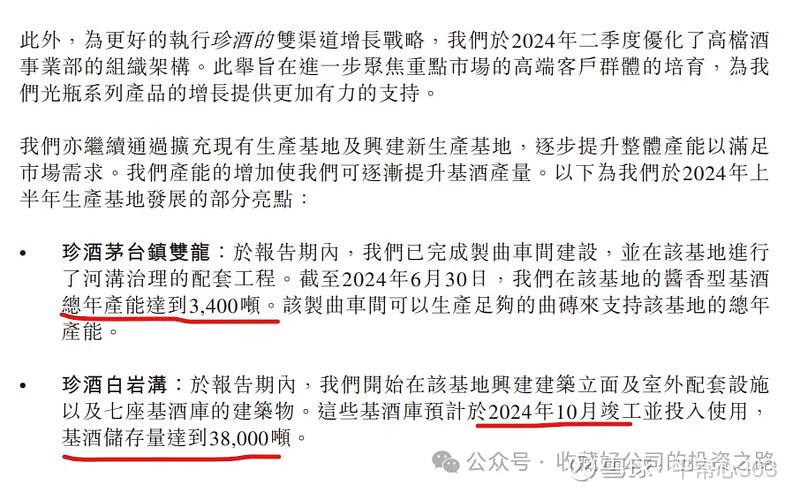

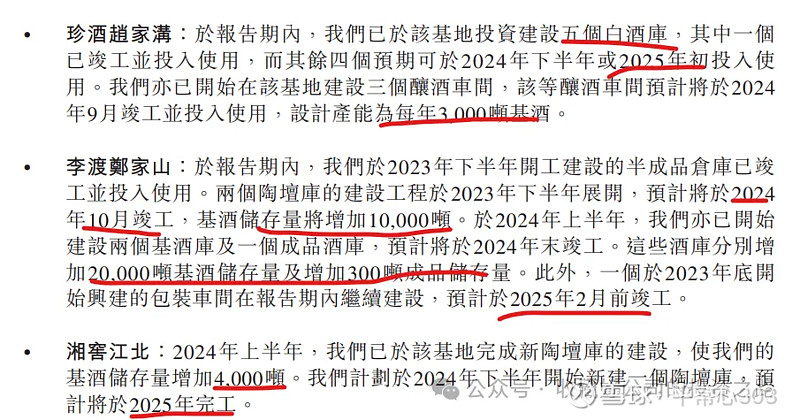

第三,产能建设。白酒行业:淡季存酒,旺季卖酒。这个过程考验的是资金实力,小酒企没有储备难以扛过周期寒冬,希望珍酒对寒冬的长度有更多预期。扩大产能和存酒对于珍酒而言,还有一个好处,就是不用对外采购基酒,可以提升利润率。这两次财报中,利润率提升的原因,一是高端占比不断提升,二就是减少外购基酒。截至2024年5月,珍酒优质酱酒产能已突破4.1万吨,储酒产能9万吨,产能规模稳居贵州白酒企业第三。酱香白酒这几年增产很厉害,关键是产出的酒能顺利销售出去,按照高端酱香白酒3-5后才出品的工艺,未来几年酱香市场还要面临更大的竞争和洗牌。

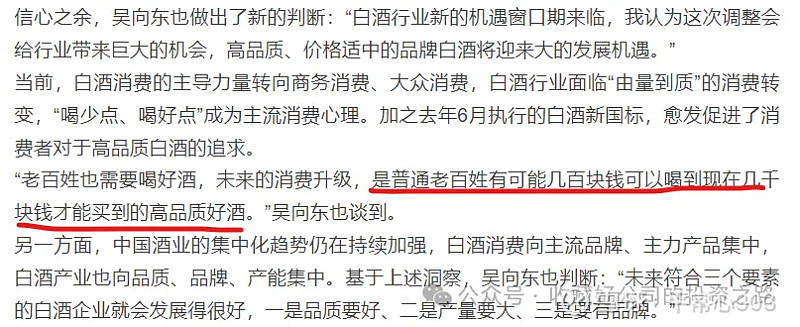

第四,看长远。站在十年之后看,珍酒李渡能否赚更多的钱,这才是最关键的问题。上市时有一笔1.17亿股的股权激励,目前正在实施过程中,希望这笔股权激励能发挥正面作用。小公司弹性比大公司大,但缺点是时间短,资料少。珍酒公司的生意模式不错,价格也还行,就是不知道管理层厚道不厚道,企业文化好不好还有待观察。真正能做到让用户喝到平价好酒的消费者导向,那“白酒教父”才真的是名至实归。