讽刺的是,投资者此番盲目重返QE交易面临“过度软着陆”的风险,也就是美国自身经济强劲叠加国内外宽松政策,由此再度激发通胀上行,让通胀达到按目前定价预计降息幅度不会有的水平。

高盛研究资金流的专家Scott Rubner预计,本周标普500会创新高,并强化投资者害怕错过行情的FOMO心理。野村跨资产策略师Charlie McElligott则是警告,最近的美股走高让投资者再次面临落后于市场的风险,最近的去杠杆事件现在让FOMO 以标准的行为金融方式占据主导地位,股指期权领域的“上行抢夺”行为似乎被迫升级。

McElligott在报告中指出,从宏观角度看,上周五美联储主席鲍威尔在杰克逊霍尔央行年会上的讲话引发的最新一轮“全面反弹”非常有震撼力,因为鲍威尔告诉大家,由于就业的下行风险已增加,美联储已将全部注意力转向确保软着陆,即转向对劳动力市场状况完全不对称的反应函数,联储双重使命中的一重——“价格稳定”已基本实现,不再是联储主要投入努力的对象。

简单地说,这意味着美联储的重点现在是单方面的凸宽松政策,以此应对任何进一步的劳动力疲软,即失业率进一步上升采取零容忍态度。McElligott认为,自后新冠疫情时代爆发通胀危机后进入前所未有的全球紧缩周期以来,这是鲍威尔首次重新祭出美联储看跌期权,为美元贬值同时其他资产“一切反弹”开了绿灯。

McElligott进而认为,这种背景产生了一个广泛的市场主题,它实际上看起来像是恢复过去的量化宽松(QE)交易,也就是做多美国国债、高风险资产、黄金,同时做空美元。因为美联储等于签下了套利交易协议,准备重建全球最大的做空波动率头寸,从而创造积极的财富效应及其对美国经济和消费者的良性循环影响,帮助吸纳劳动力市场进一步降温的影响。

McElligott强调,做多黄金同时做空美元的交易是显而易见的主题,而且从现在起会分两个步骤升级,第一步是美联储会进入降息周期,第二步是联储买入资产/久期债券。所有这些假设都建立在核心PCE通胀仍保持在2.6% 背景下。愤世嫉俗一点说,美联储会两害相权取其轻,为了压制劳动力市场降温而接受更高水平的通胀。

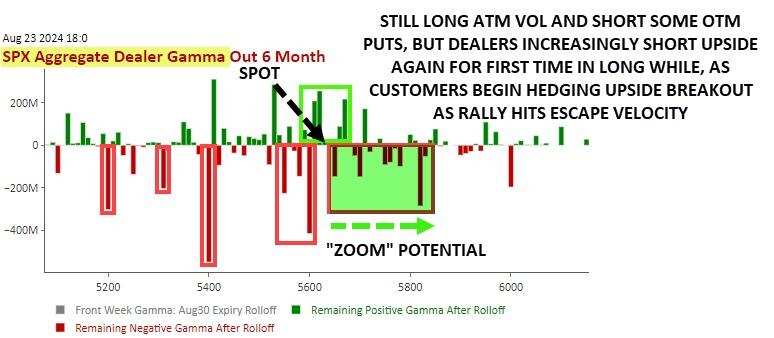

McElligott认为,鲍威尔在杰克逊霍尔演讲后,新一轮的上行看涨潮已经可预见地开始了,这场反弹已经远离了那些在本月初遭到美股实现波动率冲击后被迫做空的许多人。

现在,随着移动相对成交量平均下降和市场上扬,风险敞口将被被迫机械性地重新升高。

讽刺的是,投资者此番“盲目”重返QE交易面临“过度软着陆”的风险,也就是美国自身经济强劲叠加全球降息周期下的国内外宽松政策,由此再度激发通胀上行,让通胀升至按目前市场定价预计未来降息幅度不会达到的水平。

除了目前美国上演的“不可预测”的总统大选以及全球地缘政治形势变化,McElligott认为,下一个利率方面重大的宏观风险翠湖及可能是2025 年第一季度的美国财政部再融资公告,再大选结束后,美国财政部将需要承认,可能恢复发行更多国债,那将启动长期美国国的又一次期限溢价重建,从前两次期限溢价重建的经历看,美股对此并不欢迎。

编辑/lambor